【有償型SO】スタートアップはストック・オプションにもっと有償型を検討すべきと思う理由

みなさんこんにちは。藤原です。今日は有償型新株予約権について書こうと思います。なるべく分かりやすくしようと思いますので、しばしお付き合いいただければ幸いです。

さて、ストック・オプションと聞いて皆様は何を思い浮かべるでしょうか?おそらくですが、一般的には『無償型新株予約権』なのではないかなと思っています。それも『税制適格要件』を満たしたタイプのやつ。

しかしながら、最近はこの無償型新株予約権がうまくワークしないケースも増えてきています。そこで今回は『有償型新株予約権』の可能性について書いてみます。初心者の方にもなるべく分かりやすくしますので、しばしお付き合いください。

無償型の使い勝手が悪い理由

無償型新株予約権の基本的な仕組みや税制適格要件などは過去に書いたことがありますので、無償型の理解について曖昧な方はいったんこの記事をお読みいただくと、理解の助けになるかと思います。

記事にもありますように、M&Aでは税制適格ではなくなりますので、最近のExitケースとして増えてきているM&Aに対応できません。また、一般的に無償型新株予約権は税制適格を満たすために様々な制約が付いており、柔軟な運用を阻害しています。

歴史的には平成13年に商法が改正され新株予約権制度が創設され、その翌年の平成14年(2002年)に税制適格要件の改正があり、この制度の原型が整備されました。その頃を思い浮かべてみるに、当初は、スタートアップのExit手段がほぼIPOしか想定されていなかったことが、現在のこの歪な状況を生み出しています。

無償型新株予約権が、何らかの原因で税制適格を満たさなくなったときの課税関係は次のようになります。

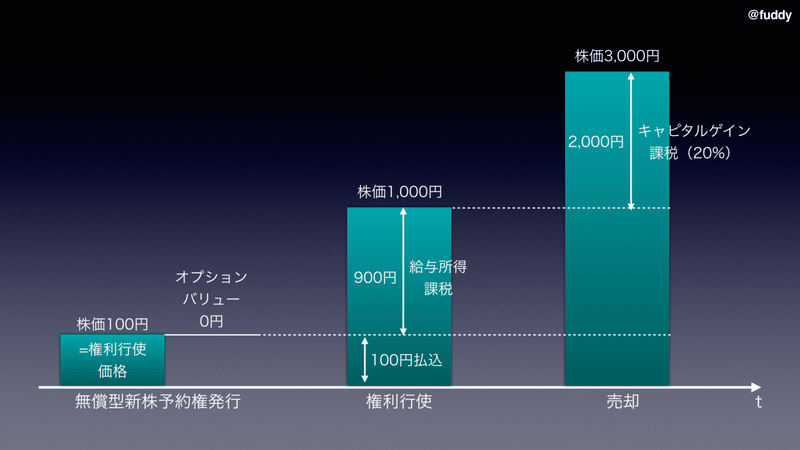

権利行使時に、権利行使価格と株価の差額が給与所得として課税され、これは累進課税で非常に高い税率を課せられる恐れがあるだけでなく、源泉徴収義務があるので、いきなりキャッシュを持って行かれてしまうという、二重苦があります。

そもそもこうなってしまうのは、ストック・オプション(=有価証券)という価値のあるものを、タダで受け取ってしまうことで報酬とみなされるからです。本来は課税されて然るべき報酬を、一定の要件を満たせば、特別に報酬としての課税を免除される(売却時のキャピタルゲイン課税は当然残る)という非常にややこしい仕組みの上で成り立っているのです。

有償型新株予約権の課税関係

それに対して有償型新株予約権は、勝手に税制適格(変な言い方ですが)になります。理由は有価証券という価値のあるものを、しっかりその公正な価値を計算して、有償で販売しているからです。

サポート代は大好きなスタートアップへの取材費に充てさせていただきます