シノプシス(SNPS)、素晴らしい決算で引け後市場で1.7%上昇

第4四半期非GAAPベースのEPS $3.17は$0.14上回る。

売上高15.9億ドル(前年同期比24.2%増)、1,000万ドル上回る。

2024年度第1四半期および通期業績ガイダンス:

売上高はコンセンサス$1.58Bに対し$1.63B~$1.66Bを予想。

GAAPベースのEPSは2.40~2.50ドルを予想。

非GAAPベースのEPSはコンセンサス3.05ドルに対し3.40~3.45ドルを予想

コメント

シノプシス(SNPS)は、現在市場で最もホットなハイテク株のひとつである。過去5年間で5倍、過去10年間で約14倍のリターンを実現している。GAAPベースの収益性により、2022年のハイテククラッシュの際にもそれほど大きな打撃を受けなかった。テクノロジー全般の回復だけでなく、生成AIとの関連からも恩恵を受け、SNPSは年初来で60%のリターンを達成している。堅実なGAAP収益性とともに、堅実な2桁のトップライン成長を達成している。SNPSはネットキャッシュのバランスシートを持ち、自社株買いを行っている。シノプシスは間違いなく優良銘柄であるが、現在のバリュエーションが正当化されるかは疑問である。株価は長年にわたる高成長を織り込んでおり、積極的な仮定を適用しない限り、より広範な市場をアウトパフォームするシナリオを想像するのは難しい。SNPSがジェネレーティブAIの成長の恩恵を受けると予想しているが、その楽観論はすべて織り込み済みである。

直近四半期では、売上高は前年同期比25%増の15億9,900万ドル、通期売上高は58億4,300万ドルとなり、ガイダンスの上限を上回った。GAAPベースのEPSは2.26ドル、非GAAPベースのEPSは3.17ドルで、こちらもガイダンスを上回った。健全なGAAPベースの収益性とともに2桁の収益成長を示す数少ないハイテク企業のひとつである。SNPSは16億ドルのネット・キャッシュで四半期を終えた。同社はフリーキャッシュフローの主な用途として自社株買いを選択しており、今年度は四半期ごとにほぼ3億ドルの自社株買いを行っている。経営陣は、来期の売上高を前年同期比最大13.5%増の66.3億ドル、1株当たり利益を同19.8%増の13.41ドルと予想し、いずれもコンセンサス予想を上回った。非GAAPベースの営業利益率は通期で35.1%から37%に拡大すると予想している。

このような厳しいマクロ環境の中でSNPSが好業績を上げ続けていることは、さほど驚くべきことではない。一般的に、企業向けハイテク企業は、その経常収益モデルにより底堅い業績を上げていることに加え、SNPSは、市場でリーダーシップを発揮している急成長分野に自社を位置づけている。

市場とテクノロジーのリーダー

SNPSは、電子設計自動化(EDA)の実力で最もよく知られている。SNPSは、エヌビディア(NVDA)のような半導体企業にソフトウェアを販売しており、チップの設計に使用されている。SNPSは、生成AIの成長に対する「ピッケルとシャベル)」プレーである。

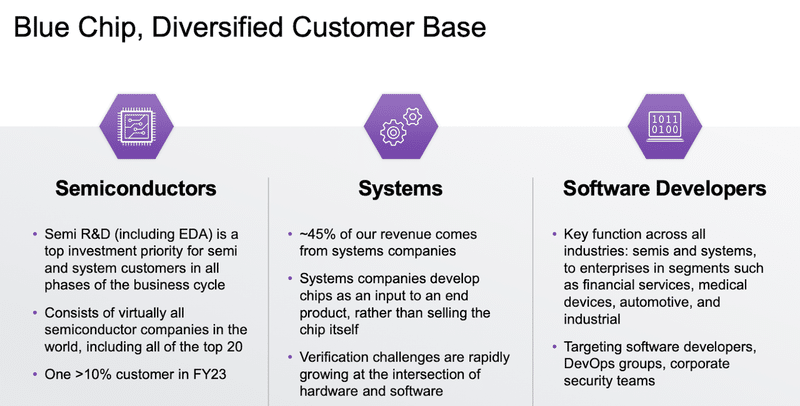

顧客基盤

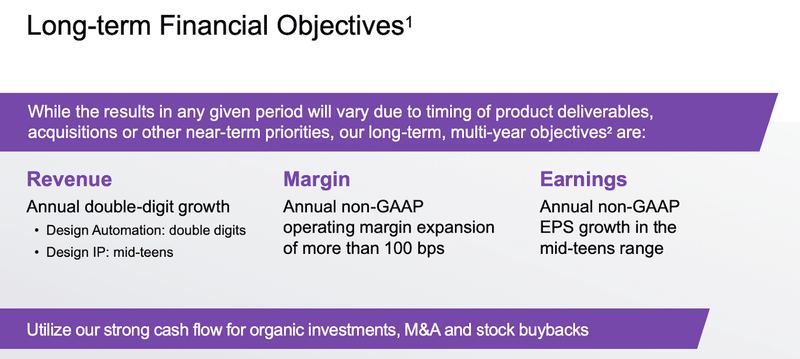

長期的には、経営陣は年間2桁の収益成長、年間1%の非GAAP営業利益率の拡大、年間10台半ばの非GAAP EPSの成長を指針としている。

長期目標

SNPSを「AIバブル」の一角を占めていると呼ぶのは難しいが、年間売上高60億ドル近くを上げ、GAAPベースの純利益率が21%であることを考えると、マーケットリーダーである。しかし、バリュエーションは非常に伸び悩んでいるように見える。仮に2027年に株価収益成長率(PEGレシオ)1.5倍で取引され、長期的に40%のネットマージンを生み出すことができると仮定すると(コンセンサス予想では2027年のネットマージンは32%とされている)、2027年の株価は売上高の7.2倍程度で取引され、今後4年間で若干のダウンサイドがあると考えられる。代わりに、PEGレシオ2.5倍で取引され、45%の長期純利鞘を生み出すと予想した場合、目標株価は売上高の13.5倍に上昇し、約11.2%の年間リターンが期待できることになる。しかし、この計算では、この銘柄が市場全体と比較して投資価値があるためには、割高なバリュエーションが必要であることが示された。成長が大幅に加速するか、株価が今後大幅に割高に取引されると信じない限り、この銘柄が満足のいくリターンをもたらす可能性は低く、市場全体を下回る可能性が高いかもしれない。

シノプシス(SNPS)の成長機会

シノプシス(SNPS) 2023年第4四半期決算

カンファレンスコール

2023年11月29日午後5時00分(米国東部時間)

参加者

トレイ・キャンベル - SVP、IR担当

アールト・デ・ゲウス - 会長兼CEO

サシーン・ガジ - 社長兼COO

シェラグ・グレーザー - CFO

電話会議参加者

ハーラン・スール - JPモルガン

ジョー・ヴルーウィンク - ベアード

ヴィヴェク・アリヤ - バンク・オブ・アメリカ証券

ジェイソン・セリーノ - キーバンク

ジェイ・ヴリーシュワー - グリフィン証券

チャールズ・シー - ニーダム

ジャンマルコ・コンティ - ドイツ銀行

アールト・デ・ゲウス 会長兼CEOの冒頭会見

第4四半期は、すべてのガイダンス目標の上限を上回り、売上高は15億9,900万ドルとなり、四半期として最高を記録しました。この結果、第4四半期の売上高は前年同期比15%増の58億4,000万ドルとなり、受注残高も15億ドル増の86億ドルとなりました。non-GAAPベースの営業利益率は35.1%に改善し、non-GAAPベースのEPSは26%増加し、営業キャッシュ・フローは17億ドルを生み出しました。シノプシスの勢いが持続していることは明らかです。

過去5年間で、売上高は年平均13%成長し、非GAAPベースの営業利益率は13ポイント拡大し、非GAAPベースのEPSは年平均23%増加しました。また、この1年を通じて、AIを活用した製品機能の大幅な拡大だけでなく、長期にわたる深い関係を築きながら顧客の差別化を強化するユニークなコラボレーションを通じて、差別化を拡大しました。

一方、地政学的な暗雲が複数の紛争地域で想像を絶する被害をもたらしています。従業員、家族、同僚、お客様、そして痛み、損失、不確実性の影響を受けているすべての人々に対して、私たちは深い同情で心を痛めています。しかし、私たちは人類の前向きな可能性を信じることを決して諦めません。このように、私たちのチームがいかに早く思いやりを思いやりに変え、思いやりを行動に移し、互いを尊重しサポートすることがシノプシスにおける積極的な規範となっているかを目の当たりにすることは、心温まることです。

業界と当社の状況について簡単にお話しさせてください。シノプシスは、37年前の創業当初から、半導体業界を定義するようになった飛躍的な野心を実現し、それをナビゲートしてきました。当社の最初の貢献である合成は、デジタル設計に革命をもたらしました。CAD(コンピュータ支援設計)からEDA(電子設計自動化)への移行の先駆けとなり、これまでに設計生産性を約1,000万倍向上させました。

シノプシスが誕生して以来、その製品の大半は最先端のものでした。こうして、大手ファウンドリとともに、ムーアの法則と呼ばれるデジタル時代のエクスポネンシャルを支えてきました。そして、古典的なムーアの法則の経済性がトランジスタの性能とコスト向上の面で鈍化したまさにその時、ビッグデータとAIの時代が現実のものとなり、膨大なコンピュート・ニーズが地平線上に出現するきっかけとなりました。約8年前、シノプシスは、このスマート・エブリシングの時代が、この10年間で半導体を1兆ドル規模に成長させる原動力になると予測していました。そして現在に至っています。今年のジェネレーティブAIの進歩と猛烈な普及は、私たちのビジョンを明確に実現しています。

Pervasive AIが現在大規模に進行中であるため、古典的なムーアの法則の時代はSysMooreの時代へと変化しつつあります。SysMooreは、シングルチップをベースとするアーキテクチャではなく、緊密に接続された複数のチップ、あるいは極端に近接して積み重ねられたチップをベースとするアーキテクチャを再発明することによって、私たちの目の前で起こっています。このようないわゆるソフトウェア定義のマルチ・ダイ・アーキテクチャは、利用可能なトランジスタ数の大幅な増加を可能にします。そして、シノプシスはエクスポネンシャルなインパクトを触媒する中核を担っています。マルチ・ダイ設計への投資、多くのシリコン・テクノロジーにおける膨大なIPビルディング・ブロック・コレクション、プロトタイピング、ハードウェアが実際に存在する前にソフトウェアを実行できるエレクトロニック・デジタル・ツインニング・テクノロジーなど、シノプシスが提供する技術はすべて、AIを活用した新たなコンピューティング競争を推進する上で不可欠なものです。

注:Pervasive Intelligenceは、半導体デバイスの開発プロセス全体を通して、相互接続され、コラボレーション可能なAIを搭載した電子設計自動化(EDA)ツールを適用することである。このソリューションは、アーキテクチャ、設計、検証、実装、システム・バリデーション、サインオフ、製造、製造テスト、フィールドでの展開など、シリコンのライフサイクル全体に及ぶ。

シノプシスは、機械学習AIをチップ設計に活用した先駆者でもあります。最適化、検証、テストに適用され、生産実績は傑出しており、その採用は幅広く急速に進んでいます。最近では、エキサイティングな生成AI機能を発表し、最先端技術をさらに前進させるための新たな切り口が加わりました。CISMOのチャンスとシノプシスのテクノロジーの進歩の両方に対する私の熱意から、シノプシスがいかに動き出しているかを感じていただけると思います。

経営陣の交代も順調に進んでいます。CEOのサシーン・ガジには、大きな自信と期待、そして熱意を抱いています。

サシーン・ガジ CEO

アールト、私たちの業界における先駆的なご活躍と、シノプシスを世界有数の半導体エコシステム企業に育て上げていただき、ありがとうございます。あなたの後を継いでCEOに就任し、強固な基盤を築き上げ、シノプシスを次の成長の波へと押し上げる機会をいただき、深く感謝しています。

市場動向についてご説明します。世界的なマクロ経済の不透明感にもかかわらず、お客様は引き続き研究開発投資を優先し、チップ設計の着工は堅調に推移しています。シノプシスは、2023年に86億ドルの解約不能な受注残を残しますが、これはダイナミックな成長とマクロ的な回復力をバランスさせた実績あるビジネス・モデルです。2024年には地域全体で堅調な成長を見込んでいます。しかし、当社の見通しは、中国における短期的な成長環境が引き続き厳しいことを反映しています。中国は適応力のある大きな市場です。しかし、事業体リストや技術規制、マクロ経済見通しが弱含みであることを考慮すると、2024年の中国についてはより現実主義的な見通しが適切であると考えています。

テクノロジーのトレンドは、当社のビジネスにとって上昇気流を生み出し続けています。こうしたトレンドの中で最も重要なのは、AIによる生産性の新時代です。AIは産業を再形成し、この10年で半導体が直面する15%から30%の設計リソース不足のような難題に画期的なソリューションを提供します。当社は、AIを活用した半導体設計のパイオニアであり、顧客の生産性向上を推進し、顧客の成功により大きな役割を果たせるよう、AI機能を絶え間なく進化させています。

先日、Microsoft社のIgniteカンファレンスにおいて、チップ設計を加速する画期的なGenerative AI機能「Synopsys.ai Copilot」を発表しました。この新機能は、最も複雑なエンジニアリング課題の1つである半導体の設計プロセスにGenAIのパワーをもたらすAzureサービスを統合するためのMicrosoftとの戦略的協業の成果です。Synopsys.aiに生成AIを統合することで、チップ設計者は、専門家によるツール・ガイダンス、RTLやコラテラルの作成を可能にするジェネレーティブ機能、自然言語からワークフローを作成する完全自律型の機能を提供するコラボレーション機能を利用できるようになります。AMD、Intel、Microsoftをはじめとする大手チップメーカー各社と協業し、設計、検証、テスト、製造に至るまで、Synopsys.aiのEDAスタック全体にわたって生成AIの価値を提供しています。私たちは、この新しいAI時代の非常に初期段階にいますが、最初のお客様の成果は非常に素晴らしいものです。AIはお客様の生産性を大幅に向上させる鍵であり、Synopsys.aiのロードマップを加速するために投資を拡大しています。

AI以外にも、デザイン・オートメーションとデザインIPビジネスには成長機会を拡大する追い風が吹いています。ムーアの法則が減速する中、飽くなきユースケースへの要求が性能とワットあたりの性能の限界を押し上げる中でも、アーキテクチャと設計自動化が半導体のPPA向上を実現する主要なレバーとなりつつあります。このような大規模で複雑な設計のコストと歩留まりを最適化するために、マルチダイの実装が加速しています。また、シリコンからソフトウェアに至るまで、当社の重要なコンピテンシーに依存しているお客様は、マルチダイを使用した半導体デバイス・レベルでも、今日のソフトウェア定義自動車のようなフル・システムの電子設計、ソフトウェアの立ち上げ、ソフトウェアの検証においても、システム・レベルのアプローチを必要としています。

デザインIP事業もまた、強い追い風を受けています。アプリケーションは、これまで以上に高速なインジェストとスループットを切望しており、その結果、プロトコルの移行が高速化し、デバイスあたりのIPコンテンツ価値が高まっています。お客様は、少ない設計リソースを優先して重要なアーキテクチャの差別化に注力し、チップ設計開発チームの不可欠な一員として、ファウンデーションIPやインターフェイスIPのニーズに対応しています。そして現在、最先端ファウンドリ3社すべてが、シノプシスを先進ノードIPベンダーとして選択しています。これらの企業は、リスクを最小限に抑え、シリコンの成功を加速するために、幅広いIPタイトルでシノプシスと提携しています。

デザイン・オートメーション事業とデザインIP事業は、業界トレンドに強みを発揮し、業界をリードするテクノロジーと市場ポジションを確立しています。この成長するTAMをさらに獲得するため、これらのセグメントへの投資を拡大しています。ソフトウェア・インテグリティへの投資は、2014年のコベリティの買収から始まりました。ソフトウェア・セキュリティはどの企業にとっても悩みの種であり、リスクの表面は拡大していました。お客様は、ソフトウェアの不具合やセキュリティ侵害のリスクを低減するために、品質とセキュリティのテストにおける革新的なアプローチを求めていました。そして、そのニーズに応えるために、最も幅広いポートフォリオを開発しました。今日に至るまで、当社のソフトウェア・インテグリティ・ビジネスは、アプリケーション・セキュリティ・テストのリーダー的存在となり、業界をリードするチームによって、12カ月累計で5億ドル以上の売上高と10%台半ばの非GAAPベースの営業利益率を達成しています。当社は過去9年間で大きな進歩を遂げたと自負しており、今後も魅力的なビジネスチャンスがあると確信しています。

同時に、デザイン・オートメーションとデザインITには、より高い成長とリターンが期待できる魅力的な投資機会があります。戦略的ポートフォリオを見直し、取締役会と協議した結果、ソフトウェア・インテグリティ事業の戦略的代替案を検討することを決定しました。このプロセスの一環として、あらゆる戦略的機会を検討しています。このプロセスの終了後、最新情報をお知らせします。

このような市場動向と技術動向を踏まえ、また、当社の事業に対する高い確信に基づき、2024年のガイダンス目標を以下に示します。2024年の売上高は65.7~66.3億ドルを見込んでいます。非GAAPベースの営業利益率は37%を見込んでおり、これは前年比で200ベーシス・ポイントの改善となります。通年の非GAAPベースのEPSは13.33~13.41ドルを見込んでいます。

デザイン・オートメーション・セグメントのハイライトをご紹介します。今期、Synopsys.aiはAspenCore社からWorld Electronics Achievement AwardのEDA Software of the Yearを受賞しました。この受賞を誇りに思うとともに、設計フロー全体にわたってSynopsys.aiがお客様に広く採用されていることに、さらに大きな喜びを感じています。北米の大手ハイパースケーラは、連続したHPCプロジェクトでPPAと生産性のメリットを実証した後、DSO.aiの採用に大きくコミットしました。検証では、第4四半期に20社以上のお客様と契約し、最大10倍のターンアラウンド・タイムの短縮を実証しました。テストでは、KIOXIA(キオクシア:元東芝のメモリー部門) と新たに8件の顧客契約を結び、50%以上のパターン削減を達成しました。最後に、当社とTSMC社は、Synopsys.aiを介したアナログ移行フローがTSMC社の先端プロセス・テクノロジ全体で有効であることを発表しました。

また、社内のIPチームにもSynopsys.aiを導入し、大きな成果を上げています。社内のIPチームは、ターゲット検証カバレッジまでの時間を10倍に短縮し、TSMC 2ナノメーター向けのアナログ設計移行フローを導入しています。Fusion Compilerは、ゲート・オール・アラウンド・ベースのモバイルSoCを業界で初めて実装した最先端のArmモバイル・コアなど、主要なデザインを獲得し続けています。DSO.aiとの組み合わせにより、Fusion Compilerはゲート・オール・アラウンド・ベースのモバイルGPUおよびモデム設計において、消費電力を10%改善しました。プライム・ツールのリーダーシップ・ファミリーが提供するサインオフの勢いは続いています。PrimeTime、PrimeClosure、PrimeShieldで複数の受注を獲得し、世界のトップ3データセンター・プロバイダがPrimeClosureを採用し、5つの3ナノメータSoCで最速のECOクロージャ時間を達成しました。

マルチダイ・エコシステムの拡大では、業界初の3D IC設計プロトタイピング・ソリューションを開発し、新しい業界標準の3Dブロックをサポートしたことで、TSMCから名誉あるリーダーシップ賞「OIP 2023 Partner of the Year」を受賞しました。

検証、製品のモメンタムも引き続き好調です。今四半期、当社はAIを活用した次世代Verdiソリューションを発表しました。このソリューションは、機能デバッグの分野でリードを続けており、すでにトップクラスの半導体企業以上に導入されています。ハードウェア・アシスト検証では、今年も記録的な成果を上げることができました。第4四半期には、北米の大手ハイパースケーラ2社でZeBuが競争に勝利し、北米の大手システム会社とアジアの大手半導体会社でHAPSの実績を拡大しました。

デザインIP:今四半期は、大手モバイル企業と初の2ナノメートルインターフェースIPの契約を獲得し、現在、量産PCチップ向けの基盤IPを3ナノメートルで生産中です。UCIeの相互運用性については、インテルおよびTSMCと共同で、重要なマルチダイのプルーフポイントを提供しました。インテル・イノベーションでのデモでは、TSMCおよび3E上のシノプシスIPとインテル・ファウンドリ・シリコン間のUCIeを介したダイ間相互接続が示されました。今四半期は、他にも2つの重要な技術実証を行いました。224ギガ・イーサネットPHY IPとPCIe 6.0 IPの相互運用性を実証しました。

プロセッサIPでは、ARCプロセッサIPポートフォリオに新たにRISC-V ARC-VプロセッサIPを追加することを発表しました。この製品により、お客様はターゲット・アプリケーションに最適な電力性能効率を実現する柔軟で拡張可能な幅広いプロセッサ・オプションから選択することができます。最後に、車載分野では、多世代、複数プロジェクトの契約において、主要顧客の競合を退け、大きな成功を収めました。

ソフトウェア・インテグリティ部門は、企業向けソフトウェアのマクロ的な逆風が続く中、堅調な成長を遂げました。第4四半期には、ソフトウェア・インテグリティ・プラットフォーム「Polaris」が前年同期比で50%超の成長を遂げました。Polarisは、開発チームやDevSecOpsチームのニーズに最適化されたSaaSベースのアプリケーション・セキュリティ・テスティング・ソリューションです。当社はまた、最近Forrester Wave for Software Composition Analysisのリーダーとして認められました。これは、当社のソフトウェア構成分析ソリューションであるBlack Duckの評価に基づくものです。

要約すると、当社は第 4 四半期および 2023 年度の決算と業務遂行において卓越した業績を達成し、2024 年 に向けて大きな勢いを得ることができました。当社には弾力性のあるビジネスモデルがあり、当社の顧客は将来の成長に向けたチップやシステムへの投資を引き続き優先しています。私たちは、成長を加速させるために、最大のリターンが期待できるポートフォリオ投資を行っており、従業員、パートナー、そしてお客様の情熱とコミットメントに深く感謝しています。

シェラグ・グレーザー CFO

2023年は、記録的な売上高、記録的な非GAAPベースの営業利益率、そして記録的な利益により、素晴らしい年となりました。私たちは、財務規律を守りながら強力な事業遂行を続けており、2024年に向けて事業に自信を持っています。その原動力となったのは、セグメント全体における私たちの実行力とリーダーとしての地位、半導体サイクルを通じて投資を続けるお客様による堅調なチップおよびシステム設計活動、そして86億ドルの解約不能な受注残、私たちの時間ベースのビジネスモデルの安定性と回復力です。その結果、マクロ環境は不透明ですが、売上高は12.4%増加する見込みです。2024年には、売上高を12.4%から13.5%成長させ、非GAAPベースの営業利益率を約2%ポイント拡大し、非GAAPベースのPPSを19%から20%成長させると見込んでいます。

2023年度通期業績のハイライト:売上高は前年比15%増の58億4,000万ドルで、すべての主要製品と地域で2桁成長を達成しました。GAAP基準の総費用は46億ドル、非GAAP基準の総費用は38億ドルで、非GAAP基準の営業利益率は35.1%でした。GAAP基準の1株当たり利益は7.92ドル、非GAAP基準の1株当たり利益は11.19ドルで、前年同期比26%増でした。

セグメントについて:デザインオートメーション部門の売上高は37億8,000万ドルで、EDAソフトウェアとハードウェアの好調により14%増加しました。デザインオートメーション部門の調整後営業利益率は38.1%でした。デザインIP部門の売上高は15億4,000万ドルで、幅広い分野の好調により17%増加しました。デザインIP調整後の営業利益率は34.5%でした。ソフトウェア・インテグリティ部門の売上高は5億2,500万ドルで13%増、調整後の営業利益率は14.5%でした。

キャッシュ:年間の営業キャッシュフローは17億ドルでした。現金および短期投資は15億9,000万ドル、負債合計は1,800万ドルでした。フリー・キャッシュの80%に相当する12億ドルの自社株買いを実施しました。

現在、輸出規制の影響を反映し、通期でこれ以上の変更がないことを前提とした目標値を設定しています。ハードウェアとIPの納入時期に関する現時点での評価に基づき、売上高と非GAAPベースのEPSは上期と下期で約48%から52%の割合になると予想しています。2024会計年度の通期目標は、売上高65.7億~66.3億ドル、GAAPベースの総費用および費用50億~50.5億ドル、非GAAPベースの総費用および費用41.4億~41.8億ドル、その結果、非GAAPベースの営業利益率は約2%ポイント改善、非GAAPベースの税率15%、GAAPベースの1株当たり利益は9.07~9.25ドル、非GAAPベースの利益は13.33~13.41ドルです。営業キャッシュフローは約14億ドルで、これには24年に支払う予定の2023年税金の約2億ドルの影響と、研究開発費の償却による約4億ドルの現金課税増が含まれます。2024年以降、現金課税の伸び率は、複数年にわたる営業利益の伸びとほぼ同じになると予想しています。

2023年度第1四半期に比べ1週間多い第1四半期の目標(ガイダンス):売上高は16億3,000万ドルから16億6,000万ドルの間で、これには1週間の追加による約7,000万ドルが含まれます。GAAP基準のコストと費用の合計は12億2,000万ドルから12億4,000万ドル、非GAAP基準のコストと費用の合計は10億2,000万ドルから10億3,000万ドル、GAAP基準の利益は1株当たり2.40ドルから2.50ドル、非GAAP基準の利益は1株当たり3.40ドルから3.45ドルで、これには臨時週による約0.14ドルが含まれます。当社のプレスリリースと財務補足資料には、追加の目標値とGAAPベースの非GAAPベースの調整表が含まれています。

また、3月20日にサンタクララで開催されるシノプシス・ユーザー・グループのイベントに合わせて、インベスター・デイを開催する予定であることもお伝えします。多くの皆様のご参加をお待ちしております。

結論として、シノプシスは2024年を勢いと自信をもって迎えることができました。これは、各セグメントにおけるリーダーとしての地位、半導体サイクルを通じて投資を続けるお客様による旺盛な設計活動、タイムベース・ビジネス・ラインの安定性と回復力を反映したものです。

質疑応答

Q) JPモルガン:ハーラン・スール

ハードウェア検証、エミュレーション、プロトタイピングは、ここ数年の2ケタ増収に大きく貢献しています。非常に複雑なチップ設計の検証を重視する顧客が多く、組み込みソフトウェアやアプリケーション・ソフトウェアの開発を先行させたい顧客も多くいます。来年もハードウェアは好調に推移すると予想していますか。24年度のガイダンスの中で、2桁の成長率になるのでしょうか。また、在庫を見ると、前年比53%増と過去最高水準にありますが、これはハードウェアのパイプラインが好調であることを示す良い指標だと思いますが、見解をお聞かせください。

A)サシーン・ガジ

多くのシステム会社がチップを設計しようとしていますし、半導体会社からチップを調達する場合でも、システムのソフトウェア開発と検証を早期に開始したいと考えています。そこで当社のHAPSとZeBuプラットフォームが登場し、ソリューションの一部を実現しています。これは2024年まで続くと予想しています。ご案内の通り、23年のハードウェア・アシスト検証は記録的な年となりました。在庫に関するコメントは、シェラーにお願いします。

A)シェラグ・グレーザー

サシーヌが言ったように、2023年は過去最高を記録しました。2024年も過去最高を更新する見込みで、お客様のご要望にお応えできるよう在庫を増やしています。

Q) ハーラン・スール

IPビジネスに関しても同じような質問があると思いますが、昨年は17%増と好調でしたね。つまり、追い風が続いているということですね。チップ設計の複雑化により、既製のIPライセンスへの依存度が高まっています。また、同様に重要なこととして、インターフェイスやコネクティビティ面では、PCIe Gen 5、CXL、DDR5、HBM3eなど、かなり大きな移行があります。パイプラインのバックログや顧客プログラムを見ると、IP事業の成長は24年度の総売上高プロファイルと同じように鈍化するのでしょうか、それとも加速するのでしょうか。

サシーン・ガジ

もう一度要件の概略を説明しますと、2つの要素があります。1つは複雑さ、もう1つはマルチダイによるSoCやチップの設計方法の違いです。車載向けには、さまざまな市場向けに異なるプロトコルがあります。電子システムの開発が高度化するにつれて、車載アプリケーション用のIPやインターフェイスIPにはさまざまな要件が求められるようになります。事前資料でも説明したように、当社は現在、TSMC、サムスン、インテルのファウンドリー事業の主要サプライヤーです。なぜなら、これらの複雑なチップ開発のほとんどは、これらの先端ファウンドリで行われているからです。そして今日、当社はそのようなビジネスのためのIPを提供するパートナーであり、リーダーであるという非常に恵まれた立場にあります。ですから、高度なチップに対する市場の需要が続くことを考えれば、この成長は今後も続くと期待しています。

Q)ベアードのジョー・ヴルーウィンク

需要に関するコメントから始めたいと思います。まず、受注残が大幅に増加しました。これは2024年、2025年の収益にとって良い兆候だと思います。それと同時に、中国での増分の減速を示唆しているのかもしれませんが、過去12カ月を考えてみると、中国は増収に2ポイントほど貢献していると思います。ですから、13%という成長率ガイダンスは、本当に13%以上の力強さがあると見ているのでしょうか?

A)サシーン・ガジ

24年度のガイダンスと見通しについては、本当にバランスの取れたアプローチを取りました。私たちが見ているいくつかの逆風と、もちろん市場で見ているいくつかの追い風を考慮に入れました。逆風となる要因の1つは中国です。2つの要因があります。ひとつは輸出規制の継続で、もうひとつは皆さんもご存じだと思いますが、中国国内のマクロ経済です。もう1つの逆風は、企業向けソフトウェアの支出に対するストレスやプレッシャーが続き、ソフトウェア・インテグリティ・ビジネスに影響を与えることです。追い風というのは、メガトレンドとしてのAIが驚異的なシリコン需要を牽引しており、そのシリコン需要は複雑です。AIは最先端のノードに搭載され、設計自動化と設計IPに素晴らしい機会を与えてくれています。そのため、逆風と追い風の両方を考慮しました。24年3月期のガイダンスについては、13%半ばというバランスの取れた見方を示しました。

Q)ジョー・ヴルウィンク

ジェネレーティブAIのトピックについてですが、このような技術を取り入れた製品開発のペースを、過去に行ったものと比較して対比させることは可能でしょうか?この質問の背景として、7月のDACを思い出すと、マイクロソフトの検証チームのメンバーが、生成AIを組み込んだより堅牢なツールをEDAベンダーに求めていると話していました。そして、マイクロソフトと共同で製品を開発し、マイクロソフトの検証チームがワークフローで使用しています。ですから、非常に素早い転換のように思えます。シノプシスが過去に開発した製品と比べて、そんなに早いのでしょうか?

サシーン・ガジ

私たちが簡単に見せすぎたのかもしれませんが、DACの期間よりもかなり前から多くの作業を開始していました。Synopys.aiについて簡単に説明すると、Synopys.aiには4つの柱があります。私たちが最初に作ったのは、2020年のDSO.aiでした。これは主に製品の最適化に焦点を当てたもので、あらゆる機会を利用して機械学習やAIを製品や製品周辺に活用するものでした。2つ目の柱は、私たちが生成AIを使ったコラボレーション機能と呼んでいるもので、これはマイクロソフトと発表したものです。AMD、インテル、マイクロソフトは、この技術の初期のユーザーです。それから、Gen AIと自然言語を使った生成能力と自律能力の両方についてです。私たちは、顧客やユーザーの生産性向上という点で、コパイロットを使った初期の成果に非常に興奮しています。

Q)バンク・オブ・アメリカ証券ヴィヴェク・アリヤ

1,700万ドルかそこらとおっしゃったと思いますが、その分を除くと、売上は12%増になるとのことですね。中国やエンタープライズ・ソフトウェア、AIの影響については中立的だとおっしゃっていましたが、12%という成長率は過去3年間の成長率よりも低いですよね。過去3年間のシノプシスの成長率と比較した場合、この12%という数字はどのように考えるべきでしょうか。

A)シェラグ・グレーザー

私たちは明らかにバランスの取れたスタンスを取っています。デザイン・オートメーションやデザインIPの勢いは非常に強いものがあります。バックログは86億ドルと言いましたが、その伸びと同じです。当社の長期目標に沿った成長を遂げています。また、AIを触媒として見ていますが、まだ初期段階です。AIは長期的な成長の起爆剤になると考えています。しかし、2つの逆風は中国です。中国のマクロ的な状況や、中国に課された規制についてはお話ししたとおりですが、その影響はいくらか弱まっています。24年の中国の成長率は23年の成長率を下回ると予想しています。もう1つの逆風は、企業向けソフトウェア支出の低迷がソフトウェア・インテグリティ事業に影響を及ぼすと予想していることです。このような逆風と追い風の組み合わせが、中間時点での成長率13%につながっているわけです。

Q)ヴィヴェク・アリヤ

AIコパイロットは非常に興味深い新製品のようですね。どのようにマネタイズするのが正しいのでしょうか?増分機能として販売しているのですか?別のツールとして販売しているのですか?この機能でどれだけ成功したかを追跡する正しい方法は何でしょうか?

A)サシーン・ガジ

DSO.aiであれVSO.aiであれ、お客様がAI機能を使いたい場合、そのテクノロジーにアクセスするための追加費用として提供されます。また、まだ長期的なコミットメントをする準備ができていないアーリーアダプターのケースでは、消費ベースでも提供しています。また、アーリーアダプターの中には、まだ長期的なコミットメントができないケースもあります。特にコパイロットについては、マネタイズや全体的な貢献度について話すにはまだ早い段階です。しかし、それ自体が柔軟性のあるツールであり、私たちはそれを利用できるようにお客様に提供しているのです。

Q)キーバンク:ジェイソン・セリーノ

受注残の数字は非常に印象的です。ここ数年を振り返ってみると、前四半期比ではこれまでで最大の増加で、前年同期比では20%増となっています。このうち、AI設計やAIツールの収益がどの程度を占めているのか確認したいと思います。より広範囲に及んでいるように思えますが、確認したいです。

A)サシーン・ガジ

AIについては、前四半期に、平均的に観察していること、平均を強調していることをお伝えしました。お客様がEDA契約を更新し、AI機能の追加を希望された場合、契約ベースで約20%の伸びを示しています。もうひとつ、

AIによる収益化の初期段階にあることも強調しておきたいと思います。つまり、プロジェクト数がx件であれば、1つか2つのプロジェクトで使っているかもしれませんし、他の顧客は早くから始めていて、より積極的に進めています。しかし、感覚的なものですが、EDAサイドの契約ベースの成長率はおよそ20%です。

Q)ジェイソン・セリーノ

OCFガイダンスについて1つ質問があります。来年は下がるでしょう。税金と追加償却で6億ドルの逆風が吹いていますが、純利益の伸びと同じように成長するということですか?

A)シェラグ・グレーザー

研究開発費を資産計上する新しい税務ガイダンスに移行するため、税金による影響は合計で6億ドルです。この6億ドルのうち、2億ドルは11月に支払いました。このうち2億ドルは2023年分、4億ドルは2024年分です。いずれも研究開発費の償却の影響を受けています。2025年以降に進むにつれて、現金税率の伸びは営業利益の伸びと一致すると予想しています。そのため、今年は少し大きなステップアップとなります。今後、これと同レベルになるとは予想していません。

Q)ジェイソン・セリーノ

しかし、これは新しい基本水準ですよね?

A)シェラグ・グレーザー

当面の間、研究開発費を償却していくことになるからです。私たちの場合、研究開発の約半分は米国内で、約半分は米国外で行っています。ですから、この新しいスキームは当分の間、私たちのものです。

Q)グリフィン証券:ジェイ・ヴリーシュワー

財務的なフォローアップをお願いします。ここ数年、貴社に吹いている追い風の1つで、貴社の顧客や特殊チップの側で、貴社がドメイン特化型アーキテクチャと呼んでいるものです。AIはおそらくその非常に特殊なケースでしょう。質問としては、チップまたはシステム・レベルでの主要な特定設計という現象全体が、AI現象によってどのように根本的に変化するとお考えですか?また、研究開発以外に必要な追加投資、たとえばAEキャパシティ・サービスなどにはどのような意味があるのでしょうか?

A)サシーン・ガジ

ドメイン・スペシフィック・アーキテクチャーは、6、7年前から、ハイパースケーラーを中心に、多くのお客様が投資するようになりました。その前に、モバイル企業の数社が、自社のシステム・ソフトウェアに基づいてシリコンを最適化し始めました。ハイパースケーラの場合、当初は、ワークロードに基づいて、消費電力やパフォーマンス・コストなどでより効果的なチップを開発できるかどうかがターゲットでした。そして、その答えは「イエス」で、多くの投資を行いました。そして今、AIへの投資拡大の波がまた押し寄せています。ここ数週間で、ハイパースケーラ上位3社が、AIに特化したトレーニング用のシリコンやチップへの投資を発表し、ワーク・ローンの最適化と効率化を推進していることにお気づきでしょう。

シノプシスにとってこのことが意味するのは、当社の顧客ベースがEDAとIPの両方を推進する別のチップに投資しているということだけでなく、多くの場合、最先端のノードや異なるメソドロジーであり、マルチダイやチップレットに向けて推進しているため、IPや先ほど申し上げたコメントへの道が開けるということです。私たちのソリューションの観点からは、お客様がこうした複雑なチップを設計できるよう、ソリューションの提供を拡大しています。IPに関しては、非常に簡単で、これらのチップを接続するための標準規格を提供します。しかし、その作業は一筋縄ではいきませんが、ロードマップを見れば何をすべきかは一目瞭然です。EDA側では、多くの顧客が3DIC Compilerを使用しています。SLM(シリコン・ライフサイクル・マネージメント)により、システムの健全性や接続性をトレースすることができます。このような機会をサポートするために、私たちのポートフォリオには多くの拡張があります。そのため、設計、オートメーション、設計IPの成長を継続させる機会に対して、私たちは強気で、わくわくしています。

Q)ジェイ・ヴリーシュワー

御社の受注残の中で最も多いものの1つがFSAですが、これは主にIPに関連したものだと思われます。今後、IP消費に伴うFSAの引き下げが、これまでよりも速く、あるいは大きくなると考えられる理由はありますか?また、ご指摘の15億ドルの前四半期の受注残増加の大部分はFSAが占めていたのでしょうか?

A)シェラグ・グレーザー

FSAの割合が違うということはありません。IPを購入する顧客の多くがそのモデルを好むのは確かですが、構成比に違いはありません。

Q)ニーダム:チャールズ・シー

受注残がRPOに回る比率、RPOが現在のRPOに回る比率、現在のRPOが来年の売上をカバーする比率は比較的一定していますね。過去数年間と同じ比率であれば、バックログが86億ドルであることを考えると、もう少し高いガイダンスを出してくるものと思っていました。これはどのように調整すればよいのでしょうか?平均契約期間が86億ドルのバックログの中で少し長くなっているということでしょうか?それとも、24年に向けては保守的になるのでしょうか?ありがとうございます。

A)シェラグ・グレーザー

バックログは幅広いものでした。複数の顧客にまたがっています。その中には大規模な更新や新規契約が含まれています。契約期間に変更はありません。ですから、通常の契約期間から変更はありません。デザイン・オートメーションとデザインIPのコア事業では、受注残のおかげで非常に勢いがあります。もう1つはSIGで、ソフトウェア・インテグリティ・ビジネスは依然として、厳しいソフトウェア企業の購買環境の影響を受けると予想しています。そのため、同事業の成長率は一桁と予想しています。そのため、同事業の成長率は1桁台と予想しています。しかし、デザイン・オートメーションとデザインIPは、これらの事業の長期的な目標と一致していると考えています。

Q)チャールズ・シー

EDAの収益は時間ベースの性質があり、より大きな契約を結び続けているため、年間を通じて適切なプロフィールになる傾向があると思います。そうなのでしょうか?それはなぜですか?

A)シェラグ・グレーザー

お客様が当社のハードウェアとIPビジネスをどのように取り入れたいと考えているのか、そのバランスです。ですから、23年と21年の状況はほぼ一致しています。

A)サシーン・ガジ

少し補足します。大まかな数字ですが、デザイン・オートメーションが65%、デザインIPが25%、ソフトウェア・インテグリティが10%です。そして、86億ドルの大部分はEDAとIPにおける契約です。また、全体の売上高の25%がIPであり、IPのプルダウンと開発、特に先端ノードにおけるIPの開発、つまり最先端のファウンドリでIPポートフォリオを開発していることを考えると、契約を見つけてからIPを納品するまでに時間がかかります。ですから、86億ドルというバックログの数字は大きいですが、EDAとIPの消費量はバックログの数字によって大きく異なることに慣れる必要があります。また、更新のタイミングなどもあります。

Q)ドイツ銀行:ジャンマルコ・コンティ

2024年までの経常利益率についてどう考えるべきでしょうか。24年も記録的な(ハードな)年になると予想されることから、80%に近づくと考えるのが妥当でしょうか。次に、検討しているSIGの戦略的イニシアチブについてもう少し詳しく教えてください。

A)サシーン・ガジ

SIGイニシアチブについては私が、バックログについてはシェラフがコメントします。戦略的なポートフォリオの見直しを行ったと申し上げました。先ほど申し上げましたように、私どもは3つの事業セグメントを有しており、それぞれのセグメントで主導的な地位を占めていることは本当に幸運なことです。これらの市場セグメントにおける今後5年から10年のビジネスチャンスを考えると、デザイン・オートメーションとデザインIPのビジネスチャンスにどれほど興奮しているか、言葉では言い表せません。そして、これらの市場セグメントにおいて、当社のポートフォリオをさらに拡大することができます。そこで私たちは、ソフトウェア・インテグリティの戦略的選択肢を検討し、どこに投資すべきか、また、デザイン・オートメーションとデザインIPのビジネス・セグメント間のポートフォリオの90%に基づき、投資のROIがより高いと思われるところに優先的に投資することを決定しました。このようなプロセスを経て、現在に至っています。

A)シェラグ・グレーザー

経常収益については、大きな変化はないと考えています。22年と23年は記録的なハードウエアの年でしたし、24年もまた記録的なハードウエアの年になると思いますが、事業全体も成長しています。ですから、経常収益の構成が大きく変わることはありません。

アールト・デ・ゲウス:閉会の挨拶

最後に個人的なことを少し。1992年の株式公開以来、これが私の128回目の決算説明会です。私は一度も欠席したことはありませんが、これらの電話会議で何が話されたかを正確に覚えているのは、文字通りジェイ・ヴリーシュホワーだけでしょう。ジェイ、本当にありがとうございました。また、私たちが決して答えることができないとわかっているような質問にも、決してあきらめずに答えてくれました。ですから、これからもサシーネをよろしくお願いします。しかし、それ以上に重要なのは、この脆弱なシノプシスのスタートアップ企業を、今日のような強力なワールドワイド・マーケットおよびテクノロジー・リーダーへと育て上げる旅人であり、家族であったことへの感謝です。ありがとうございました。CEOの交代は大変なこともありますが、私たちはとてもうまくいっていると思います。サシーンはCEOに最適な人選です。彼はすでに、野心、ハート、そしてスマートさを持ってリードしています。もちろん、シノプシスでの25年にわたる経験は、素晴らしい顧客との関係、そして非常に重要な信頼によって補完されていると言うべきでしょう。サシーンは私の尊敬の念、熱意、そして全面的なサポートを受けています。皆さんも彼を応援してください。それでは、また折に触れて皆様とお会いできることを楽しみにしております。

<<<以上>>>

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが作成した資料です。投資勧誘を目的としたものではありません。当資料は信頼できると考えられる情報に基づき作成されていますが、情報の正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当方の見解であり、事前の連絡なしに変更されることがあります。投資に関する決定は、ご自身で判断なさるようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?