米国株 まとめ 4月12日:中東での戦争への懸念から株価は急落 *備忘録*

S&P500種株価指数(SPY)は-1.46%、ダウ工業株指数(DIA)は-1.24%、ナスダック100種株価指数(QQQ)は-1.66%下落

株価指数は大幅安で引け、S&P500種指数は4週間ぶりの安値、ダウ工業株30種指数は2ヵ月半ぶりの安値となった。 地政学的緊張の高まりがリスク回避を煽り、株式ロング清算に火をつけた。 リスク回避の動きは安全資産である金への需要も押し上げ、金価格を史上最高値に押し上げ、原油価格を5ヶ月半ぶりの高値まで上昇させた。欧米の情報機関の評価では、イスラエルがシリアのイラン大使館を攻撃した報復として、イランまたはその代理人によるイスラエル政府資産へのミサイル攻撃またはドローン攻撃が数日以内に迫っているという。

株価は、米ミシガン大学4月の消費者心理が予想以上に低下し、米ミシガン大学4月のインフレ予想が予想外に上昇したというニュースを受けて下げ幅を拡大した。

ウォールストリート・ジャーナル紙は、中国政府が2027年までにコア・ネットワークに搭載するチップを外国製に置き換えるよう国内通信キャリアに命じたと報じ、チップ・メーカーは後退した。

金曜日から始まった第1四半期銀行決算はまちまちだった。 JPモルガン・チェースは、第1四半期の純利息収益がコンセンサスを下回り、通期の純利息収益が予想を下回ると予想したため、-6%以上の下落。しかし、ウェルズ・ファーゴ・アンド・カンパニーはコンセンサスを上回る第1四半期の収益を計上し、シティグループは予想を上回る第1四半期のFICCセールスおよびトレーディング収益を計上した。

中国貿易関連のニュースは予想を下回り、世界の成長見通しにとって弱気材料となった。中国の3月輸出は前年同期比-7.5%で、予想の同-1.9%を下回り、過去7ヵ月で最大の落ち込みとなった。 3月の輸入は予想に反して前年同月比-1.9%となり、予想の同+1.0%を下回った。

4月の米ミシガン大学消費者心理指数は77.9と予想の79.0を下回り、▲1.5低下した。

4月米ミシガン大学4月1年インフレ期待指数は、予想に反して+0.2上昇の3.1%となり、予想の2.9%上昇を上回った。 また、4月5-10年のインフレ予想も+0.2%の3.0%に上昇し、予想の2.8%(変化なし)を上回った。

サンフランシスコ連銀のデイリー総裁は、利下げの「緊急性は全くない」とし、インフレが正しい軌道にあると確信する前に、FRBはまだ「やるべきことがたくさんある」と述べた。

アトランタ連銀のボスティック総裁は、利下げを「急ぐ必要はない」とし、2024年の見通しは年末に1回の利下げを行うとしている。

カンザスシティー連銀のシュミッド総裁は、利下げには「忍耐強い」アプローチを好み、政策決定者は先手を打って政策を調整するのではなく、インフレ率が2%に戻るという「明確で説得力のある」証拠を待ってから利下げを行うべきだと述べた。

ボストン連銀のコリンズ総裁は、米国経済の強さはFRBの忍耐の時間を可能にすると述べ、今年2回の利下げを期待している。

市場は、4月30日から5月1日にかけて開催される次回FOMCでは-25bpの4%、続く6月11日から12日にかけて開催されるFOMCでは30%の利下げを織り込んでいる。

海外株式市場はまちまちだった。 ユーロ・ストックス50種株価指数は-0.23%下落。 中国の上海総合指数は-0.49%下落。 日本の日経平均株価は1週間ぶりの高値に上昇し、+0.21%。

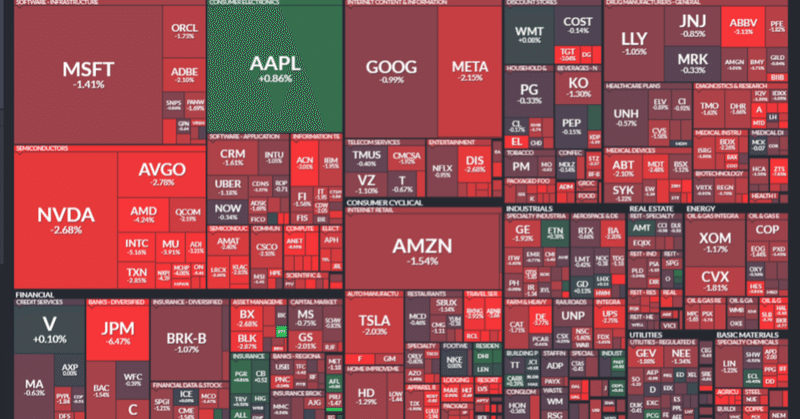

おもな米国株の動き

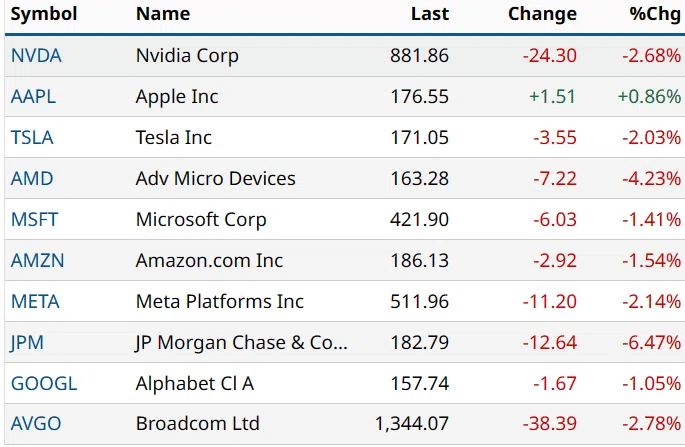

アリスタ・ネットワークス(ANET)は、ローゼンブラット証券が目標株価210ドルの「買い」から「売り」にダブル・ダウングレードしたため、-8%以上下落し、S&P500種株価指数の下落率トップとなった。

ウォール・ストリート・ジャーナル紙は、中国政府が2027年までにコア・ネットワークに搭載する外国製チップを交換するよう国内通信キャリアに命じたと報じ、チップ・メーカー各社は圧力を受けている。

オン・セミコンダクター(ON)は-5%以上下落し、ナスダック100の下落率トップとなった。 インテル(INTC)は-5%以上、アドバンスト・マイクロ・デバイセズ(AMD)、マイクロン・テクノロジー(MU)、NXPセミコンダクターズNV(NXPI)、マイクロチップ・テクノロジー(MCHP)は-4%した。 また、グローバルファウンドリーズ(GFS)、ASMLホールディングNV(ASML)、アナログ・デバイセズ(ADI)は-3%以上下落した。

ゾエティス(ZTS)は、ウォール・ストリート・ジャーナルが同社の動物用関節炎治療薬の副作用を報じた後、-7%以上下落した。

JPモルガン・チェース(JPM)は、コンセンサス232.2億ドルを下回る232.0億ドルの第1四半期管理純利息利益を報告し、コンセンサス907.2億ドルを下回る約900億ドルの通期純利息利益を予想したため、-6%以上下落してダウ・ジョーンズ工業株指数の下落率トップとなった。

地政学的リスクが原油価格を5カ月半ぶりの高値に押し上げ、これが燃料価格を押し上げ、利益を圧迫する可能性があるため、クルーズ・ライン運営会社は後退した。ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)、ロイヤル・カリビアン・クルーズ(RCL)、カーニバル(CCL)は-4%以上の下落となった。

コルテバ(CTVA)は、JPモルガン・チェースがオーバーウェイトからニュートラルに格下げしたため、-4%以上下落した。

グローブ・ライフ(GL)は、ファジー・パンダの空売り報告書について、「報告書を検討した結果、極めて誤解を招くものであった」と声明を発表し、+20%以上上昇してS&P500の上昇率トップとなった。

ステート・ストリート(STT)は、A1第1四半期の純金利収入が7億1600万ドルと、コンセンサスの6億5980万ドルを上回ったと発表し、+2%以上上昇した。

アップル(AAPL)は、人工知能を強調するために設計された自社製プロセッサーを搭載したマック・コンピュータの全製品ラインをオーバーホールする計画であると発表したことを受け、木曜日の+4%上昇に続き、+0.86%上昇し、ダウ工業株とナスダック100の上昇率トップとなった。

プログレッシブ(PGR)は、第1四半期の正味収入保険料が189.6億ドルと、コンセンサスの176.0億ドルを大きく上回ったと発表し、+0.81%上昇した。

金利

10年物T-Note債券先物は、+18.5ティック上昇した。 10年物T-Note債券利回りは、-8.2bp低下し4.505%となった。 債券先物は、ドイツ10年物国債が2週間ぶりの高値まで上昇したことを受け、持ち越しのサポートを受けて上昇した。 また、中東での戦争への懸念から株式が売られ、安全資産としてのT債券への需要が高まった。 さらに、米国3月の石油を除く輸入物価指数が予想を下回る上昇となったことで、物価上昇圧力が弱まる兆しがT-Note債券を下支えした。ボストン連銀のコリンズ総裁、カンザスシティー連銀のシュミット総裁、サンフランシスコ連銀のデイリー総裁、アトランタ連銀のボスティック総裁は、利下げを急ぐ必要はないと述べた。

欧州国債利回りは低下した。 ドイツ10年債利回りは2週間ぶりの低水準となる2.317%まで低下し、-10.4bpの2.359%となった。 英国の10年物ギルト利回りは-6.4bp低下の4.137%だった。

為替

FRBの利下げ延期観測と地政学的リスクの高まりでドルが上昇

ドルインデックスは+0.72%上昇し、5ヶ月半ぶりの高値を記録した。 FRBは利下げを延期し、ECBは6月に利下げを開始すると予想されている。 また、ボストン連銀のコリンズ総裁、カンザスシティ連銀のシュミット総裁、アトランタ連銀のボスティック総裁が利下げを急がないと発言し、タカ派的なFRB発言がドルを下支えした。 さらに、中東での戦争への懸念が株価を押し下げ、ドルの流動性需要を高めた。

市場では、4月30日から5月1日にかけて開催される次回FOMCで-25bpの利下げが実施される可能性を5%、6月11日から12日にかけて開催される次回FOMCで29%と割り引いている。

ユーロ/米ドルは-0.81%下落し、5ヶ月半ぶりの安値となった。FRBは利下げを延期し、ECBは6月に利下げを開始すると予想されているためだ。 また、カザクス、ストルナラス、ミュラーのECB理事がハト派的な発言を行い、ECBの利下げは6月に開始されるとの見通しを示したこともユーロの重荷となった。

カザクスECB理事会議長は、「本当に何も変わらなければ、6月がECBによる最初の利下げが行われる月になるだろう」と述べた。

欧州中央銀行(ECB)のミュラー理事は、「ユーロ圏の全般的な物価上昇が減速を続けていることから、6月にECBが利下げを実施する可能性が高まっている」と述べた。

ECB理事会のストルナラス委員は、ECBは「慎重すぎる」金利スタンスを米連邦準備制度理事会(FRB)から転換することを恐れるべきではなく、「今こそ転換すべき時だ」と述べた。

スワップ市場では、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性が95%に、次回7月18日の会合での利下げが完全に織り込まれている(+148%)。

米ドル/円は-0.05%下落した。 円は対ドルで33年ぶりの安値から反発し、小幅な上昇を記録した。 T-Note債券利回りの低下が円のショートカバーに火をつけた。 また、鈴木財務相が「為替が過度に動いた場合、政府は適切な対応を取る」と繰り返したことから、日本の当局が近く為替市場に介入し、円を下支えするのではないかとの思惑から円は上昇した。

日本の2月鉱工業生産は、前回発表の前月比-0.1%から-0.5%下方修正され、前月比-0.6%となった。

スワップ市場では、日銀が4月26日の会合で+10bpの利上げを実施する可能性を1%、続く6月14日の会合で31%としている。

金(は+1.4(+0.06%)、銀は+0.080(+0.28%)

貴金属相場は小幅続伸となり、6月限金は高値更新、期近の4月限金は史上最高値を更新した。銀相場も3年ぶりの高値を付けた。

中東情勢の緊迫化と株安が、貴金属の安全資産としての需要を煽った。米国とその同盟国は、イスラエルがシリアのイラン大使館施設を攻撃した報復として、イランまたはその代理人によるイスラエル資産への大規模なミサイル攻撃またはドローン攻撃が差し迫っていると考えている。また、世界的な債券利回りの低下も貴金属の支援材料となった。 銀価格は、銅価格が1年3月4日ぶりの高値まで上昇したことを引き継いでいる。 最後に、ECB理事会のカザクス、ストルナラス、ミュラーのハト派的な発言は、ECBの利下げが6月に開始されるとの見通しを示し、価値貯蔵としての金への需要を喚起した。

ロング清算圧力が現れ、ドルインデックスが5年4カ月ぶりの高水準に急伸したため、貴金属は上昇分のほぼすべてを手放した。 また、ボストン連銀のコリンズ総裁、カンザスシティ連銀のシュミット総裁、アトランタ連銀のボスティック総裁が利下げを急がないと発言したため、FRBがタカ派的な発言をしたことも貴金属の重荷となった。

原油

中東の地政学的リスクの高まりで原油価格は下支えされる

WTI原油は+0.64 (+0.75%)、RBOBガソリンは+2.88 (+1.04%)

原油とガソリンは、緩やかな上昇となり、原油は5ヵ月半ぶりの高値、ガソリンは7ヵ月半ぶりの高値となった。 原油価格は、中東における紛争の激化が世界的な原油供給に支障をきたすのではないかという懸念から、上昇した。 ドル・インデックスが5年4ヵ月半ぶりの高値まで上昇した後、原油価格は最高値から反落した。

欧米の情報機関の評価では、イランやその代理人によるミサイルや無人機によるイスラエル政府資産への攻撃が、早ければ今後48時間以内に起こると予想されており、原油価格は急騰した。 イランは、最近イスラエルがシリアのイラン領事館を空爆し、イランの軍司令官数名が死亡したことに対し報復すると述べた。 中東での敵対行為が激化すれば、中東からの原油供給が途絶える可能性がある。

原油クラックスプレッドは、1週間ぶりの高水準となり、原油価格にとって強気材料となった。 クラック・スプレッドの拡大は、石油精製業者による原油購入量の増加を促し、ガソリンや留出油への精製を促進する。

世界第3位の原油消費国であるインドでは、3月の石油需要が前年同月比0.6%減の2,109万トンとなり、原油需要の減少が原油価格にとってマイナス要因となった。

ベーカー・ヒューズ社が金曜日に発表した4月12日に終わる週の米石油リグ稼働数は、-2リグ減の506リグとなり、11月10日に記録した2年ぶりの低水準494リグを緩やかに上回った。 米国の石油リグ数は、2022年12月に記録された3年4ヶ月ぶりの高値627リグから過去1年間で減少している。

ココア価格が供給不安により過去最高値を更新

ICE NYココアは+614 (+5.92%)、ICEロンドンココア#7 は+416 (+4.85%)

ココア価格は史上最高値を更新した。 世界のカカオ供給が今後数ヶ月間減少し続けるという懸念が、価格を過去最高値に押し上げた。 供給が限られているため、西アフリカのカカオ供給業者が供給契約を不履行にするのではないかという懸念が高まり、世界のカカオ粉砕業者は今年のカカオ供給を確保するために現物市場で代金を支払っている。 ブルームバーグは木曜日、ガーナ・ココア委員会が豆不足のため、少なくとも15万MTから25万MTのカカオの引き渡しを来季まで延期するよう主要ココア・トレーダーと交渉していると報じた。 ココア価格は、過去40年で最悪の供給不足を背景に、年初から急騰している。

世界最大の生産国であるコートジボワールのカカオ生産量の減少は、カカオ価格にとって大きな強気要因となっている。 月曜の政府データによると、コートジボワールの農家は10月1日から4月7日までに130万トンのカカオを港に出荷し、昨年の同時期より27.8%減少した。 トレーダーの Ecom Agroindustrial は、9 月に終了するコートジボワールの 2023/24 年のカカオ生産量は前年比-21.5%減の 175 万トンで、8 年ぶりの低水準になると予測している。

また、強気な面として、ICE がモニターする米国港湾のカカオ在庫は金曜日に 402 万 5112 袋と 3 年ぶりの低水準に落ち込んだ。

先週、コートジボワール政府がカカオ生産者の農地ゲート価格を中生豆の50%引き上げ たことは、カカオにとってマイナス要因であった。 また、ガーナは 2023/24 シーズンの残りのカカオ生産者の農園ゲート価格を 58%引き上げた。 政府がカカオ生産者に支払う価格の引き上げは、カカオを買いだめしている生産者がより多くの豆を市場に出荷することを促し、供給不足を一時的に緩和する可能性がある。

ロブスタコーヒー、世界的な作柄懸念により過去最高値を更新

アラビカコーヒーは+4.30 (+1.95%)、ICEロブスタコーヒーは+57 (+1.48%)

コーヒー価格は、アラビカ種が7ヶ月半ぶりの高値を記録し、ロブスタ種は史上最高値を更新した。 ブラジルとベトナムの作柄懸念が、ファンドのコーヒー先物買いを煽っている。 ソマール・メテオロジアは月曜日、ブラジルのミナス・ジェライス地方で先週2.5ミリの降雨があったと報告した。 ミナス・ジェライス州はブラジルのアラビカ種収穫量の約30%を占めている。 ロブスタコーヒーは、ベトナムの過度の乾燥が同国のロブスタコーヒー生産を制限するとの懸念から、過去最高値を更新している。

ブラジルレアルが対ドルで6ヶ月ぶりの安値まで急落した後、金曜日にコーヒー先物にロング清算が発生し、価格を最高水準から下げた。 レアル安はブラジルのコーヒー生産者による輸出売りを促す。

世界最大のロブスタコーヒー豆生産国であるベトナムからのロブスタコーヒーの供給が逼迫していることは、大きな強気要因である。 3月26日、ベトナム農業省は、2023/24年のコーヒー生産量が干ばつにより20%減の147.2万トン(過去4年間で最小)となる可能性があると予測した。 また、ベトナムコーヒー協会は、ベトナムの2023/24年のコーヒー輸出は前年比-20%減の133.6万モントになる可能性があると発表した。 さらに、マレックス・グループPlcは、ベトナムの生産量減少により、2024/25年の世界のロブスタコーヒーは-270万袋の赤字になると予測している。

コーヒーにとって弱気材料となったのは、水曜日に発表されたCecafeのレポートによると、ブラジルのマル・コーヒー生豆輸出が前年比41%増の390万袋と急増したことである。 ブラジルは世界最大のアラビカコーヒー豆生産国である。

また、国際コーヒー協会(ICO)が月曜日に発表したレポートによると、2月の世界コーヒー輸出量は前年同月比+6.8%増の1,133万袋、2023年~24年の10月~2月の世界コーヒー輸出量は前年同月比+11.1%増の5,620万袋となった。

ロブスタにとって弱気材料となったのは、火曜日に発表されたベトナム税関総署のレポートによると、ベトナムの3月のコーヒー輸出量は前月比+17.7%増の188,972トンであった。 また、ベトナムの第1四半期のコーヒー輸出量は前年同期比+5.9%増の585,696MTとなっている。

コーヒー在庫は歴史的な低水準から回復した。 2月21日のICEモニターによるロブスタコーヒーの在庫は過去最低の1,958ロットまで減少したが、本日は3ヶ月ぶりの高水準となる3,257ロットまで回復した。 また、アラビカコーヒーのICEモニター在庫は11月30日に224,066袋と24年ぶりの低水準まで落ち込んだが、金曜日に639,650袋と10ヵ月3/4ヶ月ぶりの高水準まで回復した。

ブラジルからのコーヒー輸出の増加は価格にとって弱気材料である。 ブラジルの輸出業者グループであるコメシムは2月1日、ブラジルの2023/24年産コーヒー輸出予想を前回の4,150万袋から4,490万袋に引き上げた。

今年のエルニーニョ現象はコーヒー価格にとって強気である。 エルニーニョ現象は通常、ブラジルに大雨を、インドに干ばつをもたらし、コーヒー作物の生産に悪影響を与える。 ベトナムの気象・水文・気候変動研究所の関係者によると、エルニーニョ現象は今年ベトナムのコーヒー産地に干ばつをもたらしたという。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

#カカオ豆

#コーヒー豆

#カカオ急騰

#コーヒー急騰

この記事が気に入ったらサポートをしてみませんか?