フェイスブック親会社メタ、広告収入の増加により第3四半期は大幅増益に、しかし株は下落

フェイスブックの親会社であるメタ社は水曜日、広告収入の増加と数千人の従業員を解雇した後の経費削減により、第3四半期の大幅な増益を計上した。

カリフォルニア州メンローパークに本社を置く同社は、7-9月期に115億8000万ドル(1株当たり4.39ドル)の利益を上げたと発表した。前年同期の44億ドル(1株当たり1.64ドル)から増加した。売上高は277億1000万ドルから23%増の341億5000万ドルだった。

ファクトセット社の世論調査によると、アナリストの平均予想は、売上高335億8000万ドルで、一株当たり利益は3.64ドルだった。

若者の精神衛生に害を与えたとして、41州とコロンビア特別区から火曜日に訴えられたメタ社は、9月30日現在のフェイスブックのアクティブユーザー数は30億5000万人で、前年同期比3%増であったと発表した。

フェイスブック、インスタグラム、ワッツアップ、メッセンジャーを含む「アプリ・ファミリー」の月間アクティブユーザー数は、四半期末時点で39億6000万人で、前年同期比7%増だった。メタ社はフェイスブック以外のアプリのユーザー数を公表していない。

コストと経費の合計は204億ドルで、前年同期比7%減だった。

第3四半期GAAP EPS 4.39ドルは0.76ドル上回る。

売上高$341.5B (前年同期比+23.2%)は$7億M上回る。

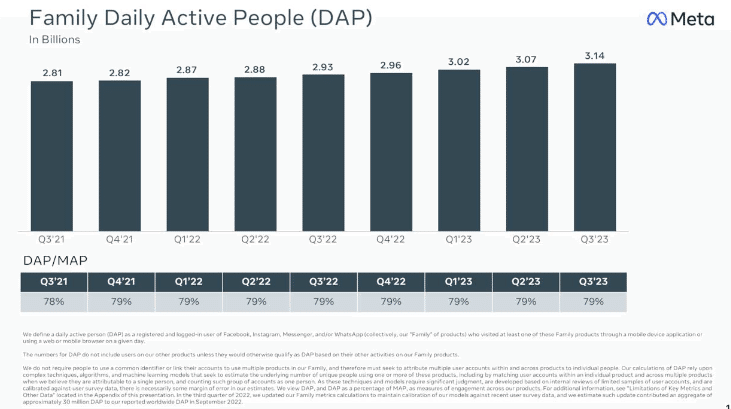

ファミリー日次アクティブ人口(DAP) - DAPは2023年9月平均で31.4億人、前年比7%増。

ファミリー月間アクティブ人口(MAP) - MAPは2023年9月30日時点で39.6億人、前年比7%増。

Facebookデイリーアクティブユーザー(DAU) - DAUは2023年9月平均で20.9億人、前年比5%増。

フェイスブックの月間アクティブユーザー数(MAU) - MAUは2023年9月30日時点で30.5億人で、前年同月比3%増であった。

広告インプレッションと広告単価 - 2023年第3四半期、当社のアプリ・ファミリー全体で配信された広告インプレッションは前年同期比で31%増加し、広告単価は前年同期比で6%減少した。

決算発表後の時間外取引で株価は12.83ドル(4.3%)上昇したが、カンファレンス・コールの終盤には上げ幅を縮小しドルとなった。終値は13.02ドル(-3.55%)安の289.50ドル近辺で推移している。

メタ・プラットフォームズ (META)

2023年第2四半期決算説明会

10月25日午後5時00分(米国東部時間)

参加者:

ケン・ドレル - IRディレクター

マーク・ザッカーバーグ - CEO

スーザン・リー - CFO

電話会議参加者:

ブライアン・ノワック - モルガン・スタンレー

エリック・シェリダン - ゴールドマン・サックス

マーク・シュムリック - バーンスタイン

ダグ・アンマス - JPモルガン

ジャスティン・ポスト - バンク・オブ・アメリカ・メリルリンチ

ユセフ・スクワリ - トルーイスト

ロス・サンドラー - バークレイズ

マーク・ザッカーバーグ CEO 冒頭会見

私たちのコミュニティとビジネスにとって良い四半期でした。毎月少なくとも1つのアプリを利用している人は39億人を超えると推定しています。今期の大きな製品ニュースとしては、毎年恒例のConnect会議を開催し、初のメインストリーム向け複合現実デバイスであるQuest 3と、当社のMeta AIを組み込んだ初のスマートグラスである次世代レイバンMetaスマートグラスについて説明しました。

AIの革新はまだまだ続いています。そして私たちはConnectを使って、今後数年のうちに私たちのすべてのアプリやビジネスにおいて重要な役割を果たすと期待される、多くの新しいコンシューマー向けAI体験を説明し、発表し始めました。私たちは、Meta AIの展開を開始しました。Meta AIは、私たちのすべてのメッセージング体験やスマートグラスからアクセスできる新しいアシスタントで、質問に答えたり、リアルタイムの情報にアクセスしたり、写実的な画像を生成したりします。私たちは、人々が物事を成し遂げたり、ただ楽しんだりするのを助けるために、様々なAIを作成し、対話することを可能にするAI Studioプラットフォームの提供を開始しました。高品質な画像とステッカーを素早く生成する画像生成モデル、Emuの提供を開始しました。最終的には、すべてのビジネスが顧客とインターフェイスして販売やサポートを行うAIを持つことができるように、ビジネスAIの初期アルファ版を発表しました。そして、来年にはクリエイター向けAIを立ち上げる計画を発表しました。これは、私たちが行っているAIの取り組みのほんの一部です。

私たちがConnectで展開し始める体験は、フィード、メッセージング、ハードウェア、広告、ビジネスメッセージ、クリエイターとの交流など、私たちのすべてのサービスの利用方法を変えるでしょう。しかし、何億、何十億という人々がこれらの体験を利用するようになるまでには、すべての体験を調整する時間が必要です。そして、これらの製品とConnectで明確にしたビジョンを調整することが、来年の私たちのテーマになると思います。そして、非常にエキサイティングな2024年になると思います。来年に向けて計画を立てるにあたり、私が期待していることについて少しお話ししたいと思います。それは、より規律正しく無駄のない企業文化を作り上げるためであり、また、非常に不安定な世界において長期的なイニシアチブを遂行するための安定性をもたらすためでもあります。

さて、投資の優先順位についてですが、AIは2024年にエンジニアリングとコンピュート・リソースの両面で最大の投資分野となるでしょう。しかし、新たに多くの人員を割くことは避けたいと考えています。そのため、全社的にAI以外のプロジェクトの優先順位を下げ続け、代わりにAIを扱うように人材をシフトしていくつもりです。採用面では、今年初めに実施したレイオフの一環として、特定のスキルセットを他のチームと交換し、他のスキルを採用できるようにしたため、現在かなりの採用残があります。そして、2024年までそのような職務を採用する予定です。そのため、今後、従業員数の増加速度をかなり遅くする予定ではありますが、来年は採用残を処理するため、実際の増加速度は一時的に速くなる可能性があります。

それでは製品のアップデートに入りましょう。まずは、引き続き好調なリールから。これまでのランキングやプロダクトの改善により、Reelsはローンチ以来、Instagramでの滞在時間を40%以上増加させたと推定しています。また、予想よりも早く収益化のマイルストーンに到達しました。そして、リールズは現在、会社全体の広告収入に対して正味中立であると推定しています。多くの点で、リールズは初期の取り組みから卒業し、今や私たちのアプリの中核部分となっています。今後、私たちはReelsに引き続き注力していきますが、FacebookとInstagramで費やされる時間の半分以上を占める動画サービスの全体的なポートフォリオの一部として、Reelsを成長させることも視野に入れています。これらすべてにおいて、まだまだやるべきことがたくさんあります。

AIです。AIの進歩は、私たちの製品やビジネスのパフォーマンスの多くを牽引しています。ジェネレーティブAIは今後ますます重要になるでしょう。先ほど、製品ロードマップの概要をご説明しました。それに加えて、私たちはLlama 2のような基盤モデルも構築しています。Llama 2は、先月3,000万以上のLlamaがダウンロードされ、今やオープンソースの代表的なモデルになったと確信しています。そのほかにも、フィード、リール、広告、インテグリティ・システムを動かす、洗練されたレコメンデーションAIシステムがあります。このテクノロジーは、ジェネレイティブAIよりも今はあまり宣伝されていませんが、非常に早く改善される重要なものでもあります。

AI主導のフィード・レコメンデーションは、エンゲージメントの増加に影響を与え続けています。今年だけでも、レコメンデーションの改善により、Facebookでの滞在時間が7%、Instagramでの滞在時間が6%増加しました。当社の広告主向けAIツールは、Advantage+のショッピングキャンペーンでも成果を上げており、その実行率は100億ドルに達し、広告クリエイティブの画像やテキストの最適化にAdvantage+のクリエイティブツールを使用している広告主は半数を超えています。

ビジネス・メッセージングもまた、当社のサービス全体で成長を続けており、当社のビジネスの次の大きな柱になると確信しています。私たちのプラットフォーム上では、毎日6億件以上の人と企業の会話が交わされています。これがグローバルに拡大するとどのようになるかというと、現在、インドのWhatsAppでは毎週60%以上の人がビジネスアプリのアカウントにメッセージを送っています。インドでのメッセージ広告のクリックによる収益は、前年比で倍増しています。これは、先ほどお話しした新しいビジネスAIにとって本当に大きなチャンスになると思います。

現在、ほとんどの商取引やメッセージのやり取りは、人件費の安い国で行われています。タイやベトナムのような国では、この方法で膨大な量の取引が行われています。しかし、世界の多くの地域では、人件費が高すぎて、このようなやり方は成り立ちません。しかし、ビジネスAIを使えば、そのコストを下げ、世界中のより大きな経済圏に商取引とメッセージングを拡大するチャンスがあります。ですから、ビジネスAIをより多くのビジネスで使えるようにすることが、2024年に向けての私たちの重要な焦点になるでしょう。

スレッドの最新情報を簡単にお伝えしたいと思います。現在3カ月が経過しましたが、この軌道には非常に満足しています。現時点で月間アクティブ数は1億人弱です。そして今、私たちはコミュニティをさらに成長させることに集中するところまで来ています。今のところ、みんな気に入ってくれています。私は以前から、もう少しポジティブな10億人規模の公開会話アプリがあってもいいのではないかと思っていました。そして、あと数年これを続ければ、私たちのビジョンを達成できる可能性が高いと思います。

最後に、AIに加えて、私たちが長期的に力を入れているのがメタバースです。Quest3は、これまでで最もパワフルなヘッドセットで、非常にお求めやすい価格で発売したばかりです。2倍のグラフィック性能を持つ次世代チップセット、これまでで最高のディスプレイ、Quest 2より40%薄いフォームファクターなど、多くの改良を詰め込みました。しかし、Quest 3の最も重要なブレークスルーは、初のメインストリーム向け複合現実感デバイスであるということです。つまり、デバイスを装着すると、物理的な部屋があなたの周りに見え、卓球台、ワークステーション、Xboxゲームをプレイする大画面テレビ、ホログラムとしての友人など、物理的な空間にデジタルオブジェクトやゲームを持ち込むことができるのです。初期の評判は上々で、人々の反応を見るのは楽しいことです。

また、レイバンの次世代スマートグラスMetaも発表しました。基本的にあらゆる面で第一世代からアップグレードされています。より良いカメラ、よりクリアな音声、より軽く、より多くのスタイル、そしてライブストリーミングも可能になりました。しかし最も重要なのは、Meta AIを内蔵した初のスマートグラスであるということです。ですから、一日中メガネに質問することができます。耳元で答えてくれます。多くの点で、メガネはAIデバイスにとって理想的なフォームファクターです。繰り返しになりますが、初期のレビューを見て、非常に好意的であることをうれしく思いますし、今後数年間でこの分野が急速に進化することを楽しみにしています。

また、メタバース向けのソフトウェアも進歩しています。Horizonの成長も加速しています。スーパーランブルやシタデルのような新しいワールドのオンライン化が進んでいます。また、Horizonのスマホ、タブレット、PC向けのテストも開始しました。これは、デバイスをまたいでメタバースを構築していく上で重要な部分となるでしょう。表現力豊かなアバターと、先日お見せした最新のコーデック・アバターの両方で、アバターに関してもいくつかの重要なマイルストーンがありました。

さて、Connectでも申し上げましたが、今後数十年にわたってこの業界にとって最も興味深い問題のひとつは、物理的な世界とデジタルの世界をいかにして首尾一貫した優れた体験に結びつけるかということだと思います。デジタル・オブジェクトを物理的な世界に持ち込むための複合現実感、あらゆる種類のAIとのインタラクションを可能にするAIスタジオの仕事、そして最終的にはこれらすべてをスタイリッシュなフォーム・ファクターにまとめるスマート・グラスの間で、いくつかの構成要素がまとまり始めていると思います。ですから、これからのロードマップにとても期待しています。

以上です。これが本日の私の近況報告です。良い四半期でした。今年の効率化の進展には満足しています。よりスリムな組織となり、より迅速な出荷を実現し、すべての長期的な取り組みにおいて最先端を進んでいます。また、将来のために多額の投資を行う一方で、過去2年間で最高の営業利益率を記録しました。ですから、この製品の勢いと営業規律をさらに前進させたいと思います。いつもながら、チームのみんな、そして私たちとともにこの旅路を歩んでくださる皆さんに感謝します。

スーザン・リー CFO

業績からご説明します。特に断りのない限り、比較はすべて前年同期比です。第3四半期の総収益は341億ドルで、前年同期比23%増、恒常為替レートベースでは21%増でした。第3四半期の総経費は204億ドルで、前年同期比7%減少しました。

具体的な項目別では、売上原価は、インフラ関連費用の増加がコンテンツ費用の減少で一部相殺されたため、9%増加しました。研究開発費は、Family of AppsおよびReality Labsの人員関連費用の増加が、人員関連費用以外のReality Labsの営業費用の減少により一部相殺されたため、1%増加しました。マーケティング&セールスは、主にマーケティング費用と人員関連費用の減少により、24%減少。G&Aは主に法務関連費用の減少により39%減少しました。

当四半期の従業員数は66,100人を超え、第2四半期から7%減少しました。第 3 四半期の従業員数には、以前に発表したレイオフの影響を受けた従業員の大部分は含まれていません。

第 3 四半期の営業利益は 137 億ドルで、営業利益率は 40%でした。第 3 四半期の税率は 17%でした。純利益は116億ドル、1株当たり4.39ドルでした。設備投資(ファイナンス・リースの元本支払いを含む)は、サーバー、データセンター、ネットワーク・インフ ラへの投資により68億ドルとなりました。資本支出が前年を下回った主な理由は、新しい設計のデータセンターへの移行準備に伴うサーバーおよびデータセンター建設費の減少、および支払時期によるものです。

フリーキャッシュフローは、第4四半期に支払った法人税の繰り延べにより、136億ドルとなりました。第3四半期にはAクラス普通株を37億ドル買い戻し、現金および有価証券は611億ドル、借入金は184億ドルとなりました。

次にセグメント別の業績について説明します。まず、ファミリー・オブ・アプリ部門からご説明します。ファミリー・オブ・アプリのコミュニティは拡大を続けています。9月には約31億4,000万人が1日に少なくとも1つのアプリを利用し、約39億6,000万人が1ヶ月に少なくとも1つのアプリを利用したと推定しています。

フェイスブックは世界的に成長を続けており、エンゲージメントも引き続き堅調です。フェイスブックのデイリーアクティブユーザーは20億9,000万人で、昨年と比較して5%(1億100万人)増加しました。DAUは、9月の月間アクティブユーザー数30億5000万人の約68%を占めています。MAUは前年比3%増の9,100万人。

第3四半期のアプリファミリー全体の売上は33億ドルで、前年同期比24%増。第3四半期のファミリー・オブ・アプリ広告収入は336億ドルで、前年同期比24%増、恒常為替レートベースでは21%増。

広告収益のうち、前年同期比の成長に最も貢献したのはオンラインコマースで、次いでCPGとゲームでした。オンラインコマースとゲームは、中国の広告主が他市場の顧客にリーチするために旺盛な支出を行ったことが寄与しました。ユーザー地域別では、広告収入の伸びが最も大きかったのはその他の地域とヨーロッパで、それぞれ36%と35%、次いでアジア太平洋地域の19%、北米の17%でした。すべての国際地域で、為替が広告収入増加の追い風となりました。

第 3 四半期には、サービス全体で配信された広告インプレッション数は 31%増加し、広告単価は 6%低下しました。インプレッション数の伸びは主にアジア太平洋地域とその他の地域が牽引しました。前年同期比で価格が下落したのは、特に収益性の低いサーフェスや地域からのインプレッションが好調に伸びたためです。全体的な価格設定はこれらの要因による圧力下にありますが、広告のターゲティングと測定に関する継続的な改善により、広告主の業績は引き続き改善していると考えています。

WhatsApp Business Platformのビジネスメッセージング収益の好調な伸びにより、第3四半期のその他の収益は53%増の2億9,300万ドルでした。当社は引き続きアプリファミリーの開発・運営に投資の大半を投じています。第3四半期のFamily of Appsの費用は164億ドルで、当社全体の費用の約81%を占めています。FoAの経費は、インフラ関連費用の増加が、法務関連費用、マーケティング費用、人員関連費用の減少によって相殺され、9%減少しました。ファミリー・オブ・アプリの営業利益は175億ドルで、営業利益率は52%でした。

Reality Labs セグメントの第 3 四半期売上は、主に Quest 2 の売上減少により 26%減の 2 億 1,000 万ドルでした。Reality Labs の費用は、人員関連費用の増加が人員関連以外の営業費用の減少で相殺され、前年同期並みの 40 億ドルでした。リアリティ・ラボの営業損失は37億ドルでした。

次に事業見通しについてご説明します。当社の業績を牽引する主な要因は2つあります。ひとつは、コミュニティに魅力的な体験を提供する能力、もうひとつは、そのエンゲージメントを長期的に収益化する効果です。第一に、フェイスブックとインスタグラムの全体的なエンゲージメントは引き続き堅調です。リール、そしてより広範な動画コンテンツは成長を続け、エンゲージメントの増加を促進しています。AIが推奨する、フィードに接続されていないアカウントからのコンテンツは、米国とカナダを含め、エンゲージメントの増加につながっています。これらの成果は、当社の推薦システムの改善によってもたらされており、今後さらに高度なモデルを導入することで、システムをさらに進化させる機会があると考えています。

私たちはまた、コミュニティのためにまったく新しい体験を開発しています。ここ数年のAI能力への投資により、私たちは先進的なジェネレーティブAI研究をサポートできるようになり、その研究を製品に取り入れるペースを大幅に加速しています。私たちは先月、私たちの基礎モデルの上に構築された最初のコンシューマー向けGen AI体験を発表し、時間をかけてこれらのツールの価値を高めていくために、人々がこれらのツールをどのように使用するかを学ぶことに興奮しています。ジェネレーティブAIとは別に、スレッドも魅力的な長期的ビジネスチャンスであり、来年に向けて製品の勢いをさらに加速させたいと考えています。

2つ目の原動力である収益化の改善に目を向けます。ここでは、ビジネス・メッセージングを含め、企業のマーケティング・パフォーマンスを引き続き促進することに重点を置いています。この取り組みには4つの領域があり、「リール」のマネタイズの改善、魅力的なオンプラットフォーム広告体験の創出、広告主がマーケティング・データをより簡単に接続できるようにすること、そして広告システムや製品全体でAIをますます活用することです。

リールについては、収益化を改善し続け、現在ではリールが収益全体に対して中立的なレベルにあります。私たちは昨年、リールズを消費者向け製品として構築し、拡張することで大きな進歩を遂げ、今やインスタグラムとフェイスブックにおける中核的な体験の一部となっています。そのため、今後リールズからの純収益貢献を定量化することは考えていません。私たちは、ランキングの改善やReels広告のインタラクティブ性の向上を通じてReels広告のパフォーマンスをさらに向上させる一方で、企業が人々の目に触れる機会を増やすために供給量を増やしていきます。このような継続的な取り組みにより、2024年には、エンゲージメントと収益成長の適切なバランスを取り続けながら、リール広告が収益に適度な追い風となることを期待しています。しかし、私たちの今後の焦点は、動画全体、そしてインスタグラムとフェイスブックの製品ライン全体において、収益とエンゲージメントを成長させることです。

次に、現場での体験です。Click-to-Message広告の勢いは持続しています。特にClick-to-WhatsApp広告の収益は急成長を続けており、すでに年間数十億ドルの規模になっています。私たちは、ファネルをさらに下ったコンバージョンを可能にするための取り組みを進めており、長期的には、企業が顧客とより効率的にメッセージをやり取りするためのAIの可能性に期待しています。私たちは最近、いくつかのパートナーとAI機能のテストを開始し、正しいエクスペリエンスを得るために時間をかけるつもりですが、これは将来のビジネス・メッセージングにとって大きな鍵になると信じています。また、メッセージングスレッドに入った顧客との継続的な関係構築を支援することで、クリック・ツー・メッセージング広告を補完する役割を果たす有料メッセージングの可能性にも期待しています。第3四半期には、サードパーティ・サービスとのコマース統合の拡大を発表し、企業がFacebookやInstagramのショップを開設し、ショップ広告を掲載しやすくしました。

3つ目は、広告主のマーケティングデータとの連携を容易にすることです。私たちは、広告主がConversions APIを採用し、その影響を理解し、より広範な目的にわたって使用することを容易にする方法に投資しています。既存の AWS サポートに加え、9月には Conversions API Gateway の Google Cloud サポートを発表しました。また、強化されたレポートを導入し、Conversions API for Business Messagingを展開することで、クリック・ツー・メッセージの広告主はWhatsAppとMessengerの価値をよりよく理解し、パフォーマンスを向上させることができるようになりました。

最後にAIです。WhatsAppは広告システムや製品群にAIを活用し、広告主のパフォーマンス向上を推進しています。より大規模で高度な広告モデルの採用や、広告主の自動化を促進する広告製品へのAIの活用が進んでいます。Advantage+ショッピング・ソリューションは、特にオンライン・コマースやオンライン・セールスの促進を目指すCPG広告主から高い支持を得ています。また、広告主がキャンペーンを最適化・自動化できるよう、Meta Advantage+の他の製品にも投資を続けています。

収益見通しについてお話しする前に、2024年に向けた当社の採用計画についてご説明したいと思います。重要な点として、当社は現在、2023年予算に対して大幅な人員不足で運営しています。2022年後半から2023年前半にかけて、私たちはリストラクチャリングに取り組むため、広範囲にわたって採用を凍結していました。また、リストラの一環として、多くのチームが必要なスキルセットを採用するため、より大幅な人員削減を選択しました。その後、採用を再開しましたが、当初2023年に計画され予算化された採用の多くは2024年に実施される見込みです。

2024年度予算では、AI、インフラストラクチャー、リアリティ・ラボ、マネタイゼーションという4つの重点分野と、規制やコンプライアンスに必要な人員増を選択的に配分する予定です。このうちAIは、当社の主力製品、社内ツール、研究活動全体にわたってジェネレーティブAIへの投資をさらに進めるため、最大の投資拡大分野となる見込みです。2024年には、引き続き効率性を重視し、全社的な他分野の採用計画を削減することで、この成長の一部を相殺することを目指しています。

2023年の採用不足を解消するための努力と、効率重視の2024年予算編成プロセスの正味の効果として、来年末の報告された実働人員数は現在の人員数を大幅に上回りますが、それ以降の成長率は鈍化すると予想しています。また、来年はインフラ関連費用の増加も見込まれます。

さらに、当社の事業と業績に大きな影響を与える可能性のあるEUと米国における法規制の逆風の強まりなど、活発な規制情勢を引き続き注視していきます。特に注目すべきは、FTC が当社の既存の同意命令を大幅に修正し、当社の事業運営能力に追加的な制限を課すことを求めていることです。私たちはこの件に関して争っていますが、もし不成立となれば、私たちの事業に悪影響を及ぼすでしょう。

次に収益見通しです。2023年度第4四半期の総収益は365億ドルから400億ドルの範囲になると予想しています。当社のガイダンスでは、現在の為替レートに基づき、第4四半期の総収益の前年同期比成長率に約2%の為替差益を見込んでいます。

次に経費見通しです。2023年度通期の総経費は870億ドルから890億ドルの範囲になると予想しています。この見通しには、施設統合費用や退職金などの人件費に関連するリストラ費用約35億ドルが含まれています。2023年のリアリティ・ラボの営業損失は前年比で増加すると予想しています。

また、2024年の費用、設備投資、税率に関する暫定的な見通しを発表します。2024年通年の総経費は940億ドルから990億ドルの範囲になると予想しています。2024年の総経費増加の要因として、引き続きいくつかの要因を見込んでいます。まず、来年はインフラ関連費用の増加が見込まれます。ここ数年の設備投資の増加を踏まえ、2024年の減価償却費は2023年よりも増加すると予想しています。また、より大規模なインフラを運営することによる運営コストの増加も見込んでいます。第二に、2024年に現在の採用不足を解消し、優先分野をサポートする人材を増員するため、人件費の増加を見込んでいます。最後に、リアリティ・ラボについては、AR/VRの製品開発への継続的な取り組みと、エコシステムをさらに拡大するための投資により、営業損失が前年比で大幅に増加すると予想しています。

次に設備投資の見通しです。2023年の設備投資額は270億ドルから290億ドルの範囲になると予想しており、事前の予想270億ドルから300億ドルから更新しました。2024年通期の設備投資額は300億ドルから350億ドルの範囲になると予想しており、非AIおよびAIハードウェアを含むサーバーへの投資と、昨年末に発表した新しいデータセンター・アーキテクチャを導入した拠点の建設拡大に伴うデータセンターへの投資がその伸びを牽引すると考えています。

次に税金です。米国税法に変更がなければ、2023年第4四半期および2024年通期の税率は2023年第3四半期と同程度になると予想しています。なお、2024年度の費用、資本支出、税率に関する見通しは予備的なものです。今後、第4四半期の電話会議で、通期の費用、設備投資、税率の見通しを発表する予定です。

最後に、この四半期は私たちのビジネスにとって良い四半期でした。効率化の努力が業績の改善につながり、私たちの会社の優先事項全体に勢いが出てきました。2024年には、このような取り組みをさらに発展させ、今後数年間で、私どものサービスやお客様同士の関わり方を大きく変える可能性のある分野に投資していきたいと考えています。

質疑応答

モルガン・スタンレー:ブライアン・ノワック

1つ目は、マーク、オープンソースモデル戦略についてお聞きしたいと思います。あなたは多くのユニークなオープンソースAIモデルを開発するリーダーです。現在、有名な販売パートナーもいますね。オープンソースモデル採用の拡大によるメタの戦略的機会について、どのようにお考えですか?

2つ目は、スーザン、リアリティ・ラボの営業損失についてです。製品開発やエコシステムを拡大するための努力があることは理解しています。また、Reality Labs社内で行われている支出で、Family of Apps社に移植して使える可能性のあるものを教えてください。

マーク・ザッカーバーグ

AIモデルから始めましょう。私たちは、直接的な製品コードではないインフラの一部をオープンソース化してきた長い歴史があります。私たちがこのようなことをする理由の多くは、採用を増やし、業界の標準を作ることで、イノベーションをより早く推進することができるからです。また、より多くの企業がモデルやインフラを運用することで、より効率的な運用が可能になり、コスト削減にもつながります。このようなことはオープン・コンピュートでも経験しています。明らかに、設備投資費用は私たちのコストの大きな原動力ですから、効率性を高めるための技術革新の支援は大きな意味を持ちます。

もうひとつは、時間をかけてAIに取り組んできたことで、私たちは業界と共有できるような仕事をする場所であり、優秀な人材がたくさん集まってくる場所であるということをアピールしてきました。多くの人は、自分の仕事が多くの人に影響を与えるような職場に行きたいと思うものです。そのためのひとつの方法は、何十億人もの人々が使う製品を作ることです。しかし、もしあなたがこの分野のエンジニアや研究者に専念しているのであれば、業界の標準になるようなものを作りたいと思うでしょう。ですから、それはとてもエキサイティングなことで、私たちが一流の仕事をする助けになるのです。同時に、私たちの製品に使われる秘密のソースの多くは、モデルの上に特定の製品ロジックがあり、社内にあるデータでモデルをさらに訓練することもできます。ですから、私たちが行うことの質を高め、経済性を改善し、リクルートを向上させながら、トップクラスの製品を作り上げることができるのは、良いバランスだと思います。

スーザン・リー

リアリティ・ラボの営業損失と、その仕事の一部からファミリー・オブ・アプリに利益があるかどうかということです。まずはっきりさせておきたいのですが、Reality Labsのコストの大半は、Reality Labsの業務にかかる人員、運営費、製品費などの直接コストです。残りは施設費などの間接費で、Reality Labsへの利益を見積もって配分しています。さて、ご指摘の通り、Reality Labsはオンライン交流の未来を築くために活動しています。そして、近い将来、アプリ・ファミリーの仕事に反映されるような興味深い方法が見られると期待しています。例えば、アバターについては、これまでにすでに10億のアバターが作成されています。これは、Family of Apps全体でますます重要になると予想しています。また、レイバン・メタ・スマートグラスを使うことで、ライブストリーミングを含め、アプリ・ファミリーでの撮影や共有が容易になり、コンテンツ・エコシステムにとってより魅力的なコンテンツが生まれると思います。

長期的には、私たちが開発を支援した新しいコンピューティング・プラットフォームの上でFamily of Appsの体験を運用することで、例えば、メガネをかけることで、私たちのMeta AIアシスタントを常に利用できるようになるなど、多くの価値があると考えています。また、メガネの規模が拡大すれば、その瞬間やアクティビティに集中しながら、一人称視点で魅力的なコンテンツを撮影することがますます容易になり、そのコンテンツを共有することで、コンテンツ・エコシステムがさらに充実するはずです。しかし、繰り返しますが、

ゴールドマン・サックス:エリック・シシェルダン

ビジネスについて2つほど。

ひとつは、広告事業の地域別の業績が私たちが考えていたよりも大きく乖離しているようですが、マクロ経済の状況や、世界のさまざまな地域で展開されている製品イニシアチブのレベルによって、広告事業の業績が世界的に大きく乖離している可能性について、地域別に何か指摘できることはありますか?

2つ目ですが、あなたは数四半期前にデータセンターのアーキテクチャについてこのコンセプトを紹介しました。さらなる資本効率の向上や、より少ない設備投資でより高いスループットやアウトプットを実現するために、数年先を見据えてどのように考えるべきか、最新情報はありますか?

スーザン・リー

最初のご質問は、広告収入の地域的な傾向やテーマについてだったと思いますが、今期はすべての地域で加速しています。北米では、主に中国の広告主からの強い需要により、7ポイント加速しました。北米では、他の地域で前年同期比の成長を加速させたような為替の追い風はありませんでした。EU、またはEU地域では、21ポイント加速しました。この地域では、中国の広告主からの需要を含め、幅広い分野で加速が見られ、また、第2四半期に為替の逆風に直面した後、為替の追い風による恩恵もありました。アジア太平洋地域は9ポイント加速しました。東南アジア諸国での需要増に加え、第 2 四半期に逆風に見舞われた為替が再び追い風となったことが寄与しました。その他の地域は 20 ポイント加速しました。同地域では、価格設定と為替動向の両方が好調でした。ブラジルは、ブラジルのユーザーをターゲットとする中国の広告主からの需要が増加したこともあり、同地域の加速に大きく貢献しました。

2つ目のご質問は、新しいデータセンター・アーキテクチャが今後数年間の設備投資に与える影響についてです。これについてはまだ比較的早い段階です。新しいデータセンター・アーキテクチャに切り替えるため、既存のデータセンター建設工事の一部を一時中断せざるを得ませんでした。このアーキテクチャのコンセプトを導入したときにも申し上げたと思いますが、今後、このアーキテクチャを導入することで、よりコスト効率が高まると期待しています。また、CPUとGPUのキャパシティを計画する際にも、より柔軟な対応が可能になると考えています。ですから、今後数年間で、このアーキテクチャがもたらすコスト面でのメリットや効率性、計画の柔軟性を実感できるものと期待しています。

バーンスタイン:マーク・シュムリック

1つ目は、今月、広告クリエイティブのための最初のAIツールのいくつかを展開し始めましたね。どのような状況なのか、少しお聞かせください。広告主はこれを使用していますか?また、より良い広告を作成できているのでしょうか?

次に、第4四半期を前にして、世界的に地政学的な動きが活発化しています。それがMetaの広告ビジネスにどのような影響を与えるのか、ぜひ教えてください。

スーザン・リー

最初のご質問は、特に広告主向けのAIツールについてでした。さらに成熟してくると、広告マネージャに直接組み込んでいます。Advantage+ソリューションの一部にも組み込んでいます。広告主のオリジナルのコピーに基づいて複数のバージョンの広告テキストを生成することで、商品やサービスのセールスポイントを強調することができ、オーディエンスによりよくリーチするための複数のテキストオプションを提供することができます。もうひとつは画像の拡張で、FeedやReelsのような複数のサービスで異なるアスペクト比に合うようにクリエイティブ資産を調整するのに役立ちます。これにより、広告主はクリエイティブアセットを異なるフォーマットで再利用するために費やす時間を減らすことができます。もう1つは背景の生成で、広告主の商品画像を補完する複数の背景を作成することで、広告主がクリエイティブ資産をさまざまなオーディエンス向けに調整できるようにします。この機能は、Advantage+のカタログ広告でも利用可能です。このように、私たちは実に多くの新しい広告商品や機能を導入したと感じています。特にGEN AIについてご質問がありました。これは私が強調したものです。その他にも、広告作成体験の他の側面に関連するものを多数導入しており、広告パフォーマンスを向上させ、広告主の売上促進に貢献するものと期待しています。また、広告主からの初期のフィードバックも非常にポジティブなものでした。

2つ目のご質問は、第4四半期の見通しと、世界各地で見られる地政学的な動きがビジネスに与える影響についてです。まず、中東での恐ろしい暴力の影響を受けているすべての人々に、私たちの思いを寄せていることを申し上げるべきと思います。私たちは、私たちのサービスが、このようなときに、情報、つながり、表現のための重要なツールとなることを知っています。私たちは状況を監視し続け、人々の安全を守り、私たちのサービスを安全に保つためにできる限りのことをしています。さて、この事態が第4四半期のビジネスにどのような影響を及ぼすかについてですが、まず、第4四半期に入り、オンライン・コマースやゲームなどの主要セグメントにおいて、広告主からの強い需要が続いていることをお伝えしておきます。しかし、その一方で、第4四半期の初めにはボラティリティが高まっています。そのため、不確実性を考慮し、ガイダンスの幅を拡大しました。例えば、イスラエルや中東に対する直接的な収益エクスポージャーはそれほど大きくありませんが、第4四半期の初めには、紛争の開始と相関して、広告費が軟調に推移していることが確認されており、これは第4四半期の収益見通しにも反映されています。需要の軟化を特定の地政学的イベントに直接起因させることは困難です。歴史的には、ウクライナ紛争のような地域紛争に伴って需要が軟化したことは過去にもありました。そのため、今後も注視していく必要があります。第4四半期の見通しには、最新のトレンドと広告主の反応を反映させていますが、これもまた、今後の情勢における不確実性とボラティリティの高まりを反映したものだと考えています。また、事業のファンダメンタルズと業務遂行に満足していることも付け加えておきます。有望なエンゲージメントの傾向が見られます。広告パフォーマンスの改善も引き続き推進しています。私たちは、会社の優先課題を順調に実行しています。ですから、私たちは引き続きこれらの分野に集中し、また、不安定な環境を乗り切るために、投資アプローチを規律あるものにしていくつもりです。

JPモルガン:ダグ・アンマス

数週間前にコネクトから発表されたAIを活用したバーティカル・チャットボットとMeta AIアシスタントについて、もう少し詳しくお聞かせください。これらの製品について、時間の経過とともにエンゲージメントと収益化の両方が向上する可能性についてどうお考えですか?

2024年の収益成長について、定性的に少しお話しいただければと思います。また、特に、リストラを実施しない通常の収益ベースで、収益が費用を上回るペースで成長すると予想されますか?

マーク・ザッカーバーグ

最初にAIの立ち上げについてお話します。Meta AIを発表しました。これはAIアシスタントのようなもので、様々な質問をしてリアルタイムの情報にアクセスしたり、画像を生成したりすることができます。また、AI Studioの最初のバージョンも発表しました。基本的なアシスタントを持つことはとても重要ですが、私たちは、人々が交流するさまざまなAIが出てくると考えています。最終的には、ほとんどのクリエイターが、自分たちのコミュニティを成長させ、参加させるために、AIを欲しがるようになると思います。ほとんどの企業は、顧客をサポートし、商売を促進するためにAIを欲しがるでしょう。ですから、さまざまなAIが存在することになるでしょう。エンゲージメントという点では、規模が大きくなれば、これは人々がメッセージング・アプリを使い、コミュニケーションする方法のひとつになると思います。どのような組み合わせになるかは、時間の経過とともに変化していくと思います。しかし、これは新しいユースケースであり、人が人と対話することを奪うものではありません。どちらかというと、私たちは、AIが人々の交流を促進し、より楽しいものにしてくれるように設計しています。つまり、これは漸進的なもので、さらなるエンゲージメントを生み出すはずです。AIはInstagramやFacebookにもプロフィールを持ち、コンテンツを制作することができます。そして、それは興味深いダイナミズムになると思いますし、興味深い、ほとんど新しい種類のメディアであり、アートフォームになると思います。ですから、エンゲージメントとエンターテインメントを高める興味深いベクトルになると思います。ですから、私はそれを楽しみにしています。もちろん、アプリのエンゲージメントが高まれば高まるほど、マネタイズの機会も増えます。そして、マネタイズのもうひとつの大きなチャンスは、先にお話ししたビジネス・メッセージングです。ビジネス・メッセージングを世界中に普及させるための大きな鍵のひとつは、人件費の高い国の企業でもAIが顧客からのメッセージに対応できるようにすることです。ですから、もし私たちがビジネスAIを展開することができれば、メッセージング・ビジネスを大きく成長させることができると思います。これが、ビジネスにおけるエンゲージメントにどのような影響を与えるかについての基本的な見解です。

スーザン・リー

2024年の収益見通しについては、まだ明らかにしていません。第4四半期の見通しについて先ほど申し上げたことを思い出していただきたいのですが、マクロ環境が不安定であることを強調しておきたいと思います。来年の広告市場に大きな影響を与えることは明らかで、私たちはそれを注視していく必要があります。しかし、結局のところ、私たちはマクロ環境の変動に非常に左右されます。確かに、自社広告のパフォーマンスは、私たちが多くの投資を行ってきた分野であり、マーケターのために私たちが推進してきた多くの価値の向上を目の当たりにしてきました。コンバージョンを増やし、広告費に対するリターンを高めてきました。私たちは、広告ツールのAIとそうでないものの両方に多くの新機能を追加し続け、広告インフラの基礎となるランキングと配信モデルの改善を続けています。また、特に今四半期の業績でお分かりのように、より好調な時期を迎えることは明らかです。このような要因がすべて、2024年の収益見通しに反映されると思います。また、来年の経費の考え方について、経費の伸びが収益の伸びと連動するかどうかというご質問をいただきました。もちろん、収益の見通しは不透明です。2024年の予備的な経費見通しについて少しお話しました。2024年の予備的な経費案内に盛り込まれているものについて少しお話しました。ここ数年の設備投資の増加により、2024年の減価償却費は2023年よりも増加すると予想しています。また、より大規模なインフラを運営することによる運営コストの増加も見込まれます。第2の大きな要因は給与です。2023年に予定していた採用が2024年に波及することで、給与の増加が見込まれます。また、2024年には、Reality LabsよりもFamily of Appsの方が給与費用の増加要因になると予想しています。さらに、採用は一般的に技術職に集中するため、当社の人員構成は引き続き高コストベースにシフトするでしょう。もちろん、最後のピースであるReality Labsの営業損失は、2024年には、給与費用の増加による費用増と、次世代VRおよびAR製品の開発をサポートするための非人件費の増加の両方で増加すると予想しています。費用と収益の見通しについて教えてください。もちろん、来年の収益見通しについてより詳細な情報が得られれば、それに影響されるでしょう。最終的には、過去にご紹介した枠組みについてお話ししました。私たちは、Reality Labsでの長期的な取り組みや、Gen AIロードマップに最近追加した新しい、同様に野心的な投資を含め、非常に野心的な投資を視野に入れていることを認識しています。そして、長期にわたって連結営業利益の成長を実現することで、これらすべてに投資する能力を獲得しなければならないと認識しています。ですから、これは私たちが非常に重視していることなのです。

バンク・オブ・アメリカ・メリルリンチ:ジャスティン・ポスト

DSAとDMA、そしてヨーロッパでサブスクリプションが提供されるかもしれないという報道について伺います。Facebookのサブスクリプション利用についてどう思いますか? Meta Verifiedがどうなっているのか、ヨーロッパでのモデルの進化についてどう考えているのか、最新情報を教えてください。

来年、中国の広告主はどのように成長すると思いますか?

スーザン・リー

複数の質問がありましたので、すべてお答えできるようベストを尽くしたいと思います。

最初の質問は、ヨーロッパでの事業、特に広告の法的根拠に関するものでした。8月に発表したように、EU、EEA、スイスにおける広告のための個人データ処理の法的根拠を、これらの地域における最近の規制の進展を踏まえて、同意モデルに進化させるつもりです。現時点では、具体的な実施方法について、これ以上の詳細をお伝えすることはできません。私たちは、提案した同意モデルについて、DPCやその他の規制当局との協議を続けていますが、できるだけ早くこの移行を行うことを約束します。

二つ目のご質問は、Meta Verifiedについてでした。まだかなり早い段階だと思いますが、クリエイター向けのMeta Verifiedを世界中のほとんどの市場で展開しました。クリエイターの皆さんからは、FacebookやInstagramでより簡単に存在感を示すことができるようになったという好意的なフィードバックをいただいています。また、最近一部の国でFacebookとInstagramのビジネス向けMeta Verifiedのテストを開始し、将来的にはWhatsAppのビジネスにも拡大する予定です。また、将来的にはWhatsAppの企業にも拡大する予定です。これにより、企業はWhatsAppアプリ上でより簡単に目立つことができ、顧客との信頼関係を築き、適切な企業とチャットしていることを顧客に知ってもらうことができます。このような初期の兆候を目の当たりにして、私たちは勇気づけられています。

3つ目は、中国の広告主に関するものでした。第3四半期は中国の広告主からの出稿がさらに加速しました。いくつかの大口クライアントからの強力な投資の恩恵を受けています。また、他の中国の広告主からも全般的に好調で、輸送コストの低下やゲーム業界に対する規制の緩和といった要因が追い風になったと思います。しかし、第3四半期はすべての広告主地域にわたって成長が改善し、中国の広告主を除いた場合でも、収益の伸びは順調に加速しています。また、中国の広告収入の持続可能性についても言及されましたが、中国の広告収入の持続可能性はどうでしょうか?また、過去2年間のように、輸送コストの上昇やロックダウン、規制が需要を圧迫した時期もありました。ですから、今後も変動する可能性があることは認識していますし、特にマクロ的な要因が非常に多いことを考えると、予測は非常に困難です。

Truist:ユセフ・スクワリ

まず、「クエスト3」の需要について、早い段階から読み取れることがあれば教えてください。発売から10日経ちますが、この3週間は注文を受けているのでしょうか?また、少なくとも売上総利益が損益分岐点に達するような価格設定になっているのでしょうか、それとも必ずしもそうではないのでしょうか?

2024年の成長についてですが、2020年の政治的支出の貢献と、それが2024年の貢献についてどのように考えるべきかを教えてください。

スーザン・リー

ご質問の最初の部分は、Quest 3に関する早期のシグナルということですが、Q4 Reality Labsの売上高、販売台数など、Quest 3に関する明確な予想は共有していません。しかし、特に年末商戦の時期にQuest 3を市場に投入できることを非常に楽しみにしています。初期の評判は上々です。私たちは、多くの人々に初めて複合現実体験を提供できる製品を世に送り出せることを大変うれしく思っています。ですから、とても早いです。まだ具体的なことはあまり分かっていません。しかし、この製品を市場に投入し、特にホリデー商戦に投入できることを非常に楽しみにしています。

2つ目のご質問は政治的支出についてでした。これは、昨年の2022年米国中間選挙を控えている政治を除けば、今期はすべての業種で前年比プラス成長が加速したと言えるでしょう。しかし、この分野も当社にとっては非常に小さな分野ですので、これ以上付け加えることはありません。

バークレイズ:ロス・サンドラー

AIエージェントの話に戻ります。まだ早いとは思いますが、このAIエージェントとAI Studioをめぐる全体的な戦略を、Metaが長年FoAで行ってきた他の大きな取り組みと比較して、どのように評価されますか?これはStories移行やReels移行よりも大きいですか、あるいは同じくらい大きいですか?また、それについて何かお考えがあればお聞かせください。

それから、レスポンス、特にステッカーや画像を提供するコストは、ニュースフィードをアグリゲートする本業よりも少し高くつきます。では、どのくらいコストがかかるのでしょうか?また、そのコストを下げるためにできることはありますか?ありがとうございました。

マーク・ザッカーバーグ

これがどれくらいの規模になるのか予測するのは難しいです。オープンAIがChatGPTでやっているような類似性はありますが、私たちがやろうとしていることとはかなり違います。私たちがやっているメタAIの部分は、彼らがやっているタイプの仕事と重なるかもしれませんが、AIキャラクターの部分には、消費者の部分もあれば、ビジネスの部分もあり、クリエイターの部分もあります。ただ、このようなことをやっている人は他にはいないと思います。『ストーリーズ』や『リール』のような作品に取り組んでいるとき、それ以前にいくつかの市場先例がありました。ここには、非常にエキサイティングなテクノロジーがあります。しかし、ある分野をリードし、新しいものを開発するということは、それがどれほどの規模になるかわからないということでもあります。しかし、私が予測するのは、ジェネレーティブAIの基本的な技術は、私たちが開発するさまざまなアプリを人々がどのように使うかを大きく変えるということです。フィードアプリでは、時間の経過とともに、人々が消費するコンテンツの多くがAIによって生成または編集されるようになると思います。クリエイターは、コンテンツをより簡単に、より楽しく作るためのあらゆるツールを手に入れることができます。そして時が経てば、人々が興味を持ちそうなことに基づいて、私たちが直接コンテンツを生成できるようになるかもしれません。それは本当に魅力的なことだと思います。

メッセージングの面では、メタAIやさまざまなAIとメッセージをやりとりすることができるようになります。遊びであれ、何か質問があるときであれ、何かを手伝ってほしいときであれ、ゲームをしたいときであれ、商売のためにビジネスとメッセージをやりとりしたいときであれ、お気に入りのクリエイターと関わりたいときであれ、普段はメッセージを返す時間がないような場合でも、AIが代わりにメッセージを返してくれるようになります。それはメッセージング行動にもつながっていくと思います。

広告は大きく変わるでしょう。広告を出すのがとても簡単になるでしょう。これまでは基本的に、独自のクリエイティブや画像を作成しなければならなかった企業は、その必要がなくなります。画像であれ、最終的には動画やテキストであれ、より多くのバージョンのクリエイティブをテストできるようになります。特にレコメンデーションAIと組み合わせれば、本当にエキサイティングです。ハードウェアの面では、先ほど発表したスマートグラスは、拡張現実(AR)用のディスプレイやホログラムの先駆けだと考えていました。そう遠くはないでしょう。しかし、スマートグラスを通してAIを提供する能力は、拡張現実のようなユースケースに到達する前に、そのキラーユースケースとなるかもしれません。ですから、基本的には、これは非常に広範でエキサイティングな技術です。率直に言って、これがテクノロジー業界で働くことの素晴らしさの理由の一部だと思います。つまり、このような会社を作るということは、活力に満ち、楽しいことなのです。

AIと人々のメッセージングのバランスとか、AIのコンテンツと人々のコンテンツのバランスとか、Feedsのバランスとか。しかし、私はこれが実現すると確信していますし、投資する価値があると思います。効率とコストについての質問ですが、当初は製品のマーケット・フィットを達成することに集中することが最も重要だと思います。そして、私たちは明らかに効率性を重視しています。つまり、私たちの会社の設備投資コストは非常に大きく、会社の経済モデルに重くのしかかっています。一方では、効率を向上させることで、より大きなモデルのトレーニングや、より多くの人々にサービスを提供することが可能になります。

ですから当面は、より良い製品をより多くの人々に提供することだけが、効率性の向上につながるでしょう。しかし、時間をかけて、私たちはそれに取り組み続けるつもりです。ハードウェアとコンピュートの効率化については、かなりうまくいっていると思います。そして長期的には、これらの製品がどのようなものでありたいかをより深く理解できるようになれば、それに基づいて経済モデルを推進できるようになるでしょう。しかし、私たちはずっとそれに取り組んでいくつもりですが、まだその曲線のかなり初期段階にあると思います。

<<<以上>>>

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100 #メタ・プラットフォーム

#メタ #META #AI

#米国個別株 #フェイスブック

この記事が気に入ったらサポートをしてみませんか?