子会社の減資連結仕訳

この前、仕事で子会社が増資して、すぐに減資するには連結上どうしたらいいのかを聞かれまして、Excelでまとめて説明しました。

いきなり突拍子もなく聞かれ、ちょっと焦りますけど、急いでExcelでまとめてみました。

・設例

子会社が100M増資して、親会社が全額引き受け、その後、子会社(100%子会社)が減資した。

Excelファイルはこちら

単純合算まで

・増資した側

増資した側においては、貸方に資本金計上されて、減資で、資本金が減額され、その他資本剰余金(Excelは繰越利益剰余金(欠損填補等))が処理されます。通常減資だけの処理だけだと、その他資本剰余金を増やすじゃないかと思われますが、増資+減資するパターンは欠損填補のケースが多いかなと思います。

簿記の勉強上は、その他資本剰余金で大丈夫かと思います。

・出資した側

出資した側は、お金を払って子会社株式を受け取ります。

単純合算では、資本金がゼロになっています。

その後、連結修正仕訳を入れていきます。

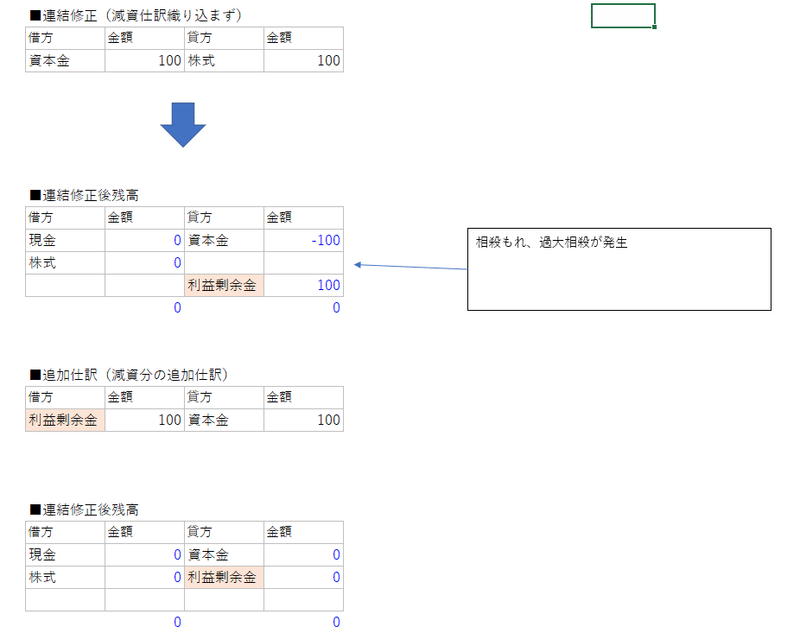

①増資の連結修正消去仕訳

②減資の連結修正消去仕訳

の順番で考えていきます。

①の増資の連結修正仕訳は、簿記2級でもある、子会社を作った時の連結修正仕訳を同じです。

この連結修正仕訳のみで、連結修正後の残高を組むと、資本金がマイナスになってしまいます。これでは、単純合算上で資本金がゼロになっていたのにおかしなことになっちゃいます。

そのため、②の減資の連結修正消去仕訳を入れていきます。

減資をした仕訳をそのまま貸借反転させて連結修正消去仕訳を計上します。

そうすると、連結修正消去後の残高がすべてゼロになります。

これで完成です。

あとはこれをシステム上に反映させていくという流れになっていきます。

落ち着いて考えると、なんともないのですが、いきなり口頭で聞かれて、その場で話しながら、Excelに入力しながら、説明して理解してもらうステップをスピード感もってするのは結構大変です。

まぁ、お仕事は何でも大変ですね。

もしよろしければ応援よろしくお願いします

この記事が気に入ったらサポートをしてみませんか?