年収別の税金の負担率

いつも見に来ていただきありがとうございます!

今回は、年収別の税金の負担率、いわゆる所得税の実行税率について書いていこうと思います。

実行税率とは?

実行税率は収入があるものに対して、どれくらいの税の負担があるかという税率です。

法人税だと、簿記2級で勉強税効果会計で実行税率がありますよね。所得税にも実行税率という概念はあります。

所得税における実行税率とは以下の収入に対する税負担からの税率です。

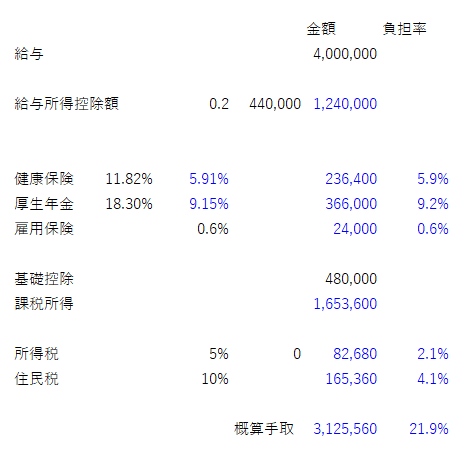

個人所得税における税金(社会保険含む)

健康保険

厚生年金

雇用保険

所得税

住民税

このように、給料明細から控除されている金額で計算していきます。

ちなみに年収は住宅手当等も込みです。(交通費については、社会保険料については課税ですが、税金計算では非課税です。)

年収別ケース

各年収別ごとに記載してあります。

概算手取の横の率が所得税の税負担率です(社会保険料含む)。

健康保険は介護保険込みで計算

・年収400万円のケース

税負担率は約22%

・年収600万円のケース

税負担率は約24%

・年収1,000万円のケース

税負担率は約28%

ちなみに厚生年金は年収780万円で上限に達しています。

・年収1,668万円のケース

税負担率は約28%

健康保険も上限に達した年収です。

税金で500万円超えてますね。

・年収5,000万円のケース(番外編)

税負担率約45%です。戸愚呂兄弟みたい。

社会保険料の負担率が下がる代わりに所得税率がドーンと上がります。

半分くらいもっていかれてますね。

まとめ

年収別に税負担率を概算ですが書いてみました。

年収400万 22%

年収600万 24%

年収1,000万 28%

年収が上がるにつれて税負担率が上昇しています。これを累進課税というのですが、稼げば稼ぐほど税負担が上昇し、手取の伸びが鈍化します。

残った手取から消費した分に10%の消費税が課せられます。

家に住んでいれば固定資産税、車を持っていれば自動車税と重量税とガソリン税と車検代、酒税やたばこ税といった形で税金でがんじがらめです。

雇用保険の料率上がっててびっくりしましたね。コロナ化で雇用調整助成金使いまくった影響でしょうか。

私が新卒の頃は消費税も5%だっと思うし、社会保険料もそこまで料率が高くありませんでした。

年収が高い方も、年収780万円に達する厚生年金の上限になりますので、そこからは年収が上がっても公的年金の受取は一緒になります。

そのため、年収780万円以上になると、企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo)で所得控除をし、将来の老後の足しにする方が将来の公的年金の受取額愕然としなくていいかもしれません。(もちろん余裕ある方ならした方がいいと思います)

老後資金を作るための制度として、会社員ならば

公的年金+企業年金(あれば)+企業型確定拠出年金(あれば)+個人型確定拠出年金(iDeCo)+NISA

といった形で老後資金を貯めるための有利な制度もあります。

この中から自分にあった方法を選んでもいいのかなと思います。

もしよろしければスキやフォローよろしくお願いいたします。

Excel

今回使用したExcelです。もしよろしければご参考ください。

この記事が気に入ったらサポートをしてみませんか?