JK1のために簿記3級を解説してみる5

他人振出小切手と自己振出小切手

当座預金の性質

簿記上の論点である、他人振出小切手と自己振出小切手を説明する前に、

当座預金の性質として以下のような特徴があります。

・決済用口座

・利息はつかない

・小切手と手形を使って出金

・通帳はない

普段、みんなが使う普通預金は通帳があったり、キャッシュカードがあったります。今のネットバンクでは通帳もキャッシュカードもないけど、それに近いような感じです。だけど、出金には小切手や手形を使います。

私は、金融機関に勤めていた時もあるので、手形や小切手を見ることはありましたけど、普段生活をしていると、商売や経理をしていないとなかなか小切手や手形を見る機会が少ないと思うので、イメージがつきにくいと思います。何回も書きますけど、簿記はイメージ力がアドバンテージになります。

実際の取引がイメージできるかで勉強がぐっと楽になります。

他人振出小切手

販売して小切手を受け取ったケースです。

小切手を実際に見た人ならわかるのですが、各金融機関ごとの小切手があり、その支店で開設された当座預金口座の小切手帳(小切手がいっぱいついてる回数券みたいなやつ 有料)から一枚小切手を切り離して、金額を書いて印鑑を押印して、日付も書いて、相手に渡します。

そして、相手からの小切手は、金庫に保管されるか、すぐに、金融機関にもて行って取立(相手口座から入金してもらう)をします。だけどすぐには入金されないことが多いです。簿記上では、現金代わりになるので貰ったあと、現金で帳簿に記入します。

・販売時仕訳

現金 100 /売上 100

・取立時仕訳(金融機関に持って行ったとき)

普通預金100 /現金 100

といった感じで仕訳がおこします。

もちろん普通預金でもなくて当座預金にも入金できます。

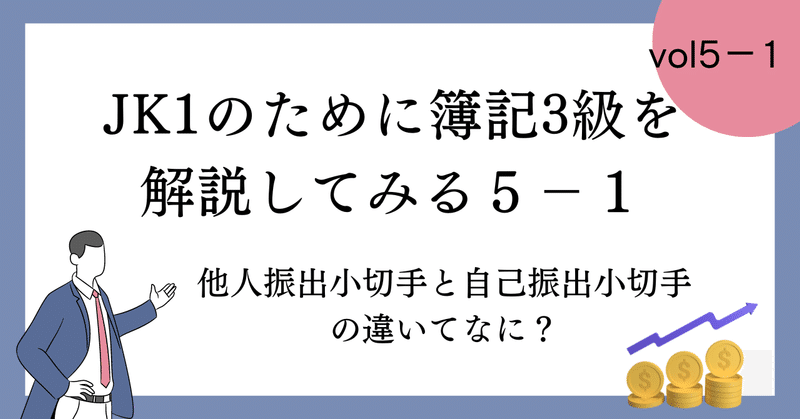

自己振出小切手

自分が降り出した小切手が販売先に行って、返ってくることがまれにあります。このことを自己振出小切手と簿記上はいいます。

で仕訳上は以下のようになります。

・仕訳

当座預金 100/売上 100

他人振出小切手は現金で処理しましたが、自己振出小切手は当座預金です。

イメージつかないのでわかりにくいと思います。

自己振出小切手は大前提として、過去のその小切手を振り出しています。

(この大前提が大事です)

で帳簿と銀行の動きがどうなっているか見ていきます。

自己振出小切手は、一度、誰かに小切手を振り出していたものが、自社に戻ってくるから自己振出です。

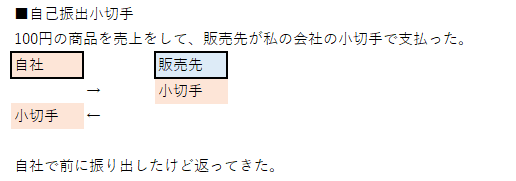

で、帳簿上では、100円で振り出した時に、帳簿上では当座預金を貸方で100円で仕訳を起こして、帳簿上当座預金を減らす処理をしているのですが、小切手を貰った人は、なんらかの理由で金融機関に取立していない事があります。

その状態ですと、自分の当座預金口座の残高は動かない状態になっています。

その後、渡した小切手で相手先が支払ってくることがあります(上のイメージ図)。

とすると、銀行の当座預金残高はまだ動きませんが、こちらの帳簿の残高は銀行の残高に合わせにいくために、100円分を借方で当座預金勘定を増やす仕訳を起こします。(逆に当座預金勘定で処理しないと、銀行勘定とのズレ(差異)発生します。)

これで、帳簿と当座預金の残高一致します。

というような理由で、自己振出小切手は簿記上当座預金勘定で処理します。

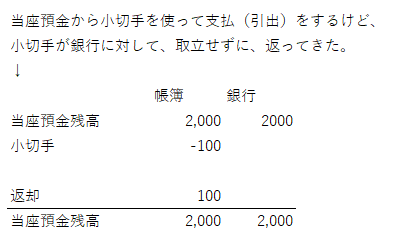

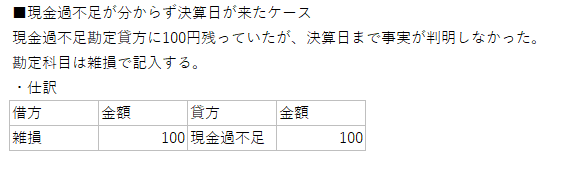

現金過不足

現金過不足は、文字の通り、実際の手元にある現金と現金勘定の残高とが一致しないケースがあります。比較的イメージしやすい論点だと思います。

レジの現金が合わなかったとかイメージしてもらえると現金が足らない(多い)場面が思い浮かびます。

ですので、簡単に書いておきたいと思います。

発生

現金勘定と手元の現金を合わせていたところ100円帳簿より現金が少なかった(多かった)。

解消

決算時

前回までの目次はこちら↓

この記事が気に入ったらサポートをしてみませんか?