Nubank : 不可能への挑戦

チャレンジャーバンク。

これは金融の民主化の象徴であり、近年のフィンテックシーンを形作ってきたキーワードであると言っていいだろう。

このチャレンジャーバンクの中で世界最大規模のものと言ったらどこだろうか。何を隠そう、それはNubankだ。

ブラジルを拠点とする彼らは先月、NYSEへのIPOのためにF-1資料を提出した。

そこに書かれていたのは驚異的な数字だった。

顧客数4,800万人、9ヶ月間の売り上げ1,060億円、1ヶ月に211万人がサインアップ、顧客の8〜9割をオーガニックに獲得…

その華々しい数字たちはNubankの成功を象徴した。

想定時価総額はなんと5兆円。6月にバークシャーハサウェイから受けた出資の際の評価額3兆円から数ヶ月で1.5倍以上に拡大した。

彼らはなぜここまでの成功を納められたのか。彼らの何が特別だったのか。

今回の記事では5兆円IPOまでの軌跡と戦略、そしてF-1資料の解説をお届けしよう。

最初に:チャレンジャーバンクとは?

まずはチャレンジャーバンクとは何か、なぜ今話題なのか、というところから説明していこう。

ただ、チャレンジャーバンクを語る上で、類似概念となるネオバンクに言及する必要がある。ネオバンクとチャレンジャーバンクは似て非なるものだ。

まずネオバンクとは何か。

ネオバンクとは、自社で銀行免許を持たず、提携銀行を介してバンキングサービスを提供するものだ。

このバンキングサービスとは、預金、決済、送金、カード発行、融資などを指す。ネオバンクはこれらのサービスをBanking as a service(BaaS)の形で提供する銀行と提携して提供している。

一方でチャレンジャーバンクとは、新たに銀行免許を取得し、最新のテクノロジーや優れたUI/UXでバンキングサービスを提供する会社のことを指す。ネオバンクと違い、ライセンスホルダーに頼らずにバンキングサービスを提供しているのである。

さて、今回紹介するNubankはチャレンジャーバンクに当たるのだろうか。多くのメディアではNubankをそう解釈している。Forbesなどの一流メディアであっても、である。

しかし、実はNubankはチャレンジャーバンクではない。つまり彼は銀行免許を持っていないのである。

実際、F-1資料には「None of our Brazilian subsidiaries is licensed to operate as a bank.」との記載がある。これはつまり、Nubankは銀行免許を保有していない、ということだ。

また、NubankのHPにあるFAQでも明言されている。

Nubankデジタル口座は当座預金ですか、それとも普通預金ですか?

Nubankのデジタル口座を定義する最も正確な用語は「Payment Account 」です。これは、Nubankが銀行ではなく、決済機関であるためです。

このように、Nubankは銀行免許を持っておらず、提供しているサービスは銀行口座ではなく、電子マネーのデポジットと同義であると言える。

このデポジットは保護のために用途が限られるため、一般的な銀行よりも預金の扱いに自由が利かない。しかし、擬似的にも銀行口座サービスを提供することができているのは革新的と言えるだろう。

ーーーーー

前置きはここまでにして、ここからはCEOのデヴィッドの人物像や、Nubankの誕生秘話など、彼らの物語を見ていこう。

1. Nubank Origin Story

1.1 デヴィッド・ベレスという男

1981年、のちにNubankのCEOとなるデヴィッド・べレスはコロンビアのメデジンという小さな街で誕生した。

彼は経営者一家で生まれた。彼の父は小さな工場の経営者で、その父の11人いる兄弟も全員が中小企業の経営者だ。彼の父は小さな頃からデヴィッドに「自分の会社を作れ」と言い続けたそうだ。

比較的恵まれた家庭に生まれたデヴィッドだが、彼の故郷であるメデジンは荒廃が続く土地だった。

原因はギャングたちの麻薬戦争だ。なんとショッピングセンターから出た数分後にそこが爆撃されたり、叔父が誘拐されたこともあったという。(叔父は無事救助された。)

彼の父はそんな荒廃した街で子供を育てることの悪影響を考え、当時9歳だったべレス、二人の姉妹、両親とともにコスタリカに引っ越した。

彼の父はコスタリカに越した後、当時コロンビアで工場を共同所有していた兄弟と共に小さなボタン工場を営み始めた。

彼も仕事を手伝いながら、経営者としての父の背中を見て育った。これは彼が後に起業家を目指すきっかけになったという。

彼はコスタリカで育ち、高校を首席で卒業したのちにスタンフォード大学に入学した。

彼はパロアルトで工学を専攻しながら、シリコンバレーのスタートアップの熱狂に揉まれたいと考えていたという。

しかし在学中には良いアイデアが生まれなかった。

大学在学中には特に起業をすることもなく、デヴィッドは投資銀行のモルガン・スタンレーに就職を決め、アナリストとして働いた。

そしてその2年後に、東海岸を拠点に世界のテクノロジー企業に投資・育成するGA (General Atlantic) に転職する。この時期はちょうどGAがラテンアメリカへの投資を始める時期だった。彼はブラジルのサンパウロにGAのオフィスを開設するのと同時にサンパウロに引っ越した。

GAで過ごす中、彼は運命的な出会いを経験する。アメリカを代表する大手クレカ会社のCapital Oneの共同創業者で、GAのブラジル事業顧問であったナイジェル・モリスである。

Capital Oneは、その創業当時に既存金融機関が実現できていなかった、顧客データを利用し、顧客にあった最適なカードを提供するというデータ駆動のアプローチを効果的にとることで成功した企業だ。

デヴィッドはこのCapital Oneのビジネスに大きく惹かれた。

データをもとにサービスが提供されていないことで、これまで最適化されていないものが多くあるはずだと感じたという。これがのちのNubankにも繋がってくる。

GAで5年間の勤務を終えた2010年、ビジネスアイデアを見つけることを目標にスタンフォードのMBAに入学する。

スタンフォードに入学してすぐに、彼は以前に知り合っていたセコイアキャピタルの伝説の投資家ダグラス・レオンに、GAの経験を生かしてラテンアメリカでの投資をしないかと提案される。

彼はそのエキサイティングな提案を断ることなどできなかったと語る。

そしてダグラスもまた、デヴィッドに惚れ込んでいた。彼はこう語る。

人生には、会って1時間で一緒に仕事をしたいと思う人がいる。それがデヴィッドだよ。

セコイアで働くことを決めたデヴィッドは、MBA に通いながら、ダグラスとともにラテンアメリカのスタートアップと話を進めていった。

しかし、3年間をかけて数多くのスタートアップと話をしたにも関わらず、実際に投資できたのは1社だった。

彼らが問題にしていたのはエンジニア不足と技術力不足である。

実際にブラジルの名門サンパウロ大学のコンピュータサイエンス専攻を卒業するのは毎年50人弱しかいなかったという。また、ビジネスモデルもスタートアップというよりも中小企業のようなものだったという。

このような現状から、セコイアとダグラスはラテンアメリカからの撤退を決める。デヴィッドにその連絡が入ったのは彼の誕生日の前日だった。

また、デヴィッド自身も自分の能力に疑問を感じていた。彼は起業家に対してアドバイスを続けていたが、自身が起業家ではないのに自分がどんな良いアドバイスをできるのか、と思っていたという。

セコイアがラテンアメリカから撤退し、デヴィッドも投資家としてのキャリアに疑問を抱いていたことが重なり、彼は自分で事業をすることを決めた。

1.2 独立:自分ができる最も難しいことを

デヴィッドは事業アイデアを練り始めた。

彼が第一の前提として考えていたのは、「自分ができうる最も難しい挑戦はなにか」ということだった。

当時のアイデアとして、

1. ヘルスケア / エドテック分野で起業する

2. コロンビアで資産運用会社を立ち上げる

3. ブラジルで銀行システムに革命を起こす…

といったものがあったという。

世間一般の感覚からすれば、1か2が現実的だと考えるだろう。

ヘルスケアやエドテック領域は規制も少なく、当時からラテンアメリカに張っていた起業家は少なかったはずだ。また、彼の故郷であるコロンビアで、モルガンスタンレー、GA、セコイアで磨いた金融の知識を生かせば一定の成果は出るように感じる。

しかし彼は違った。前述の通り、彼が探していたのは自分ができうる最も難しいこと、だった。

ブラジルで銀行システムに革命を起こす、最高にクレイジーであり、最高にワクワクした。

実際、彼はインタビューでこう語っている。

私は難しい市場に身を置きたいのです。アメリカでは優秀な起業家は供給過多。私のような経験や経歴を持った人間はコモディティでしたが、ラテンアメリカではかなりの希少性がありました。

また、彼がブラジルの銀行システムに挑んだのには、それが最高に難しく、クレイジーなものだったのに加え、彼が過去に体験した恐ろしい銀行体験も理由だった。

1.3 恐ろしき銀行体験

それは銀行口座を開設したときの以下のような体験だ。

彼は口座開設のために直接支店へと向かった。当然ながらオンラインでは開設できない。支店に着くと、仰々しい防弾扉をくぐり、財布と携帯電話、カバンを支店の外のロッカーに入れるよう指示された。

ここからは開設まで待つことになる。待っている間、彼のカバンでPCが鳴った。警備員は爆弾かと勘違いし、デヴィッドを取り押さえた。

当然冤罪であったが、まるで人質になったかのような体験だった。

そして愛想の悪い銀行員の元に通されたのは支店についてからなんと2時間後のこと。

また、1日で開設はできず、3ヶ月で10回ほど支店へ赴き、月毎に手数料30ドルを請求され、ようやく口座開設が完了した。

このような粗悪なサービスはデヴィッドにとってトラウマにも近い出来事だった。

なぜここまで酷いサービスがまかり通っているのだろうか。これはブラジルの金融セクターが5つの銀行による寡占市場となっているのが原因だった。

実際、ブラジル企業の時価総額上位5社のうち3社が銀行であり、この5大銀行が80%の融資シェアを持つという寡占ぶりである。

その寡占ぶりから、この銀行たちは酷いサービスにも何ら自らを顧みることはしなかった。

また、銀行は富裕層を主な顧客にしており、当然銀行口座を開くことができない人も多く存在した。世界銀行の調査では、2017年の時点で15歳以上の1億6900万人、人口の約30.0%が銀行口座を持っていなかったという。

もちろんブラジルだけではない。コロンビアとメキシコでは、2017年時点で銀行口座を持てない人はそれぞれ4000万人と9600万人と、人口の55.1%と64.6%を占めるという悲惨な状況だ。

また、口座を持てたとしても融資やクレカにかかる金利も高く、年率450%もの金利を払う人もいたという。

金利のスプレッド(銀行が融資につける金利と預金につける金利の差)のマップを見ると、他の国と比べてブラジルのスプレッドは圧倒的だ。

また、各種サービスにつく手数料も常識はずれだ。ブラジルの銀行は各種サービスを受けるために、いちいち手数料をとる。最新情報をメールで受け取ったり、詐欺防止サービスのためにも手数料が必要だ。

JPモルガンの調査では、ブラジルの銀行は収益の約40%を手数料で得ているという。これは同じラテンアメリカの国々よりも2倍以上高い。

デヴィッドはこのような現状に直面し、ブラジルで銀行サービスを提供することを決意した。

2012年の暮れ、デヴィッドはブラジルで銀行サービスを提供する目標に向け動き出す。

1.4 革命の始まり

まずはリサーチからだった。

彼はベンチマークとなる企業を見つけた。以前知り合ったナイジェル・モリスが共同創業者であるCapital One、そしてロシアのTinkoffという銀行だ。

Capital Oneは、顧客データを利用してユーザーに適切なクレジットカード商品を提供していた企業であり、後発ながらアメリカで5番目の銀行となった言わずと知れた大企業だ。

また、Tinkoffはロシアでいち早くデジタル銀行としてサービスを開始し、テクノロジーの力で既存のリテールバンキング、クレジットカード業界を刷新した企業だ。

これらの企業はテクノロジーの力で既存のサービス体験をアップデートした点で共通している。デヴィッドはこれに影響を受け、自分もテクノロジーで銀行での顧客体験を刷新したいと考えた。

加えて、彼は他にも様々なテクノロジー企業を調べた。Amazon, Netflix, Appleなど、著名な企業を片っ端から調べ漁った。

彼が重視したのは企業文化だった。ブラジルにはないようなシリコンバレーの企業文化をサンパウロに持ち込みたかったのだ。

リサーチを終え、事業アイデアを固めてからはひたすら壁打ちを行った。

まず最初の相手はブラジルの金融業界を知り尽くしている専門家だ。彼はモバイルファーストの銀行サービスを作るというプランを熱弁した。その数は約30人。そしてその全員が、「規制当局になんと言われるかわからないし、顧客が新たな会社を信頼するはずもない、ましてやコロンビア出身の外国人がそんなことを実現するのは不可能だ」と言ったという。

しかし彼はそれでもめげずに道を模索した。次に彼が頼ったのは元職場のセコイアキャピタルだ。

デヴィッドは同僚を通じてセコイアキャピタルに出資の相談をしに行った。

ラテンアメリカで銀行を作る、そんな壮大な夢をセコイアは後押しした。すんなりと決まったわけではないようだが、ダグラスがデヴィッドに惚れ込んでいたこともあり、ラテンアメリカのVCから投資を受けることを条件にセコイアも出資することとなった。

デヴィッドがラテンアメリカのVCとして頼ったのは当地域最大のVCであるKazsek。同社はラテンアメリカのAmazonとも呼ばれるメルカドリブレの元COOとCFOにより設立された。彼らもデヴィッドの熱意に耳を傾け、投資をすることに決めた。

このシードラウンドで、デヴィッドは200万ドルを調達した。

ちなみに、当時使われたピッチ資料がセコイアにより公開されている。当時の社名はEOS。消費者中心の銀行システムを作り上げるとし、まずはクレジットカードから参入すると記載してある。

また、デヴィッドはこの資料とともに、共同創業者と初期の採用のために会社の価値観やビジョンを示した資料も作っていたという。

これは彼が会社の文化を非常に重視していたためだ。過去の巨大企業やセコイアでの経験から、会社の文化は、最初の6ヶ月と初期の10〜15人が形成するものだと信じていた。

そしてこの文化を記した資料は創業以来ほとんど変わっていないという。今も新入社員の採用に使っているのである。

また、彼の企業文化への執着は、この後出てくる共同創業者の採用にも現れてくる。

ここからはセコイアらから投資を受けた後のNubankがどのように歩んだのかを見ていこう。

1.4 出会い:社名、そして共同創業者

セコイアは出資に伴い、2つのアドバイスをデヴィッドに授ける。社名の変更と共同創業者の発掘だ。

前述の通り、当時のNubankの社名はEOSというなんともオタクっぽい名前だった。セコイアのパートナーの1人であるロエコフ・ボタはこれを変えるべきだと助言した。

ブランディング専門の会社と協力し、社名はEOSからNubankとなった。ポルトガル語で”裸”を表すNuと、英語のNewに似た発音が決め手だったという。

Nubankはこの社名に象徴されるよう、長年ブラックボックスと化していた既存金融システムを透明性があるものに変革していく。

2つ目のアドバイスが共同創業者の発掘だ。デヴィッドはここでNubankの成功の立役者と言っても良い、2人の共同創業者と出会うことになる。

それが、クリスティーナ・ジュンケイラとエドワード・ウィーブルである。

デヴィッドはエンジニアではなく、またブラジル出身でもなかった。そのため、彼はテクノロジーに精通している人材とラテンアメリカの金融システムに精通している人材を探し始める。

まずはテクノロジーに精通したCTO候補を探し始めた。前述の通り、ブラジルはエンジニアの数が少ない。そのため、CTOの候補となる人物は少なかった。

しかしそんな中でデヴィッドはあらゆるツテを使い、50人以上の候補者と面談をした。しかし、ほぼ全ての候補者が給料の話ばかりを始め、ブラジルに銀行を作るというアイデアではなく、スタートアップのCTOというポジションしか見ていないことに彼は気づいたという。

そんな中で運命の出会いが起きる。2021年4月までCTOを務めたエドワード・ウィーブルだ。

エドワードはプリンストン大学のコンピュータサイエンス専攻を卒業したものの、大手コンサル会社のBCG、テクノロジーに精通したPEファンドであるFrancisco Partnersと、ビジネス側のキャリアを積んできた人物だ。

デヴィッドとエドワードが出会ったのは前述のようなCTO候補探しの時ではない。エドワードが事業アイデアをデヴィッドに壁打ちしたことがきっかけだ。

エドワードは休暇をとっている最中、起業のための事業アイデアを探していた。パイロット版を作り、元セコイアのパートナーであるデヴィッドに事業の相談をしに行ったのだ。

そこでデヴィッドはエドワードの事業アイデアを「これは上手くいかない」とバッサリと切り、「それよりもブラジルで銀行を作ろう」と誘った。

エドワードは「これだ!」と感じたという。デヴィッドの野望に魅了された彼はNubankへの入社を決めた。

また、デヴィッドもエドワードに惚れ込んでいた。給料の話しかしないCTO候補に対し、エドワードはNubankの可能性を信じていた。そして、何よりも同じビジョンを描いていた。

ただ、大学でCSを専攻していたとはいえ、これはいささか挑戦的な決断だったと言える。エドワードは決してエンジニアとしての技術力がものすごく高かったといえないからだ。

しかしデヴィッドは彼を選んだ。文化を大事にするデヴィッドにとって、これは技術力よりもはるかに重要なものだったのだ。

デヴィッドの師であるセコイアのGPダグラスは、彼を選んだデヴィッドの判断に疑問を感じたが、時が経つにつれ彼の能力を信じるようになったという。

こうしてCTOの採用は成功した。次に必要なのはブラジルの銀行システムに精通した人材だ。

ここで白羽の矢が立ったのはクリスティーナ・ジュンケイラという人物だ。この人物はエドワード以上にNubankの成長に寄与した人物といえる。

クリスティーナはブラジル出身。歯科医の両親のもと、4姉妹の長女として育った。サンパウロ大学の産業工学専攻を卒業し、BCGに入社。その後ノースウェスタン大学のケロッグ経営大学院でMBAを取得した。

その後はブラジルに戻り、大手銀のウニバンコに入社。ウニバンコが現在の5大銀行の一つであるイタウ銀行と合併してからは、その子会社であるLuizacredやイタウ銀行のカード部門のポートフォリオマネージャーとして働いた。

このように5大銀行での勤務経験とブラジルの金融システムに精通しており、しかもエンジニアのバックグラウンドもあるという人物だ。

加えて、彼女がNubankにフィットしているのはスキルセットだけではない。ビジョンも共通していた。

クリスティーナはイタウ銀行のカード部門に勤務していたとき、上司により良いサービスを低コストで実現できることをプレゼンしたという。

しかし、前述の通りブラジルの銀行業界は5大銀行によって支配されている。競合他社とも暗黙の了解のように足並みを揃える必要があったのだろう。上司は「そんなことをする必要はない」と彼女に告げた。

彼女はこの体験に強い悔しさを覚えていた。そんな中でデヴィッドと出会い、銀行サービスに革命を起こすという壮大なビジョンに触れた。

お互いの価値観は合致し、クリスティーナはNubankに参画した。

デヴィッド、エドワード、クリスティーナ。この3人が共同創業者となり、Nubankはスタートした。

彼らが選んだオフィスはサンパウロの片隅に佇む小さな賃貸だ。偶然にも、あるいは故意的に、オフィスが面する通りの名前はカリフォルニア・ストリートだった。

彼はNubankをシリコンバレーにある会社のようにしたかった。若者が狭い部屋で揉みくちゃになりながらPCをいじる景色を作りたかったのだ。

その景色は時を待たずに訪れた。

デヴィッドの壮大なビジョンに魅了された人材がNubankへの参画を次々と決めたのだ。

すぐに30人が集まり、オフィスは一気に手狭になったという。トイレもひとつしかない。

ここで一つの失敗談がある。Nubankを創業してからデヴィッドは、従業員のコミットをテストするため、毎日8時に出社するように厳格に定めていた。

しかし、それは従業員にとってかなり大変だった。中には2時間かけて出勤する社員もいたからだ。

エドワードはデヴィッドにこの方針を再考するべきだと提案した。デヴィッドはそこで、素晴らしい人材を採用したのにも関わらず、その人たちを信じていないことに気づいたという。

彼は方針をすぐに撤回し、より柔軟な働き方にシフトした。このような彼の自分の考えに固執しない姿勢も大きな魅力であり、Nubankの今後の成功の要因にもなっていく。

ここまで、共同創業者の採用とNubankチームの始動について見てきた。

ここからは、Nubankが最初の事業をどのような狙いで、どのようにローンチしたのか、その革命の第一歩を見ていこう。

1.5 始動:ファーストプロダクト

Nubankの最初のプロダクトはクレジットカードだ。

クレカを選んだのは主な理由として、以下の3つが考えられる。

1. 規制が他のサービスに比べて緩い

2. ブラジルで人気の決済手段だった

3. クレジットカードを持てない人が相当数存在した

1. 規制が他のサービスに比べて緩い

まず大きな理由として挙げられるのが規制についてだ。

バンキングサービスを志す際、どのプロダクトを最初にリリースするかは非常に重要な問題だ。顧客を獲得し、マネタイズを一定程度できるもので、かつ規制対応に時間がかからないものが最適だと言える。

上記の条件が合致するのがクレカだ。銀行口座を提供したり、電子マネー発行業者になるのに比べ、クレジットカードは比較的提供しやすい。

また、決済手数料でマネタイズもでき、かつ利用者には無料で提供できる。加えて、クレジットカードが利用されやすい一方でそれを持てない人が多数存在するブラジルという土地柄も追い風となったのだろう。

2 ブラジルで人気の決済手段だった

ブラジルでは現金以外の決済手段としてクレカが使われることが多い。

この図はブラジル内のオンライン決済方法のシェアを表したグラフだ。Boleto BancarioやOnline Bank Transferといった銀行を介しての支払いよりもカードが多く使われていることがわかる。また、デビットカードがほとんど使われていないのも特徴だ。

3 クレジットカードを持てない人が相当数存在した

2つ目の理由が、クレジットカードを持てない人が相当数存在したから、というものだ。

世界銀行の調査によると、2017年時点でクレジットカードの普及率はブラジルで27%だったという。これは現金決済の存在感が高かったことに加え、クレカを持てない人が相当数存在することを示している。

Nubankは以上3つの理由からクレカ事業に参入することを決めたと考えられる。

ーーーーー

しかしここで一つの疑問が生まれる。クレカが人気な決済手段であるならば、なぜクレカを持てない人がたくさんいるのだろうか。

言い換えれば、なぜ既存金融機関はその顧客を獲得しようとしないのか、ともいえる。取扱高が大きくなれば銀行側の収益も拡大するモデルである以上、多くの顧客を獲得することは大きなインセンティブになるはずだ。

しかし、既存銀行はクレカを持てない層を獲得しようとはしなかった。これはつまり、クレカを持てない人々はそもそも十分な収入がなく、返済能力がない人々である、ということを示唆していると言えるのではないだろうか。

しかし、Nubankはその考えが間違っていたことを証明した。クレカを持てない貧困層をターゲットにしても十分にビジネスが成り立つことを結果で示したのだ。

現在の状況から考えると、返済能力がある人々を既存銀行は見逃していた、と単純に考えてしまいがちだ。しかし、当然このひとことで済ませられるほど単純ではない。

当時の既存銀行の一般的な信用度の判断材料は収入だ。ブラジルに限らず、ほとんどの国の銀行がこの方式を採用しているだろう。

Nubankも当然これを与信の要素の一つに入れた。やはり収入の多寡は返済能力に最も大きく関わる変数と言えるからだ。

しかし、それだけでは既存銀行とやっていることが変わらない。Nubankは既存銀行とは違うアプローチで与信を取る必要があった。ここからはその独特なアプローチを紹介していこう。

独自の与信アプローチ

Nubankが取った与信最適化の施策は主に以下の3つと考えられる。

1. 独自のクレジットスコア

2. 流入顧客の最適化

3. 限度額設定の最適化

①独自のクレジットスコア

Nubankが取った与信最適化の施策の1つ目は独自のクレジットスコアの設定だ。

前述の通り、変数が収入だけでは既存銀行を変わらないため、新たに与信システムを作り上げる必要があった。

そこで彼らはテクノロジーで確認できるありとあらゆるものを与信の変数として設定した。

具体的には、住んでいる場所やSNSの友人の数、招待をした人は誰か、契約書を読む速度はどうか、過去に持っていたクレカの支払いサイクルはどのくらいか…といったものだ。この変数は数百に上った。

こういったデータの活用は、彼のベンチマーク企業であるCapital Oneの手法を思い起こさせる。

②流入顧客の最適化

初期のNubankはクレジットカードを招待制で提供した。

これは招待制にすることでバイラルマーケティングの効果を狙うものでもあったが、一方で与信に生かすためのものでもあった。

彼らは、招待を誰にされたか、招待した人のクレジットスコアはどうか、交友関係に怪しいものはないか、など、招待プロセスの中でわかるデータを変数にして与信に活用した。

また、詐欺行為や支払いの拒否があったときにもその招待関係を確認することで防止策を打つことが可能だ。

招待制はバイラルとしても与信の面でも優れた施策だったと言える。

③限度額設定の最適化

Nubankはクレジットカードの最低限度額を月50レアル、日本円にして約1,000円と低く設定した。

これは信用度に難がある人でも利用を可能にするためだ。前述のように、契約段階で多くの変数を適用するというのは効果的だが、やはり利用履歴に勝る与信材料はない。

彼らは限度額を柔軟に設定できるようにし、月々で限度額が上がっていくように設計した。

彼らは与信を最適化することと同時に、どれだけ多くの人にクレジットカードを持ってもらえるか、ということにも注力していたのである。

これはあらゆる点で優れた施策だ。

まず、クレジットカードはスイッチングコストが高い。顧客の最初のカードを取ることができれば、このまま使い続けてくれる可能性が高いだろう。

また、スイッチングコストが高い点で、若年層のようなまだ収入は少ないが今後より上がっていくと思われる人々を囲い込むことができる。

11月に提出されたF-1資料では、顧客の平均年齢が34歳だと公開されている。これは既存銀行に比べ比較的若く、施策が正しかったことを示していると言えるだろう。

ーーーーー

このように、独自の与信アプローチがNubankの成功の一因となった。実際、顧客の20%はNubankが初めてのクレジットカードだったそうだ。

クレジットカード発行と開発

ここまで与信について話してきたが、当然ながらクレカの発行自体も簡単なものではない。多様なベンダーとの取引、規制への対応など、様々な制約が求められるからだ。

彼らはまず国際ブランドと話を進めた。レスポンスの速さから、Mastercardを選ぶこととなった。

次に、どのようなスキームでカードを発行するかを決めることになった。

候補の一つは、決済処理や必要なソフトウェア等を自前で構築するというもの、もう一つは既存のものをできるだけ使ってサービスを構築する、というものだ。

CTOのエドワード・ウィーブルは頭を悩ませた。前者にはライセンスが必要であり、自前での構築にも限界がある。ただ、後者でもサービスの質が低下する可能性があった。

しかもそこにさらに逆風が吹く。

2014年の末に新たな規制が施行されることになったのだ。これはNubankのような企業の立ち上げを阻むものだった。

これが施行されれば、Nubankはローンチをすることすらできなくなる。既存の法規制のもとでローンチすることしか手はなくなった。

開発そして規制の面で時間的に大きな制約がのしかかったエドワードは、最終的に、決済処理を地元企業のConductorに委託し、他に必要なソフトウェアは自前で構築することに決めた。

彼らはローンチを新規制適用前に間に合わせるために開発を急ぎ、数々の困難に阻まれながらもなんとかプロダクトを完成させる。

2014年5月にベータ版を発表、9月に正式ローンチとなり、Nubankは最初のプロダクトである「International Nubank Mastercard」をリリースした。

このサービスは、①18歳以上で、②ブラジルの居住者であり、③ブラジルの税制に登録されていて、④スマートフォンを持っていることを条件に提供された。

スマートフォンを持っていることが条件だったのは、Nubankのカードでの支出はアプリ上で管理するためだ。クレカで行った支出はダッシュボードで簡単に可視化でき、カードを紛失した場合の利用差し止めなどもアプリ上でワンタッチで行える。

カードとアプリの2つは無料だ。年会費やカスタマーサポートの度に手数料をとっていた既存銀行とは真逆の姿勢である。また、3分で申し込みが完了し、半月足らずでカードが届く、というスピード感も魅力だった。

加えて、制限内の分割払いなら利息はゼロであり、リボ払いにしなければ費用がかかることはない。利息がついたとしても、既存銀行に比べれば高くはない。当時の既存銀行はクレカの金利をなんと年利200〜400%という高さで提供していた。一方でNubankでは、現在のリボ払いの利息が平均23%となっている。日本に比べれば決して低くはないが、ブラジルの水準からすれば圧倒的に低いと言える。

このように、Nubankは最初のプロダクトからブラジルの人々の課題をダイレクトに解決するサービスを作り上げた。

反応は上々だった。ローンチから6ヶ月以内に顧客は2万人に達し、数千人がウェイティングリストに乗っていた。しかもこれはマーケティングをほとんどしない上での結果だったという。

クレジットカードをローンチしてから、彼らは破竹の勢いで成長を遂げる。

2014年9月、最初のプロダクトをローンチすると同時にシリーズAの出資を受ける。リードはダグラスのセコイア・キャピタルだ。総額は1400万ドルだった。

その後、Nubankはクレジットカードとそれに付帯するアプリの改良を重ねていった。規制の面もあり、2017年までは提供していたのはこのサービスのみだった。

しかし、そのクオリティから、顧客はどんどん拡大していく。2015年にはTiger Globalをリードにして3,000万ドルのシリーズB調達、2016年にはピーター・ティールのFounders Fundをリードに5,200万ドルを調達した。これは相当なトラクションが出ていないと調達できない数字だ。

組織も拡大していき、2016年1月にはアパートから8階建てのビルにオフィスを移転した。彼らはこのビルの中で利用フロアを増やしていき、今現在もこのビルが彼らのオフィスだ。

このように順風満帆に見えたNubankだが、ここで大きなピンチが訪れる。それは既存銀行からの反撃だった。

1.6 反撃:思わぬ味方

2016年、既存銀行が反撃を始める。Nubankといった新興プレイヤーが不利になるような規制を実現しようとしたのだ。

ブラジルの法規制には、クレジットカード発行者が消費者が購入した代金を30日以内に加盟店に支払うという条項がある。これはアメリカの2日に比べればかなり長いものと言える。

既存銀行はそこを狙った。ブラジルの規制をアメリカに近づけるという名目で、加盟店への支払いを2日間以内にするべきだと政府に働きかけた。

これが実現すればNubankにとっては大きな打撃となる。なぜなら、これまでは加盟店への支払いを30日間まで猶予できる規制のおかげでキャッシュフローの極度の悪化を防ぐことができたからだ。この改正はバランスシートが小さい新興プレイヤーにとっては死活問題となる。

しかし、規制当局は既存銀行の要請を受け入れることはなかった。Nubankのようなイノベーターが壊れた銀行業界を変革することを知っていた彼らは、加盟店への支払いを30日以内に維持することでNubankを後押ししたのだ。

規制との戦いになりやすいフィンテック企業にとって規制当局が味方をしたことはこれ以上ない追い風となった。

この追い風はまた別の場面でも役に立つ。2017年には、大統領令により外国人には取得できなかライセンスが、ほとんどNubankのために緩和されたのだ。これにより、コロンビア人のデヴィッドがそのライセンスを取得することができた。

これにより、NubankはNuContaと呼ばれる擬似的な銀行口座サービスを提供することが可能となった。このプロダクトは当時400万人ほどだった顧客が、のちに10倍になるきっかけを作った大ヒットプロダクトだ。

ーーーーー

このように、規制当局をも味方につけたNubankは拡大を加速させていく。先程のNuContaに加え、投資や保険のサービスまでを2018年からの数年でローンチさせていった。

さて、ここからはそんな多様化していったプロダクトを、F-1資料も参考にしながら紹介していこう。

2. プロダクト:Five Financial Seasons

Nubankのプロダクトは主に5つのジャンルに分かれている。

Spending:クレジットカード、モバイル決済

Saving:銀行口座

Investing:モバイル投資サービス

Borrowing:個人向けローン

Protecting:生命保険

彼らはこれらのことを総称して「Five Financial Seasons」と呼んでいる。ここからはそれぞれについて見ていこう。

2.1 Spending

Spendingはその名の通り支出に関するサービスのことを指す。具体的には以下の2つだ。

・クレジットカード/デビットカード

・モバイル決済

・クレジットカード/デビットカード

クレジットカードはNubankの最初のプロダクトである。前述のような苦労の末に2014年にリリースされた。

また、2018年にはデビットカードもローンチしている。クレカの審査に落ちた人でも使いやすいのがメリットの一つだ。

これらのカードサービスでは年会費や手数料が掛かることはない。また、Google payやApple Pay、Whatsapp Payにも対応している。

また、カードの支出管理、紛失時の利用差し止めなどは専用アプリを使えばオンラインで簡単にできる。カードとアプリのセットで大きな威力を発揮するのがこのサービスだ。

加えてプレミアムなクレジットカードであるUltraviolet Credit Cardも提供している。

このカードは月額約9ドルほどで利用でき、高級感のあるメタルカードやマイ支出に対する1%のリワード、限定投資商品を買うことができる、無料で保険が付帯するなどの機能を備えている。このカードを持っていることでNubankの他サービスでも優遇される設定になっているため、メリットはかなり大きそうだ。

ちなみに、Nubankは現在、Master Cardからライセンスを受け、自らがイシュアとなってカードを提供している。

・モバイル決済

Nubankはカードに限らず、モバイル決済サービスも提供している。

具体的には、アプリに紐づいたバーチャルカード決済や既存の銀行間送金システムのTEDやDOC、請求書払い、NuAccount間の送金などに対応している。

また、2020年にブラジル中央銀行によって開始された電子決済システムPIXにもNubankはいち早く対応した。PIXは、アメリカでJPモルガンチェースやバンクオブアメリカ、米中銀が始めたZelleのようなものだ。

PIXはその手数料の安さやほぼ全ての銀行が加入している利便性からブラジルで非常に人気な送金手段となっている。こういったものをいち早く取り入れるのはNubankの強みとも言えるだろう。

2.2 Saving

続いてのSavingは銀行口座のようなサービスだ。(厳密には決済用アカウント)

このSavingサービスには個人向けのNu Personal Accountと法人向けのNu Business Accountの2つが存在する。

・Nu Personal Account

Nu Personal AccountはNubankのコアとなるサービスであり、他のサービスの起点となるものだ。2018年10月にNubank2つ目のプロダクトとしてローンチされた。

手数料や年会費は無料、アカウント間の無料送金、アプリによる簡単な支出管理はもちろん、国債への自動投資機能や2,5000箇所で引き出しを行うことができる点も特徴的だ。

ローンチ後の勢いもすごかったようで、ローンチ5ヶ月で当時の400万人のクレカユーザーのうち150万人がサインアップしたという。

・Nu Business Account

Nu Business Accountはその名の通り法人口座的なサービスで、2019年7月にローンチされた。

個人向けのものと同じ機能に加え、ビジネスデビットカードや顧客の振込先としても利用可能だ。

法人向けサービスはまだまだ拡大の余地がある可能性を秘めたプロダクトだ。法人クレカや会計ソフトとのインテグレーション、経費管理や人事労務のサービスまで、今後の成長エンジンになりうるポテンシャルがある。

ちなみに現在、Nu Personal Accountは4,700万口座、Nu Business Accountは110万口座が開設されている。

2.3 Investing

続いては投資サービスであるNu Investだ。

Nubankは2020年9月にブラジル版Robinhoodとも言えるEasynvestという会社を買収した。

その後、サービスとライセンスを統合する形で、2021年8月にNu Investという投資サービスの提供を開始した。

Nu Investは1ドルから株式、債券、ETF等に投資できる。暗号資産はまだ非対応だ。

ちなみにEasynvestは、買収当時150万人の顧客と38億ドルの預かり資産残高を持っていた。既存顧客にはEasynvestのブランドでサービスが提供され、新規顧客にはNu Investのブランドが適用されるとのことだ。

2.4 Borrowing

Borrowingはその名の通り融資のサービスであり、以下2つのサービスが含まれる。

・Personal Unsecured Loans

・Buy Now Pay Later

・Personal Unsecured Loans

このサービスは個人向けの無担保融資のことを指す。

金利は月利0.95%~となっている。平均金利は公表されていないが、基本的に既存銀行のものよりはかなり低くなるという。

ここで借り入れたお金はすぐにNu Accountに入金され、返済もそこからできるため、非常に便利なサービスだ。

金利を低くできるのは、前述のように数百の変数を用いて、かつてのようなクレジットヒストリーをベースにした与信を大きくアップデートさせ、個人に最適な信用スコアを供与することができたからであろう。

・Buy Now Pay Later

Nubankは今流行りのBNPLも提供している。

具体的には、カードやBoletoと呼ばれる銀行の支払い伝票の支払いに最大12回の分割払いを提供している。

これは人々の予期せぬ高額な支出への対応を可能にするのと同時に、与信の問題でデビットカードしか使えない顧客にクレカのような使い方を一時的に提供できるものでもある。

2.5 Protecting

Protectingの項目に該当するのは2020年12月にローンチされた生命保険のサービスだ。

これはスイス拠点の大手保険会社Chubbを裏側の運営企業としており、Nubankは集客や与信管理を行い、Chubbに送客する形で提供されている。

Nubankが生命保険を選んだ理由は、彼らの顧客の中で生命保険に加入しているのはわずか20%しかおらず、一方で75%が加入したいと考えていることが調査によって分かったからだった。

ローンチ後の人気は凄まじく、2ヶ月で1年の目標を超える顧客が生命保険に加入した。また、その50%以上が生命保険に加入したことがない顧客だったという。

ーーーーー

Nubankはここまで見てきたような5つの領域でプロダクトを拡充させている。

クレジットカードから始まり、クロスセル的にサービスを提供することで、顧客一人当たりの収益(APPU)を上げていくという、フィンテック企業の王道を突き進んでいると言えるだろう。

3. ビジネスモデル:多様化する収入源

Nubankが2021年9月末までの9カ月間であげた収益はおよそ10億ドル、単純計算で年間売上は12.5億ドルとなる。これはCoinbaseの11.4億ドルを超える脅威的な数字だが、彼らはどこからこれを稼いでいるのだろうか。

Nubankはかなり多様な方法でマネタイズをしていると考えられるが、F-1資料では2つに分類されている。利息収入と手数料収入だ。

・利息収入

Nubankが得る利息収入は2つある。一つはクレジットカードの分割払いやリボルビング払いにかかるもの、個人・中小企業向けローンにかかるものである。

2021年の9カ月間では、この利息収入が収益の51.9%を占めた。また、売上全体に占める割合は、クレカの利息が23%、ローンにかかるものが15%となっている。

その他の利息収入や預金を国債等に投資した際の収入も含め、利息収入全体が売上に占める割合は52%である。

・手数料収入

2つ目の手数料収入には様々な収益源が含まれているが、その中心はインターチェンジフィーと言われるものだ。

このインターチェンジフィーは顧客がカードで決済をした際に、決済手数料として加盟店が支払った手数料を国際ブランドのパートナーであるMastercard等とレベニューシェアしたうち、イシュアであるNubankに支払われるもののことを指す。現在のインターチェンジフィーは決済額の1.1%といわれている。

Nubankはブラジルのクレカの流通総額の約10%の高いシェアを持っており、売上に占める割合は30%と最も大きいものとなっている。

また、手数料収入の中には他にも、クレカの限度額を超えて支払いを行なった際にかかる当座貸越手数料や、プレミアムサービスのUltraviolet Cardのサブスク収入、保険サービス、投資サービスのブローカー業務から得る手数料、クレカにつくリワードポイントの利用先からの送客手数料などが挙げられる。

これらの手数料はNubankの収益の約48%を占める。

ーーーーー

このように、Nubankは利息収入と手数料収入で稼いでおり、その大半はクレカによるものであることがわかる。しかし、この傾向は徐々に変わりつつある。

上の図はNubankの収益構造の推移を表したものだ。特徴的なのは赤い「Other Commision」の割合が拡大している点だ。これは保険・投資サービスの手数料や当座貸越手数料などが含まれる。

この割合の増加は、クレカ以外の事業からの収益が徐々に拡大していることを示している。この収益構造の変化は、景気によって貸倒リスクが大きく変動するクレカ事業にとっては非常に好ましいものだと言えるだろう。

ここで貸倒リスクという話が出てきた。

言わずもがな、クレカ事業を中心とした企業にとって、クレカの延滞率や未払い率は非常に重要だ。特にブラジルの収入が少ない貧困層が顧客の中心であるNubankにとってこれは死活問題だ。

Nubankの延滞率は実際どうなっているのだろか。F-1資料に記述があった。

上の図はクレジットカードの延滞率をNubankと国内平均で比べたものだ。

この延滞率は、90日間に1回以上支払期日を過ぎたクレジット残高の合計を、360日間の支払期日を過ぎた残高を除くクレジット残高の合計で割ったものと定義されている。

図では、2021年3QにおけるNubankの延滞率が3.3%。国平均の延滞率が4.8%と、Nubankのものが1.5%も下回っている。

比較的低所得者層の方が多いと考えられるNubankの方が下回っているのはこれは彼らの与信エンジンが極めて優れていることを示していると言えるだろう。

Nubankの与信エンジンは「NuX Credit Engine」と言われている。これは創業以来溜めてきたデータに基づいてNubankが独自に開発したものだ。

このエンジンにより、延滞率は3.3%という低い水準に抑えられ、同時に承認率も向上している。

実際、2020年9月30日に終了した四半期の14.9%から2021年9月30日に終了した四半期の41.9%に3倍にすることができたという。

(コロナの影響で2020年が特に低かった可能性はある。)

ーーーーー

このようにNubankはクレジットカード事業から大半の収益を上げながら堅牢な与信エンジンを構築することで成長を遂げている。

今後はリリースされたばかりの保険サービス、投資サービスや今後ローンチされるであろう暗号資産取引サービスなどを通じて、クレカ事業以外の収入を増やしていくだろう。

4. 顧客基盤 : 世界最大のネオバンク

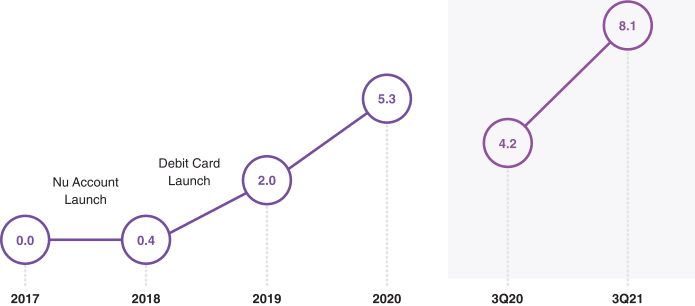

まずはNubankの顧客基盤から見ていこう。下図はNubankの顧客数の推移を表したグラフである。

Nubankには、現時点で4,800万人の顧客が存在する。

この数値は驚異的だ。他の世界的なチャレンジャーバンクと比較すると、Nubankがかなり飛び抜けている。

世界のネオ/チャレンジャーバンクの顧客数

・Revolut:1,500万人

・Chime:1,200万人

・N26:700万人

・Monzo:500万人

グラフを見るとわかる通り、Nubankの顧客数は2018年から急増している。アカウント数は18年初めの400万から3年強で12倍と爆発している。

これは前述のNu Contaという銀行口座サービスのヒットが要因だと考えられる。先程のプロダクト説明ではNu Personal Accountと説明したものとほぼ同義だ。

このNu Contaをリリースしたことで銀行口座を持てなかった人が擬似的に口座を持てるようになった。

また、クレカの審査に落ちたとしても、この口座自体は基本的に誰もが持つことができた。

これは紛れもなくデヴィッドが最も提供したかったサービスであり、顧客のペインを大きく解消するものだったのだろう。

この顧客基盤の成長は銀行口座サービスの預金残高にも反映されている。

上図はNubankの預金残高の推移だ。開設アカウント数が増えることで預金残高も同じかそれ以上のペースで積み上がっており、現在は81億ドル存在する。

預金残高が順調に伸びている一方で、利用者に対する預金残高が五大銀行に比べるとかなり少ないのも事実だ。例えば2,600万人とNubankよりも2,000万人も顧客数が少ないサンタンデール銀行の預金残高はNubankの10倍以上の680億ドルである。

これはNubankの顧客の中心が低所得者層であり、また、顧客のメイン口座になれていないことが原因であろう。

前者はなかなかNubank側が解消するのは難しいものの、後者は改善傾向にある。

この図はNubankをメイン口座にしている顧客がコホート別に何%いるかを示したものである。

2017年にNuAccountを開設した顧客は57カ月後にようやく50%がメイン口座にしているのに対し、2021年の顧客はわずか7カ月でその割合が50%を超えている。

これは顧客がNubankを銀行と認め、その利便性から既存銀行からメイン口座を変更していると見て良いだろう。この傾向は今後も続いていくと見られる。

ーーーーー

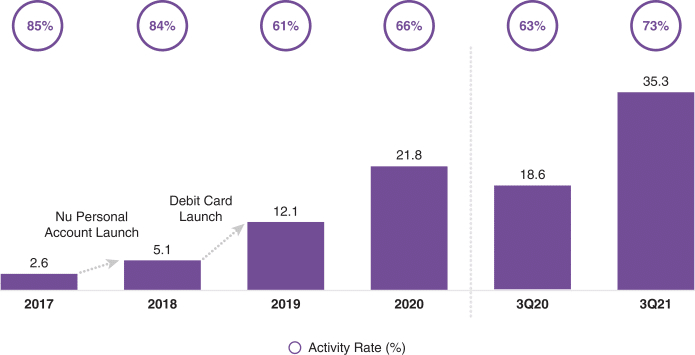

また、Nubankにとって顧客のアクティブ率も重要だ。ここもF-1資料に記載されている。

上の図はMAUの数とそのアクティブ率の推移だ。2017年はMAUが260万人でアクティブ率が85%だが、2019年にはMAUが1,200万人で、アクティブ率が61%と急激に減少している。

これは、デビットカードをローンチしたことで頻繁には利用しない顧客が大量に流入したからだという。

現在はその状況が改善してきており、2021年3QのMAUは3,530万人、アクティブ率は73%と前年に比べて10%も増加している。

また、月間のアクティブ率が増えていくのに従ってDAUの割合、つまり日毎のアクティブ率も上昇している。

上の図はMAUに対するDAUの割合だ。2020年3月は35%だったのに対し、2021年9月には約48%まで上昇している。

月間・日間のアクティブ率の増加はサービスの拡大によって顧客とNubankのタッチポイントが増えたことや、Nubankのプロダクトが顧客にとって恒常的に利用するものになっていることを表していると言えるだろう。

取扱高の大きさによって収益が拡大するNubankにとってこのアクティブ率の上昇は大きな追い風だ。

5. マーケティング:脅威のユニットエコノミクス

CEOのデヴィッド・ベレスはPatrick O'Shaughnessとのポッドキャストで興味深いことを語っている。

当初は、消費者負担をゼロにしようという考えもありました。うまくいけば顧客獲得コストがゼロになります。例えばGoogleやFacebookは一瞬そのお金を失うものの、顧客獲得コストはほとんど0でしょう。私たちはこれを目指し、そして成功しました。現在でも、手数料は無料ながら顧客獲得コストは実質的にゼロです。

これはデヴィッドが描く理想を示している。

顧客の負担を0にし、かつ顧客の獲得コストを限りなく0に近づけることが最重要だと考えていたのだ。

実際、彼らの顧客獲得コストは非常に低い。彼らは顧客の80〜90%をオーガニックに獲得しており、顧客一人当たりの獲得コスト (CAC) はなんと5ドルである。これはマーケティングの秀逸さに定評があるSquareのCash appのCACが20ドルであることを考えるとこれはかなり低い。

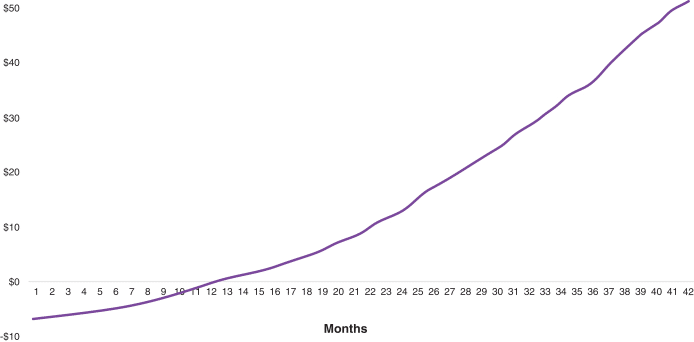

また、そのCACが低いため回収期間も短い。

上の図はCACをどれくらいの期間で回収しているかを表したグラフだ。これを見ると、彼らが5ドルほどのCACを平均して11ヶ月過ぎで回収していることがわかる。これは他の優良企業と遜色のない数字だ。

また、顧客の月間解約率は約0.13%と非常に低いため、自ずとLTVが上昇していく。Nubankの試算では、LTVがCACのなんと30倍になると見積もられている。一般的にCAC/LTVは3倍で良好とみなされる中でNubankのこの数字は驚異的だ。

では、Nubankはなぜこれが可能なのか。彼らが行なっている秀逸なマーケティング施策の数々を見ていこう。

5.1 顧客中心主義:タダで良いものを

デヴィッドがポッドキャストで語っていたように、彼は無料でサービスを提供することが理想だと考えている。

実際、彼らのプロダクトは基本的に消費者に負担を強いることはない。クレジットカードの年会費、口座の開設料、カスタマーサービスへの手数料など、既存銀行が消費者に強いてきた負担をNubankはかけない。

これは、デヴィッドの無料でサービスを提供したいという思いに加え、限界費用が既存銀行よりも大幅に少ないデジタル銀行というビジネスモデルがなせる技だろう。

また、無料であるのに加え、サービスの質も非常に高い。

これまで無視されていた顧客のために作られた独自の与信や、既存銀行では実現し得ないようなわかりやすいUIのプロダクトといったものに加え、彼らはカスタマーサポートにも力を入れている。

NubankにはXpeersと呼ばれるカスタマーサポート専属のチームが存在する。彼らは社内でしっかりと訓練され、顧客目線のサポートを提供している。

また、NubankはShuffleと呼ばれるCS専用のソフトウェアを自前で開発した。これは顧客のプロフィールや利用履歴から顧客が直面している問題を予測した、それに適したソリューションを自動で抽出してくれる優れものだ。

Xpeersはこれを用いて顧客に迅速なカスタマーサポートを提供している。

実際、Xpeersの熟練度とShuffleの効果により、2021年6月から9月の3ヶ月間でXpeersが受け取った問い合わせ電話の99%が45秒以内に応答され、通話の顧客満足度は92%を超えた。

これはNPS (顧客ロイヤリティを示す指標) にも現れており、Nubankのそれは90を超えている。また、苦情の数も既存銀行とは桁違いに少ない。

上の既存銀行とNubankの苦情件数比較から、Nubankのサービスの質やサポートがいかに充実しているかということがわかるだろう。

ちなみに、従業員の会社へのオーナーシップが高まるようにするため、Nubankはストックオプションも多用しており、2021年9月時点で従業員の76%がNubankの株式を保有していると報告されている。

このように質の高いサービスを無料で提供し、サポートも充実させることで、顧客ロイヤリティを高め、クチコミや紹介で多くの顧客を得ていると考えられる。

5.2 ブランド:あらゆるマーケティングの活用

彼らはプロダクトを無料で提供するだけでなく、それにブーストをかけるようにSNSの活用やコンテンツマーケティングに注力している。

まずはSNSだ。彼らのSNSには多数のフォロワーが存在する。

LinkedIn:370万人

Facebook:220万人

Instagram:220万人

YouTube:96.6万人(チャンネル登録者)

Twitter:51.3万人

TikTok:8.9万人

Spotify:5,300人(登録者)

Nu Community:27.3万人

上はNubankが運営する各種SNSのフォロワー数を列挙したものだ。370万人のフォロワーを持つLinkedInを筆頭にフォロワーがかなり多いことがわかる。

比較のために人気フィンテックサービスであるVenmoとCash appのSNSフォロワー数も列挙してみよう。

Venmo

LinkedIn:4万人

Instagram:153万人

Facebook:9万人

Twitter:45万人

Cash app

LinkedIn:6万人

Instagram:204万人

Facebook:16万人

Twitter:160万人

このように、アメリカの2大決済サービスであるVenmoとCash appよりもフォロワーが多いSNSがほとんどだ。彼らがいかにSNSマーケティングに注力しており、かつ顧客から愛されているかがわかるだろう。

また、彼らはインフルエンサーマーケティングにも力を入れている。

その最たる例が、ラテンアメリカのグラミー賞に5度ノミネートされ、Instagramで5,400万人のフォロワーを持つ歌手Anittaとの提携だ。

NubankはAnittaの影響力を活かしマーケティングを行った。例えばNubankのCMに起用されている。

また、NubankのIPOの日をNudayと題し、Nubankのイメージカラーである紫色の衣装を身にまとったAnittaによるライブパフォーマンスも行われた。

今年6月にはAnittaを取締役として起用するなど、会社の中枢にまでインフルエンサーマーケティングが及んでいるのも特徴だ。

また、コンテンツマーケティングも彼らの得意分野である。

例えばYoutubeだ。Nubankの公式Youtubeチャンネルは100万人の登録者を抱え、日々のニュースや顧客の声などの発信を続けている。

また、買収したEasynvestが運営している投資に関する金融教育コンテンツを発信するチャンネルにも約30万人の登録者が存在し、Nubankが運営に変わってからも非常に高い頻度でコンテンツ配信を行なっている。

また、ニュースレターやWebメディアでも多くの支持を獲得している。

彼らが運営する金融教育コンテンツニュースレターはなんと200万人以上の登録者が存在する。

また、Nubankが運営するWebメディアもSEO的に非常に高い評価を得ている。

NubankのSEO戦略について記された記事には彼らのブログの急成長ぶりが描かれている。

上の図はNubankのブログのPV推移だ。2018年の暮れからメディアに本格的に注力し始めると、わずか2年で月間PVが630万に到達している。

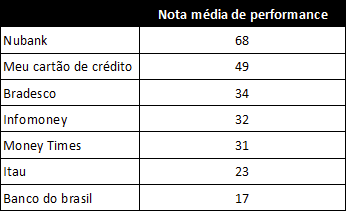

上の画像はNubankとブラジルの主要銀行のページ表示スピードのパフォーマンススコアをまとめたものだ。Nubankが68と最も高いのに対し、Banco de BrazilやItau銀行といった五大銀行は軒並み低いスコアとなっている。こういった細部の情報からもNubankの優位性が見て取れる。

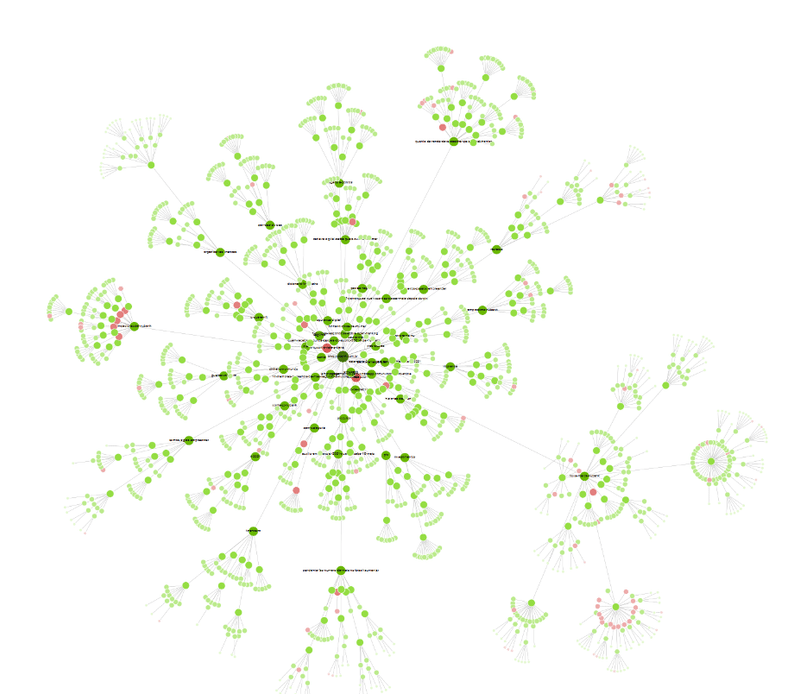

また、内部リンク構造も計算し尽くされた美しい形だ。

上の画像はNubankのWebメディアの内部リンク構造を表したものだ。メイン記事と枝記事が綺麗に設計されており、SEO的に評価されやすい形となっている。

100万人を超える登録者を持つyoutubeチャンネルや、200万人の購読者を抱えるニュースレター、月間600万PVを誇るWebメディアと、コンテンツマーケティングだけを切り取ってもNubankが集客にいかに優れているかがわかるだろう。

ーーーーー

このように、無料で質の高いサービスを提供し、ブランド力を高める秀逸なマーケティングを展開することで、彼らはコストをかけることなく多くの顧客を獲得できているのだ。

6. マーケット

ここからはNubankがターゲットとしているラテンアメリカ市場がどうなっていて、今後どのようになるかを見ていこう。

ラテンアメリカ市場は私たちが想像する以上に巨大だ。人口は6億5,000万人を超え、地域全体のGDPは4.5兆ドルだ。GDP成長率は約2.5%となっており、日本の0.3%と比べると高いことがわかる。

そんな巨大市場の中で、Nubankは2つの軸でTAMを広げている。一つがプロダクトの多角化、もう一つがサービス提供の多国化だ。それぞれ説明していこう。

6.1 多角化:フィンテックの王道

一つ目がプロダクトの多角化だ。これはフィンテックの王道と言える。

Nubankはこれまで、クレジットカードから銀行口座、投資、保険と提供するサービスを増やしてきた。これによりTAMは増加していく。

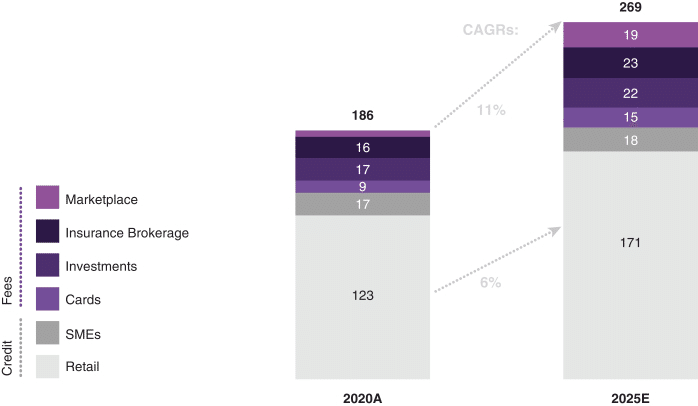

F-1資料では、現在の彼らのTAMは1,860億ドルと試算されている。上の図はサービス別に見たTAMの内訳だ。

このTAMは2025年までにCAGRで11%と予測されており、TAMの増加と同時にNubankの収益も拡大していくと考えられる。また、リテールバンキングのCAGRが6%なのに対し、全体では11%と、投資や保険などの市場が大きくなっていくと考えられているのも特徴的だ。

ここからも示唆されているように、Nubankはこれからもプロダクトの種類を拡大させていくと考えられる。想像しやすいサービスとしては、損害保険や暗号資産の取引などが挙げられるだろう。また、長期的にはECのプラットフォームにもなりたいと考えているかもしれない。

6.2 多国化:サービスの横展開

続いては多国化だ。

Nubankは現在、ブラジルに加えメキシコとコロンビアでサービスの提供を開始している。この3カ国はラテンアメリカで大きなGDPを持っており、その合計はラテンアメリカ全体の61%を占める。

上の図は地域別に見たNubankのSAM、NTSAM、TAMを表している。

彼らは現時点で需要の中心となっているSAMとしてブラジル市場を定義し、それを9,90億ドルと見積もっている。CAGRは5%だ。そして、そこにメキシコとコロンビアを足した短期SAMであるNTSAMが1,290億ドル、CAGRは7%と見積もっている。ラテンアメリカ全体まで広げると、TAMは1,860億ドルに達し、CAGRを8%と見積もっている。

これはNubankが今後もラテンアメリカ諸国へとサービスを横展開していくことを示している。これはうまくいくのだろうか。

決して保証はできないが、現時点ではうまくいっていると言える。

実際、彼らは2020年にメキシコに進出しながら、2021年7月~8月のカード発行枚数で、すでにメキシコでトップのクレジットカード発行体になったという。

既存金融の寡占やサービスの質の低さなど、ブラジルが抱えていた課題はラテンアメリカ全体にも共通しているはずだ。その点でNubankは比較的他国への展開がしやすいビジネスになっていると言えるのではないだろうか。

7. 財務ハイライト

ここまでの項でいくつかの財務指標については見てきたが、ここからはNubankの財務全体について見ていこう。

上の図はNubankの売上推移だ。

全体を俯瞰的にみると、銀行口座をリリースした2018年から売上は約12倍。コロナの影響で2020年は成長が鈍化しているものの、2021年には持ち直しているように見える。

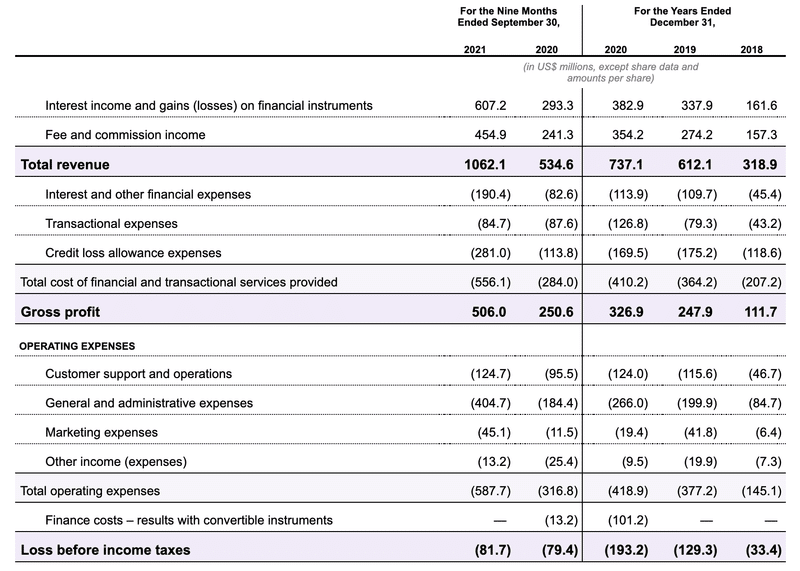

連結損益計算書を見てみよう。

2020年の売上は$737M(810億円)で、営業損失が$193Mとなっている。コロナの影響で売上成長率は前年比20%と少し物足りない印象だが、2021年の3Qでは前年比198%というとんでもない数字をただきだしている。そのため、この成長の鈍化は一時的であることがわかる。

粗利率は2020年度で44%となっており、決済系の会社のPayPalが47%、Marqetaが約44%と考えると標準的だと言える。

売上の構成としては、融資やリボルビング払い等の利息、預金を国債等に投資した利益から顧客に還元する金利を引いたものを中心とした利息収入が$382Mで50%強、決済手数料やその他の手数料収入を中心とした手数料収入が$354Mで、50%弱となっている。

費用としては、一般管理費が最大の$266Mだ。これには人件費に加え、カードの送付料などが含まれ、主に人件費の増加から前年比33%増加した。

次に来るのがカスタマーサポートとオペレーションで、合計$124Mとなっている。これは、CSに加えて顧客の与信管理や督促にかかる費用が含まれるもので、前年比で7%の増加だ。

その次がマーケティング費用だ。前述の通りNubankはマーケティング費用を抑えて顧客を獲得できているため、全体で$19.4Mと、費用全体の5%にも満たない。

最終的な純損失は$171Mとなっており、前年に比べて85%も損失が増加した。累積損失も拡大傾向にあり、まだ成長を優先する段階であると言える。

8. 投資家

次は投資家だ。NubankはIPOまでに10回の資金調達を行なっており、資金調達合計額は$2.3Bとなっている。

ラウンド別に主な投資家を列挙していこう。

2013.7 シード / $2M:Kazsek, セコイア・キャピタル

2014.9 シリーズA / $14.3M:セコイア・キャピタル

2015.6 シリーズB / $30M:タイガー・グローバル

2016.1 シリーズB / $30M:Founders Fund

2016.4 デット調達 / $56M:ゴールドマン・サックス

2016.12 シリーズD / $80M:DST Global

2017.8 デット調達 / $455M:ゴールドマン・サックス

2018.3 シリーズE / $150M:DST Global

2018.10 セカンダリーマーケット / $180M:テンセント

2019.7 シリーズF / $400M:TCV

2021.1 シリーズG / $400M:GIC, Invesco

2021.6 シリーズG ex / $750M:バークシャー・ハサウェイ

このようにみると、投資家陣が非常に豪華なことがわかるだろう。

シード期から継続的に投資してきたセコイア・キャピタルはもちろん、ピーター・ティール率いるFounders Fund、ユーリー・ミルナーのDST Global、そして、あのウォーレン・バフェットのバークシャー・ハサウェイも投資を行なった。

自分が理解できるビジネスにしか投資しないことで有名なバフェットが簡単には理解し難いテクノロジー企業であるNubankに出資をしたのは注目に値するだろう。

それに加えて、12月9日のIPO後にNubankの株式をバークシャーが買い増し、なんと10%の保有に至ったというニュースも飛び込んできた。それほどバフェットがNubankのビジネスに魅力を感じているということなのだろうか。

ちなみにIPO時のそれぞれの株式保有率は下図のようになっている。シード期から投資していたセコイアが創業者であるデヴィッドに次ぐ17%とかなりの割合を保有している。

少なくともここに名前が載っている投資家にとっては相当大きなリターンとなったのではないだろうか。

9. 競合:Nubankが負けるなら

ここまでNubankを網羅的に見てきたが、正直言って今のところ死角が見つからない。ブラジル内では確固たる地位と知名度を確保し、他国への展開もうまくいっている。

しかし、衰退しない企業がいないのも事実だ。Nubankの成功でそのチャンスに気づいた様々なプレイヤーが登場し、虎視眈々とその座を狙っている。

ここからはNubankという怪物企業が倒れうるシナリオに出てくる主人公候補を紹介していこう。

9.1 既存銀行の反撃

まず挙げられるのが既存銀行からの反撃だ。

イタウ銀行、ブラデスコ銀行、ブラジル銀行、サンタンデール銀行並びに連邦貯蓄金庫で構成される5大銀行は、Nubankの登場に大きな刺激を受け、変革に舵を切り始めた。

例えば、ベンチャーへの投資や買収、社内の技術レベルの向上、不要な手数料の撤廃など、方法は様々だ。こういった変革の中で特にNubankの脅威となりうるのは彼らの新サービスだろう。

例えば、ブラジル銀行とブラデスコは、Nubankに対抗するためにデジタルバンキングプラットフォームDigioを共同で開発している。DigioはUberと提携してブラジルのドライバーにローンを提供するなど積極的な動きを見せているが、2020年末時点でのユーザー数は160万人とNubankには遠く及ばない状況だ。

また、ブラデスコは他にもNextと呼ばれるプロダクトを提供し始めた。NextではNubankのようにクレカとそれに紐づくアプリや、投資、保険サービスなどが提供されている。現在はブラデスコの完全子会社として運営されており、現在440万人のユーザーがいると言われている。

他にもCaixaがデジタル保険を提供したり、イタウ銀行がサードパーティ製品をエンジンにサービスを拡大させている。まだNubankの脅威と言えるほどの規模ではないが、今後の動きによっては脅威になりうる存在だ。

9.2 Mercado Pago

Mercado PagoはラテンアメリカのAmazonと呼ばれるMercado Libreのフィンテック部門である。Pagoは基本的にMercado Libreのマーチャント向けのサービスであり法人顧客が中心だが、今後Nubankがいるリテールバンキングにも参入する可能性がある。

もしPagoが参入すれば、彼らの武器である多数のマーチャントと顧客をそのPOSシステムにシームレスに繋ぐことができる。また、かつラテンアメリカを代表するテクノロジー企業として豊富な人材と優秀な経営陣、堅牢な顧客基盤、ラテンアメリカ全体をカバーできる広い守備範囲を生かした強者の闘い方ができる。

Nubankにとって本格参入されると最も脅威になるのがMercado Pagoと言えるだろう。

9.3 Banco Inter

続いて脅威になりうるのがBanco Interだ。1994年にブラジルで設立された同社は、近年テクノロジーシーンでの存在感を増してきている。

彼らが目指しているのはスーパーアプリ化だ。既存の銀行サービス、投資、クレカ事業に加え、この2年でデジタル保険とEコマースサービス、そしてライドシェアリングサービスを始めた。

その利便性と新興国×スーパーアプリという親和性から彼らは大きく成長している。今年3月には前年比100%の成長を維持しながら顧客数を1,000万人にまで伸ばし、今年末には2,000万人に到達すると予測されている。

この成長スピードはNubankに負けずとも劣らないものだ。銀行サービスに加えてEC、ライドシェアなどの機能が顧客に受け入れられていけば、Nubankに匹敵する顧客基盤を得ることができるかもしれない。

9.3 Neon

Neonは2016年にブラジルで生まれたネオバンクだ。創業者であるPedro Conradeが法外な当座貸越手数料に直面し、そのシステムに疑問を持ったことからNeonが生まれた。また、NeonはN26やMonzo、Simpleといったネオバンクにインスピレーションを受けたという。

Neonの武器は非常に優れたUI/UXだ。洗練されたデザインと、個人が柔軟にカスタマイズできる支出管理アプリにより、プリペイドカードから始まったプロダクトは若者を中心に爆発的な人気となった。

現在はブラジルのVCであるMonasheesやPayPal Venturesからこれまでに合計$420Mの資金調達を実施し、サービスを拡大してきた。

例えば2018年にはクレジットカードをリリース、Banco Pottencialという銀行と提携して当座預金口座の提供も開始した。

2019年にはMEIFácilというSMB向けの支出管理ソフトウェアを提供する会社を買収し法人向けサービスを開始した。そしてその翌年にはブラジル最古のブローカであるMaglianoという会社を買収し、投資サービスに乗り出した。

このように、NeonはNubankがラテンアメリカ市場が有望だと証明したことで起こったベンチャー投資ブームに乗っかり、買収や提携を繰り返すことでプロダクトラインを拡大してきた。その素早さが功を奏し、すでに1,400万人のユーザーが存在する。

Nubankの後発と言える企業だが、スピードはその先輩にも負けていない。Nubankのブランドが求心力を失ったり、国外に過剰に集中すると足元を掬いきかねない存在と言えるだろう。

9.4 Uala

Ualaは、ラテンアメリカで第3位のGDPを誇るアルゼンチンで最も人気と言われているネオバンクだ。

彼らは2017年設立ながらすでに評価額が$2.4Bとユニコーン入りしており、TencentやSVFから強力な後押しを受けている。

彼らはNubankのやり方をアルゼンチンに転用した。ブラジル同様クレジットカードを持てない人の多かったアルゼンチンで、クレカと支払い管理アプリを提供し、その後に投資や保険、ローンなどサービスを拡大している。

現在はアルゼンチンで300万ユーザーを獲得しており、すでに国内人口の10%を確保している。同社は現在、3ヶ月に国内人口の1%という驚くべきペースで顧客を獲得している。Nubankがアルゼンチンにたどり着く頃にはUalaが市場を独占している可能性も大きいだろう。

また、Ualaはメキシコへの参入も発表しており、Nubankとの全面対決も辞さない考えだ。強気な姿勢の吉凶は彼らの戦略とプロダクトにかかっている。

9.5 外国企業の侵略

最後に挙げられるのが外国からの侵略だ。

Nubankを筆頭としたスタートアップの様子を見て、世界の数多くの企業がラテンアメリカを有望市場だとみなし始めた。それに伴い、ラテンアメリカ外の企業が勝負を仕掛ける動きが増えている。

現在目立っているのはN26だろう。ドイツ発のチャレンジャーバンクである彼らは、その優れたUI/UXと確かなブランド力で顧客を獲得してきた。

そんな彼らは2019年にブラジルでオフィスを構え、地域責任者にサンタンデール銀行などで豊富な経験を積んだEduardo Del GuerraProtaを登用し、サービスローンチを狙っている。

2021年1月には実質的な営業許可となる必要ライセンスを取得し、参入に本腰を入れている。近いうちにローンチされるのは間違い無いだろう。

また、同じく欧州のチャレンジャーバンクであるRevolutも参入を決めた企業の一つだ。彼らは今年10月にメキシコへの参入を発表した。

地域責任者にはコロンビアのスーパーアプリRappiで決済サービスの責任者であった人物を登用し、現在はサービスの開発をしていると考えられる。彼らも近いうちに何らかの動きを見せるかもしれない。

今のところは動きを見せていない会社も今後参入を決めていく可能性がある。米国最大のネオバンクであるChimeや、BNPLを糸口にネオバンク化しているKlarna、そしてAffirmなども参入の可能性が十分にあるだろう。

ーーーーー

このように、今のところ死角が見当たらない同社だが、一つのミスで他社の後塵を拝す可能性は十分にある。今後もNubankとそれを取り巻く競合たちの動向に目を配っておく必要があるだろう。

10. おわりに:Nubankの挑戦から学べること

CEOのデヴィッドと、共同創業者のエドワード、クリスティーナ、そしてNubankの壮大な夢を信じて彼らについていった従業員たちはこれ以上のない偉業を達成した。

彼らは、2012年当時、スタートアップエコシステムがほとんどなく、既存の産業も壊れかけていたラテンアメリカを世界が投資する魅力的な市場へと変貌させた。投資家は同地域への投資を加速させ、起業家は破壊的イノベーションを起こそうと躍起になっている。

彼らが筆頭になって起こしたこの偉業から学べるのは、この世に不可能などなく、質の低い既存のものはリプレイスすることができる、ということだ。

Nubank以前は、参入の余地がなく、規制や独占している既存銀行の反発によって淘汰されるのがオチだろうと思われていた銀行エコシステムが、現在は過去に類を見ないほどの大混戦となっている。

現在そのように思われている領域も、どこかに顧客の課題があり、どこかにソリューションの余地があるはずだ。課題を見つけ、その解決に集中することで、道は開ける。

Nubankの挑戦とその成功は、何かこの考えの説得力をより高めているように感じるのである。

ーーーーー

ここまで読んでいただきありがとうございました。

合計3万字という長文なので、最後まで読んでくれた方はそう多くないと思います。ここまで読んでくださっただけで感謝です。

僕のTwitterではフィンテック情報を中心に発信をしています。ここまで読んでくださるほどフィンテックに興味のある方なら決して見て損はない内容だと思いますので、ぜひフォローしてやってください🙇♂️

また、他の記事も一緒に読んでいただけると嬉しいです。

11. 参考資料

https://www.sequoiacap.com/china/en/newsletter/2018-08-15-david-velez

この記事が気に入ったらサポートをしてみませんか?