資生堂が人員リストラすると言うので、同業他社と比較してみました

「資生堂(4911)」が人員リストラする記事を見たので、興味を持ちました。

私のイメージでは「資生堂」さんは、「化粧品の勝ち組!!」「大学生が就職したい企業のひとつ(特に女性)」「株価が高くて手が出ない・・・」でしたが、最近は調子が悪いようです。

四季報オンラインの記事を貼っておきます。

どうも中国に集中し過ぎて(TSUBAKIやuno売ったのですね・・・)失敗したみたいです。(知りませんでした)

競合企業との比較です

IR BANKさんとトレーディングビューさんからデータをいただきました。

グラフ化にはPowerBIを使っています。

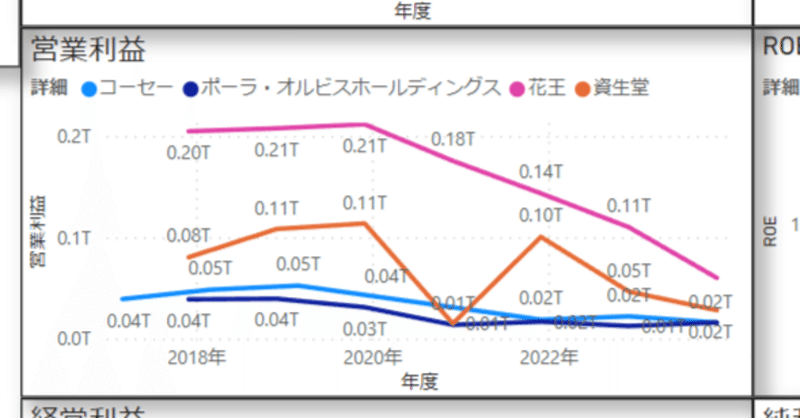

業績比較

最近数年の業績をグラフ化してみました。今回はグラフだけ表示しています。(本当は、PowerBI画面全体の方が情報量が多くて良いのですが、見にくくなるので・・・。試行錯誤中です。グラフの作り方は私の他の記事で紹介していますので興味のある方はそちらを見てください。)

化粧品なので、適当に「花王(4452)」「コーセー(4922)」「ポーラ・オルビスホールディングス(4927)」を比較企業にしました。(他にもあると思いますが、とりあえずこの4社で比較します。)

売上高をみると、コロナの時期に若干減っていますが思ったより激減ではありませんでした。

ところが、営業利益や経常利益、純利益を見ると「資生堂」はひどい状況だったようです。ここ数年はなんとか盛り返しましたが、対前年度マイナスの厳しい状況が続いています。時期的にTSUBAKIやunoを売った時期にかぶりますが、有価証券報告書を読み込んでいないのでそれが主因かはわかりません。

ただし利益が厳しかったのは「資生堂」に限ったことでは無く、同業も同じ傾向のようです。「花王」さんも厳しいようです。「花王」さんも私の感覚では「界面活性剤の勝ち組!!(私、学科が化学だったので憧れの企業でした)」「増配続きの優秀な企業」のイメージでした。

ROAやROEを見ても、4社とも苦戦続きです。うーん、「中国市場とインバウンド恐るべし」です。

あまり利益率の良い商品が好調過ぎるとそこに偏ってしまい、その商品が不調になると経営が傾くのかもしれません。(経営は難しいです・・・)

財務比較

最近数年の財務状態を比較してみました。

「資生堂」さんは資産や資本、利益剰余金等は積み上がっているようですし、自己資本比率も一時低下しましたが元に戻っているようです。(一部の企業で欠損データがありましたが、IR BANKさんのデータそのままで、欠損の理由は不明です)

その他の3社もおおむね変化はありませんでした。

4社とも財務的には安定していると思います。私は、長期投資が主なので財務が安定している企業が好きです。実は昔、株投資始めた頃に倒産した企業の株を持っていた黒歴史があり、それ以来自己資本比率や長期借入金は必ず見るようにしています。「コーセー」さんや「ポーラ・オルビスホールディングス」さんは自己資本比率が高いので、私が好きなタイプの企業です。

「資生堂」さんは長期借入金が一時跳ね上がっています。その後返済したようですが、気になりました。

「花王」さんも長期借入金が増加傾向のようです。

このあたりは、規模が大きい企業になると、資産効率の観点から借入金が多いのが悪いとは言えないです。特に最近のように低金利が続いていると、株主資本より借入金の方が調達コストが低いので、レバレッジかける経営者だと積極的に借入する方が正義だったりします。(私は好きではありませんが・・・)

PERとかPBRとか比較

PERとかPBRは株価に左右されるので、株価情報が必須になります。

このあたりは、トレーディングビューのデータの方が適しているので、そちらのデータで比較してみました。

一応、3/14の朝ダウンロードしたデータを使っています。

PERは「資生堂」さんは76倍と4社の中でも高めです。だいぶ株価は下がりましたが、それでも高PERなので株価的には成長が期待されていると感じます。(かなり厳しいなー)

他の3社も比較的高PERでした。

PBRは「資生堂」さんと「花王」さんがともに2.7倍でした。他も1倍を超えているので、やはり化粧品関係は人気のある業界だと感じます。

D/Eレシオは「資生堂」さんが0.45と4社の中では一番大きいですが、1を切っているので借金まみれと言う訳では無いです。

予想配当利回りは「資生堂」さんが1.4%と一番低いです。

これらのことから、4社を比較した場合、「資生堂」さんは株価が割高であると言えそうです。

感想です

「資生堂(4911)」「花王(4452)」「コーセー(4922)」「ポーラ・オルビスホールディングス(4927)」の4社を比較した感想です。

「資生堂」さんは値下がりしたとは言え、まだ割高のようです。

とくに、中国市場の縮小が大きく影響しており、回復にも結構時間がかかりそうな気がします。

残念なことに、TSUBAKIやunoを売って、中国市場が好む高級品にシフトしたことが裏目に出ているようです。これ、中国の現状を見ると、人員削減で固定費削減するだけじゃ如何ともし難い気がします。

魚谷CEOの経歴を見るとMBA上がりの経営者のようで、資生堂に入ったのは2013年マーケティング統括顧問、2014年代表取締役執行役員社長からです。その前はコカ・コーラとかで経営者だったようです。すなわち、化粧品に関しては素人で、業界特性が骨身には沁みていない気がします。

今回の数字を見る限り、過去の遺産を食いつぶして経営に失敗したように感じました。(まあ、業界全体で下降しているのでしょうがないところですが)

一応、責任を感じているのか、2024年に退任予定だそうです。

このタイプの方は数字だけ強くて(それも上辺だけの・・・)その指標を上げることを目標にすることが多い気がします。(それが経営のKPIにされて、その数値で報酬が決まるとかのイメージです。なので、このタイプの方の後にはぺんぺん草も生えていない惨状になることが・・・)

次のかじ取りは藤原COOなのでしょうが、相当大変そうです。

ただ、資生堂内部の方々は、化粧品業界の酸いも甘いも知り尽くしているでしょうから、ポテンシャルは充分だと感じます。魅力的な商品を開発して、宣伝、営業、生産を地道にやっていくことになるでしょう。

だから、資生堂内部の方々が主体になれば復活も大丈夫だろうと思っています。(外部コンサルが入ると危ない気がします。基本、魚谷CEOと同類の方々なので・・・)

それゆえに、人員削減は悪手な気がします。大体、優秀な人から辞めていきますので・・・。

(あくまでも素人の感想です。内部情報は全く持ち合わせていませんし、資生堂の経営内容もよくわかっていません。MBAやコンサルについても「こんな感じじゃないかなー」と言う程度の個人の感想です。ご容赦ください。)

この記事が気に入ったらサポートをしてみませんか?