ブラザー工業さんがローランドDGのTOBをやめたそうです

ちょっと古い新聞記事ですが、ブラザー工業さんがローランドDGさんにかけていたTOB(Takeover Bid、公開株式買付)をやめたそうです。

経緯を見たら、「その方が良い」と思いました。

TOBとMBOの経緯

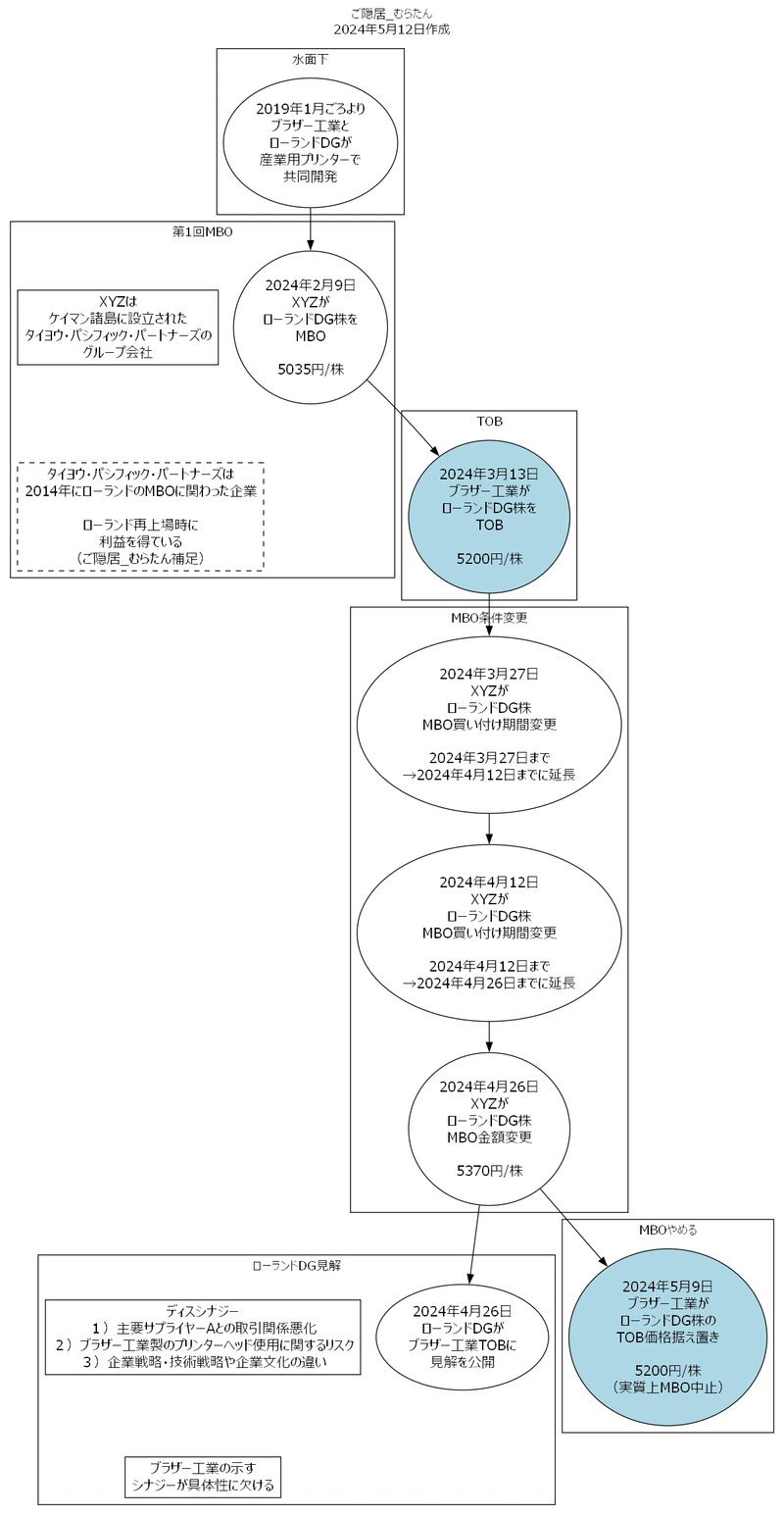

まずは、何が起きていたかを図に簡単にまとめました。

図を作るにあたり、ブラザー工業とローランドDGのプレスリリースを確認しました。

最初は水面下で交渉

どうも、ブラザー工業とローランドDGは産業用プリンターで共同開発していたようです。

ローランドDGの特許を確認したところ、特願2022-099808で「印刷装置、及び、フラッシング情報取得方法」という特許をブラザー工業と共同出願していました。特許を出願していますので、共同開発してたことは事実と思われます。

ブラザー工業は水面下でローランドDGに対し、2022年2月10日付の書面で「戦略的提携の強化」を申し入れしたと2024年3月13日のTOBの文書で明らかにしています。

MBOをXYZが発表

これに対し、ローランドDGはブラザー工業に「戦略的提携の強化」の返答をしないまま、XYZと組んでMBO(Management Buyout、経営者が投資ファンドから資金を調達して株式を買い取り、非公開株とする)を2024年2月9日に発表しました。

買い取り価格は5035円/株です。

ちなみにXYZはタイヨウ・パシフィック・パートナーのグループ会社で、タイヨウ・パシフィック・パートナーはローランドDGの親会社であるローランドのMBOに関わった企業です。

このローランドのMBOでは、その時期に結構話題になっていました。個人的な記憶では創業者と経営者のお家騒動だったと思っていました(個人的記憶ですので、不正確な情報です・・・)。

TOBをブラザー工業が発表

2024年3月13日にブラザー工業がローランドDGにTOB(Takeover Bid、公開株式買付)を掛けました。買い取り価格は5200円/株でXYZのMBO価格より高額です。

日本でこのような完全に敵対的な買収合戦が起きることは珍しいので、話題になっていました。

さらに、そのTOBのプレスリリースの文書を読むと、前述の共同開発や「戦略的提携の強化」の申し入れの経緯、それに加えてブラザー工業がローランドDGを買収した場合の双方のメリットについて、詳細に説明されています。

MBO条件変更

これに対し、XYZはMBOの買い付け期間を五月雨に延長しています。この間は、MBOが5035円/株、TOBが5200円/株と二つの買収案件が並行して進んでいたことになります。

2024年4月26日になってやっとMBO価格を5370円/株とブラザー工業のTOB価格5200円/株を上回る価格で設定しました。

ローランドDGがブラザー工業のMBOに対する意見書公開

ブラザー工業のTOBでは、かなり詳しくTOBのメリットについて記載がありました。これに回答しない訳にはいかないため、ローランドDGが「意見書」を2024年4月26日に公開しています。

趣旨は、ディスシナジーとして

1)主要サプライヤーAとの取引関係悪化

2)ブラザー工業製のプリンターヘッド使用に関するリスク

3)企業戦略・技術戦略や企業文化の違い

また、ブラザー工業の示すシナジーが具体性に欠けると記載されています。

ブラザー工業がTOB価格据え置きを公表

2024年5月9日にブラザー工業がTOB価格を据え置きし、実質上TOBを諦めました。

個人的な感想や妄想です

通常の買収とかなり様相が違っていたので、新聞発表されるたびに注目していました。

ここからは、根拠も無い個人的な感想や妄想になります。

最初のMBOも怪しい気がする

そもそも今となっては、2014年のローランドのMBOが怪しかったです。

MBOは株式を公開しているよりも非上場にする方が良い企業が実施するのが建前です。ローランドのMBOの際も「まあ、創業者と揉めているなら非上場化もやむを得ないないかなー」「ローランド(楽器ではそこそこ有名)のブランドを守って細々とやっていくのだろうなー」と思っていました。

ところが、ほとぼりが冷めた2020年に東証1部に再上場しています。

これ、個人的な感じからすると

・再上場するならMBOするなよ・・・

・そんなの外資と経営者の丸儲けで、MBOに応じた株主(創業者の株も含むと思います)の大損だろー

また、この最初のMBOの際に子会社のローランドDGの資産が棄損したとの情報もありました(詳細未確認です、すみません・・・)。

ローランドDGのMBOの報道を見たときに、「また、ローランド関係で同じスキームやろうとしているの?」と感じていました。その時はブラザー工業との関係が公開されていなかったです。

ブラザー工業のTOBの方が会社として有利なはず

MBOは経営者がファンドから借金して株を買い取ります。色々なスキームがあるようですが、ファンドが買収企業に借金させて、それを使って株式を手に入れる形のようです。

まあ、MBOですから経営者がそのように判断して資金調達すること自体は問題無いと思います(経営上良いかは別です)。この場合、企業のバランスシートは悪くなります。

一方、TOBの場合は買収企業が資金調達して買収しますので、買収される側のバランスシートは悪くならないです。まあ、買収企業側のバランスシートには影響ありますが(のれん代とか計上したりする)、それは買収側の問題です。(もしかするとMBOと同じようなスキームを使うこともあるかもしれません。対等合併とかはそんな気もします。)

なので、企業体としてはMBOよりもTOBの方が財務的には良いはずです。

TOBで困るのは美味しいとこだけ取られる懸念だと思います

TOBで困るのは、「美味しい部門だけ」生き残らせて、「儲けられない他の部門」は売ったり廃止したりすることです。まあ、それが目的のことがほとんどですが、それでも「美味しい部門」があるだけマシな気がします。

ただし、今回の場合TOB以前から共同開発していますので、そんなに横暴なことをブラザー工業がするようには感じません。

TOBで一番困るのは経営者と一部の株主でしょう

まあ、今回の場合だと経営陣はパージされる可能性が高いと思います。また、株主もTOB価格以上の価値を認めている場合は困ります。

あと、間接部門も整理対象になる可能性が高いです。

なので、TOBされることは、この辺りの人には脅威だと思います。

ブラザー工業のプレスリリースが面白かったです

ブラザー工業の一連のプレスリリースを読みましたが、結構面白かったです。

2024年3月13日のTOB時のプレスリリースは以下のように読み取れました。

・共同開発までしていて、共同特許も出していて

・戦略的提携の強化について正式に申し入れているのに

・1年以上も回答もせず

・いきなりMBO公表かよ!

・お前ら、何考えてんの

(ご隠居_むらたんの意訳です。決してこんな汚い言葉は使っておりませんし、ブラザー工業さんの本意と違うかもしれません)

2024年5月9日のTOB中止の時には以下のように読み取れました

・TOB受けたのにぐずぐず期間伸ばしだけしやがって

・MBO価格をゴールデンウイーク直前に公開して

・さらに意見書が理由になってないし

・こんなことする経営者とは仕事できないから

・TOBなんかしねーよ

(ご隠居_むらたんの意訳です。決してこんな汚い言葉はつかっておりませんし、ブラザー工業さんの本意と違うかもしれません)

特にMBOの金額変更が4月26日付なのは、いやがらせでしょう。

ブラザー工業さんの担当者はゴールデンウイーク無しだった気がします。

ローランドDGの意見書も面白いです

ローランドDGの意見書も面白いです(別の意味で)。

私が読み取ると

・ブラザー工業のプリンタヘッドは性能悪いので使えないんだよ

・他社ベンダーAのプリンタヘッドの方が性能良いんだー

・ブラザー工業に買収されると、他社ベンダーAがプリンタヘッド供給してくれないんだってー

・だから、買収されると競争力を保てないんだ

だそうです。なにこれ?これをそのまま信じると

・ローランドDGの競争力はベンダーAの性能の良いプリンタヘッドによるところが大きい

・仮に何かの理由でベンダーAのプリンタヘッドが入手できないと競争力が低下する

となります。

これ、ベンダーAに「死ぬほど値上げして良いよー」と言っているに等しいことです。企業の公式見解としてあり得ない・・・。

特許を見てみると1998年から2002年にかけてセイコーエプソンと共同出願の特許を6件出願していました(内5件登録)。もう20年以上も前の特許なので5件の登録特許は特許権消滅しています。

もし、セイコーエプソンがベンダーAだとしたら、既に関係も薄くなっているので、値上げすることに抵抗は無いでしょう。ましてや他の企業なら何の関係も無いのでどんどん値上げしていきます。

この意見書を作らされた技術者が可哀そうです。

さすがに、1か月以上もかけて作成した「意見書」がこのレベルだとブラザー工業さんでなくとも「この経営者や会社と一緒には無理だなー」と諦めるでしょう。

私なら、

「まあ、そのつもりなら良いですよ」

「プリンタヘッドも供給しないし(どうせ性能悪いんでしょ)」

「徹底的に市場で戦ってあげるから覚悟してね」

となると思います。

まとめ

ローランドDGのMBOとTOBについて、簡単にまとめてみました。

世間では「敵対的買収は悪」みたいな風潮があったりしますが、MBOだって怪しいもんだと思っています。昔のフジテレビ(ニッポン放送)だって、あの時買収されてネットに舵を切っていた方が良かったかもしれません。結果的に時流はネットになっていますし、ホワイトナイトだってタダで資金を提供する訳ではありませんので・・・。

今回は、MBOとTOBの対決で双方の情報開示が結構あったので、内情がだいぶ分かって面白かったです。

個人的には、ブラザー工業さんの説明の方が理路整然として納得感があるのに対し、ローランドDG側の説明は意味不明な感じを受けています(完全に個人的感想です)。まあ、ローランドDGさんは非上場化して頑張ってください。

これからは、今までの日本市場とは違って敵対的買収が頻繁に起きて行くだろうと思います。株式を公開する以上、それは避けられないことです。

このような経験を積んで行って、日本企業の経営が理路整然となっていくことを期待しています。

この記事が気に入ったらサポートをしてみませんか?