標準原価計算

標準原価とは、あらかじめ目標となる原価のことで、会社は原価の発生額をこの目標となる原価内に収めるようにしています。そのため、実際にかかった原価(実際原価)と比べてどこにムダがあるのかを把握、分析、改善する方法を標準原価計算と言います。

なお、これまで学習した内容は実際原価計算といいます。

①標準原価の設定

製品1個あたりの標準原価(原価標準)は

直接材料費

直接労務費

製造間接費

に分けて設定します。そこでまず製品1個をムダなく作った場合のそれぞれの費用を計算します。

・標準直接材料費

標準直接材料費は、直接材料の標準単価に製品1個あたりに材料をムダなく使用した場合の消費量(標準消費量)を掛けて計算します。

標準直接材料費 = 標準単価 × 標準消費量

・標準直接労務費

標準直接労務費は、標準賃率に製品1個あたりに作業をムダなく行った場合の作業時間(標準直接作業時間)を掛けて計算します。

標準直接労務費 = 標準賃率 × 標準直接作業時間

・標準製造間接費

標準製造間接費は、標準配賦率に製品1個あたりの標準操業度(直接作業時間など)を掛けて計算します。

標準製造間接費 = 標準配賦率 × 標準操業度

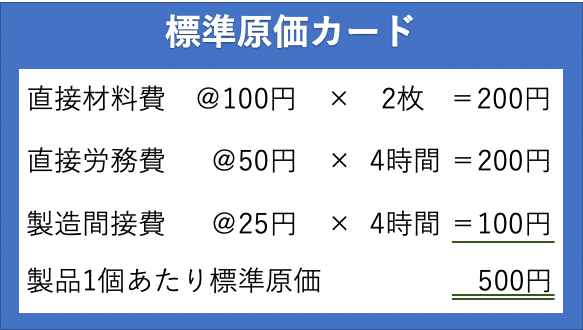

これらを足した金額が原価標準です。なお原価標準は標準原価カードと呼ばれるものにまとめられます。

例)次の資料をもとに標準原価カードを作成せよ

・直接材料の標準単価は@100円で、製品1個あたりの標準消費量は2枚である。

・直接工の標準賃率は@50円で、製品1個あたりの標準作業時間は4時間である。

・製造間接費の標準配賦率は@25円で、製造間接費は直接作業時間にもとづいて配賦する。

②標準原価の計算

完成品の標準原価は、原価標準に完成品数を掛けて計算します。

また、月初仕掛品と月末仕掛品の標準原価を計算する際は、直接材料費と加工費(直接労務費と製造間接費)を分けて計算します。なお、加工費を計算するときは、完成品換算量を用います。

例)次の資料をもとに、完成品、月初仕掛品、月末仕掛品の標準原価及び当月標準製造費用を求めよ。

<完成品標準原価>

250 × 100 = 25,000円

<月末仕掛品>

直接材料費 = @200 × 50 = 10,000円

直接労務費 = @200 ×(50 × 20%)= 2,000円

製造間接費 = @100 ×(50 × 20%)= 1,000円

月末仕掛品標準原価 = 10,000 + 2,000 + 1,000 = 13,000円

<月初仕掛品>

直接材料費 = @200 × 50 = 10,000円

直接労務費 = @200 ×(50 × 40%)= 4,000円

製造間接費 = @100 ×(50 × 40%)= 2,000円

月初仕掛品標準原価 = 10,000 + 4,000 + 2,000 = 16,000円

<当月標準製造費用>

直接材料費 = @200 × 100 = 20,000円

当月投入量 = 100 +(50 × 20%)-(50 × 40%)= 90個

直接労務費 = @200 × 90 = 18,000円

製造間接費 = @100 × 90 = 9,000円

当月標準製造費用 = 20,000 + 18,000 + 9,000 = 47,000円

③実際原価の計算

実際原価の計算はこれまで学習した内容です。

④原価差異の把握

原価差異を計算するときは、標準原価から実際原価を引いて求めます。

原価差異 = 標準原価 - 実際原価

原価差異がプラスなら有利差異、マイナスなら不利差異です。

例)当月の標準原価は100円、実際原価は120円であった。

原価差異 = 100 - 120 = △20円(不利差異)

⑤原価差異の分析

ここからは原価差異をさらに細く分類し、どこを改善すべきか分析していきます。

・直接材料費

原価差異の時と同様、標準直接材料費と実際直接材料費の差額で計算し、そこからさらに価格面での差異(価格差異)と数量面での差異(数量差異)に分けます。

価格差異は標準よりも高い材料や安い材料を使ったことで生じる差異です。また、数量差異は標準よりも材料を多く使った、もしくは少なく使ったことで生じる差異です。これらの分析をボックス図にまとめます。

価格差異 =(標準単価 - 実際単価)× 実際消費量

数量差異 = 標準単価 ×(標準消費量 - 実際消費量)

例)次の資料をもとに、直接材料費差異を計算し、価格差異と数量差異に分析せよ。

製品1個あたりの直接材料費:@100円 × 2枚 =200円

当月の実際直接材料費:@110円 × 220枚 =24,200円

当月標準直接材料費 = 100 ×(2 × 100)= 20,000円

直接材料費差異 = 20,000 - 24,200 = △4,200円

価格差異 =(100 - 110)× 220 = △2,200円

数量差異 = 100 ×(200 - 220)= △2,000円

・直接労務費

基本的な考え方は直接材料費と同じですが、直接労務費差異では賃率差異と時間差異に分けます。

賃率差異とは標準よりも高い賃率の工員、または安い賃率の工員を使ったことで生じる差異です。また、時間差異は標準よりも多くの作業時間を使った、もしくは少なく使ったことで生じる差異です。

賃率差異 =(標準賃率 - 実際賃率)× 実際直接作業時間

時間差異 = 標準賃率 ×(標準直接作業時間 - 実際直接作業時間)

例)次の資料をもとに、直接労務費差異を計算し、賃率差異と時間差異に分析せよ。

製品1個あたりの直接労務費:@200円 × 4時間 =800円

当月の実際直接労務費:@100円 × 330時間 =33,000円

当月投入量 = 100 +(50 × 20%)-(50 × 40%)= 90個

当月標準直接労務費 = 200 ×(4 × 90)= 72,000円

直接労務費差異 = 72,000 - 33,000 = 39,000円

賃率差異 =(200 - 100)× 330 = 33,000円

時間差異 = 200 ×((4 × 90)- 330)= 6,000円

・製造間接費

製造間接費の差異は予算差異、操業度差異、能率差異に分けて分析します。

<固定予算と変動予算>

製造間接費の標準配賦率は、1年間の製造間接費の予算額を見積もり、これを1年間の標準配賦基準値(基準操業度)で割って計算します。

1年間の製造間接費の予算額の決め方には固定予算と変動予算があります。

固定予算とは、予算額を決めた場合たとえ実際操業度が基準操業度と違っていても、基準操業度における予算額を当月の予算額とする方法です。例えば1ヶ月の基準操業度が8時間、製造間接費を80円と見積もり、実際創業度が6時間だった場合でも80円が当月の予算額となります。

対して変動予算とはさまざまな操業度に対して設定した予算額を当月の予算額とする方法です。例えば8時間の時は80円、6時間の時は60円などあらかじめ決めておきます。

また変動予算の中でも、操業度に比例して発生する変動費と操業度が変化しても一定額が発生する固定費に分けて予算額を決める方法を公式法変動予算といいます。

変動製造間接費は直接作業時間1時間あたりの変動製造間接費(変動費率)に実際操業度を掛けて予算額を決めます。

変動製造間接費の予算額 = 変動費率 × 実際操業度

例)変動費率@100円、実際操業度10時間の時の変動製造間接費の予算額。

固定製造間接費は、見積もった基準操業度における固定製造間接費の予算額です。

そして変動製造間接費の予算額と固定製造間接費の予算額の合計が、当月の実際操業度における製造間接費の予算額(予算許容額)となります。

予算許容額 = 変動製造間接費の予算額 + 固定製造間接費の予算額

予算差異とは、予算許容額と製造間接費実際発生額の差額です。

予算差異 = 予算許容額 - 製造間接費実際発生額

操業度差異とは、機械等の利用度が原因で固定費から発生する際のことです。例えば機械の減価償却費は機械を全く使わなかったとしても一定額の費用が発生するため、使わないと損になります。

操業度差異を求めるには、まず操業度単位あたりの固定製造間接費(固定費率)を求め、実際操業度と基準操業度の差をかけることで計算できます。

固定費率 = 固定製造間接費 ÷ 操業度単位

操業度差異 = 固定費率 ×(実際操業度 - 基準操業度)

能率差異とは、工員の作業能率の低下などが原因で発生する製造間接費のムダです。簡単に言うとサボったりしている工員がいて作業が遅れたりするなどです。

能率差異を求めるには、変動費率と固定費率を足したもの(標準配賦率)に標準操業度と実際操業度の差を掛けて計算します。

標準配賦率 = 変動費率 + 固定費率

能率差異 = 標準配賦率 ×(標準操業度 - 実際操業度)

※標準配賦率を求めずに変動費能率差異と固定費能率差異とする場合もあり、前者を三分法、後者を四分法といいます。試験では問題文に従ってください。

例)次の資料をもとに、製造間接費差異を計算し、予算差異、操業度差異、能率差異に分析せよ。

・当月投入量(完成品換算量):100個

・製品1個あたりの標準製造間接費:@100円 × 2時間 =200円

※製造間接費は直接作業時間を基準に配賦している

・製造間接費の月間予算額:20,000円

・基準操業度:200時間

(変動費率:@40円 固定費予算額:12,000円)

・製造間接費実際発生額:22,000円

・実際直接作業時間:150時間

製造間接費総差異 =(100 × 2)× 100 - 22,000 = 20,000 - 22,000

= △2,000円

<予算差異>

変動製造間接費の予算額 = 40 × 150 = 6,000円

固定製造間接費の予算額 = 12,000円

予算許容額 = 6,000 + 12,000 = 18,000円

予算差異 = 18,000 - 22,000 = △4,000円

<操業度差異>

固定費率 = 12,000 ÷ 200 = @60円

操業度差異 = 60 ×(150 - 200)= △3,000円

<能率差異>

変動費能率差異 = 40 ×((2 × 100)- 150)= 2,000円

固定費能率差異 = 60 ×((2 × 100)- 150)= 3,000円

能率差異 = 100 ×((2 × 100)- 150)= 5,000円

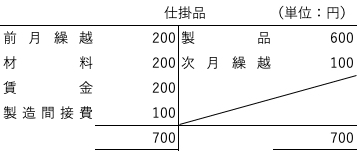

⑥標準原価計算の勘定記入

標準原価計算では、仕掛品勘定の月初仕掛品原価、完成品原価、月末仕掛品原価は標準原価で記入します。一方、当月製造費用については、実際原価で記入する方法(パーシャル・プラン)と標準原価で記入する方法(シングル・プラン)があります。なお、製品勘定は全て標準原価で記入します。

・パーシャル・プラン

パーシャルプランでは、直接材料費、直接労務費、製造間接費を実際原価で記入するので、原価差異は仕掛品勘定で把握します。

例)次の資料をもとに、原価差異を計算し、パーシャル・プランにより、仕掛品勘定の記入を行いなさい。

※原価差異を仕掛品勘定に記入

・シングル・プラン

シングルプランでは、直接材料費、直接労務費、製造間接費を標準原価で記入するので、原価差異は各原価勘定で把握します。

例)次の資料をもとに、原価差異を計算し、パーシャル・プランにより、仕掛品勘定の記入を行いなさい。

※仕掛品勘定では原価差異なし

この記事が気に入ったらサポートをしてみませんか?