米国債入札とは

あらゆる金融商品の中で、国の発行する債券である国債は最も安全性の高い商品と位置付けられます。

その中でも世界一の経済大国であり、基軸通貨ドルを発行する米国の国債は安全資産として世界の金融市場の中心的存在となっています。

そんな米国債はどのように発行されるのか、入札プロセスの観点から解説したいと思います。

米国債の種類

米国債には様々な種類が存在します。

[Treasury Bills]1年未満の割引国債

[Treasury Notes]2・3・5・7・10年満期の利付国債

[Treasury Bonds]30年満期の利付国債

[TIPS]5・10・30年満期の物価連動国債

これらは発行後に市場で売買されることがあるため市場性国債とも呼ばれます。

一方で我々個人が持つ個人向け国債(米国では貯蓄国債)は非市場性国債と呼ばれます。

入札スケジュール

米国債は財務省が発行し、2月・5月・8月・11月に入札スケジュールが発表されます。

その時点では国債の種類や入札日などが発表されますが、入札額については入札実施日の1週間前に発表されることになっています。

入札参加者

米国債の入札に参加できるのは主に3つのプレイヤーとなります。

①プライマリー・ディーラー

ニューヨーク連邦銀行と直接取引する資格を持つ金融機関

2024年4月現在は25社が認定されており、ゴールドマン・サックスやJP

モルガンに加え複数の日系金融機関も認定を受けています。

➁ダイレクトビッダー

プライマリー・ディーラーではない入札権を持つ機関投資家

③インダイレクトビッダー

ディーラー経由で入札に参加する海外投資家

なかでもプライマリー・ディーラーの役割は大きく、米国債市場のマーケットメーカーとして入札においては一定の応札義務を負っています。

また、1980年代後半のバブル期の日本は生保を始めとする機関投資家がインダイレクトビッダーとして米国債の入札の30~40%の落札シェアを誇り、米国債市場に大きな影響力を持っていました。

入札方式

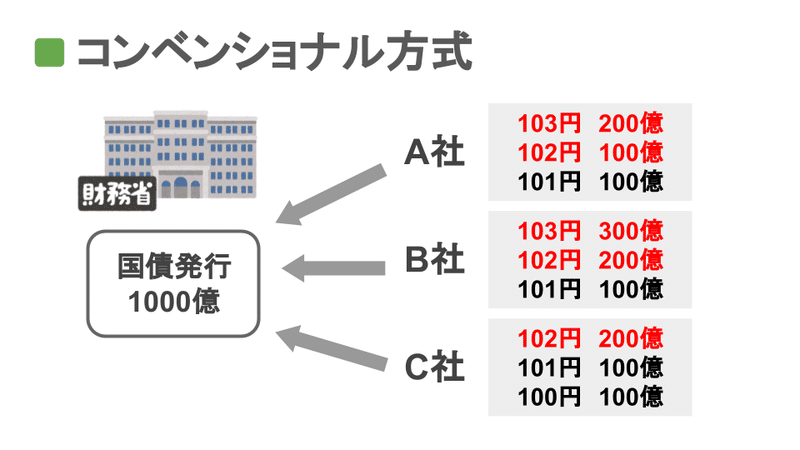

国債の入札には主にコンベンショナル方式とイールドダッチ方式の2種類に分けられます。

コンベンショナル方式

入札参加者が国債の希望購入価格を提示し、価格の高いものから順番に発

行予定額に達するまで応札を行います。

日本や欧州において国債の入札を行う場合、主にコンベンショナル方式が

採用されています。

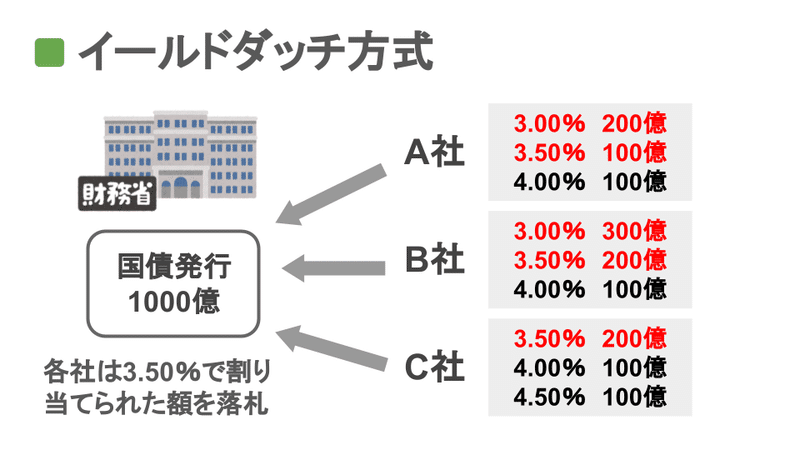

イールドダッチ方式

入札に参加者は国債の価格ではなく「利回り」を提示する仕組みで、米国

で採用されています。

利回りの最も低い入札から予定額に達するまで枠が割り当てられ、最後に

枠が割り当てられた利回りを発行利回りとして落札者に対して一律に適用

されます。

米国では元々コンベンショナル方式が採用されていましたが、ソロモン・ブラザーズによる不正入札事件が発覚し、ダッチ方式に変更されました。

また、競争入札とは別に非競争入札による国債の取得も可能で、その場合は競争入札によって決まった利回りで購入することになります。

非競争入札は主に個人投資家などが参加し、購入上限は原則1000万ドルに設定されています。

競争入札においては1顧客あたり発行予定額の35%を超える落札は禁止されています。

ソロモン・ブラザーズ不正入札事件

1989年から1991年の間の9回の国債入札において、米国の名門投資銀行であったソロモン・ブラザーズが嘘の入札票を提出。

それにより入札限度の35%を超える大量の米国債を不正に取得し、保有する巨額の米国債によって国債相場に変動を引き起こすことで利益をあげていました。

この事件により国債市場の制度改革が行われることとなります。

入札結果の見方

個別の入札結果についてはTreasury Directという、ネット経由で国債を購入できるサイトから確認することができます。

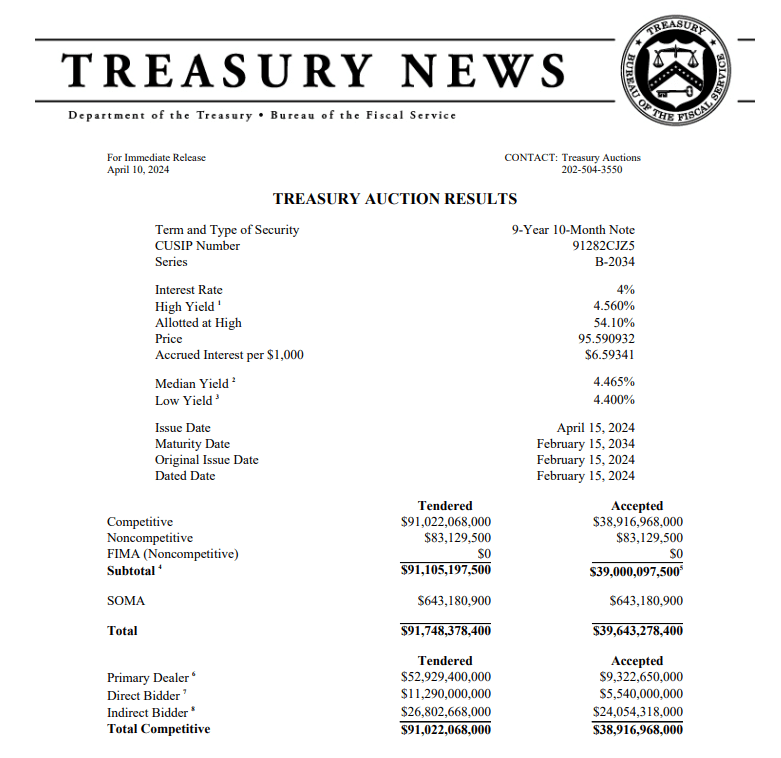

入札結果を調べるとこのようなPDFファイルが出てきます。

2024年10月に実施された10年利付債の入札結果を参考に見ていきます。

事前の発表でこの入札では390億ドルの発行予定となっていました。

Interest Rate とは表面利率を指し、今回は4%となっています。

米国はイールドダッチ方式での入札なので、下図の High Wield が落札されたものの中で最も高い利回りであり、今回の発行利回りとなります。

Price は債券価格を指し、今回は95.590932となっています。

よって、利率4%の国債を390億ドル分入札を行い、利回り4.560%・債券価格95.590932で発行することになったことになります。

また、オークションに対してどのくらいの入札が上図の下段から読み取れます。

Tendered は入札が行われた額が記載されています。

Competitive は競争入札に参加した額を表しており、91,022,068,000ドルとなっています。

Noncompetitive は非競争入札に参加した額で83,129,500ドルとなっています。

FIMAは海外および国際的な金融当局を指し、非競争入札に参加できますが、今回の応札は0ドルでした。

SOMAとは公開市場操作口座(システム・オープンマーケット・アカウント)といい、ニューヨーク連銀がFRBの代行業務として金融政策を実行する上で取得した有価証券を管理する口座を指します。

その下の段は競争入札における参加主体別の応札額を指しています。

右の Accepted は落札額となります。

これらを踏まえて入札結果をどう読み解くかを解説します。

入札結果の読み解き方

①応札倍率

財務省の国債発行予定額に対してどの程度の需要があったかを示すもの

で、上図のTenderedを発行額で割った倍率となります。

上図の場合2.34倍となり、過去6回の平均2.52倍を下回る結果となりまし

た。

応札倍率は発行される国債の満期によって差があるので、各年で過去6回

分の平均から需要の強弱を計ります。

上図の応札倍率の結果は需要が弱かったと言えます。

➁テール(テイル)とスルー

落札された利回り(米国債はダッチ方式なので一律利回り)からも需要の

強弱を計ることができます。

上図の場合、High Yield が落札利回りであり、4.560%となっています。

この結果が入札直前の市場利回りと比較して高いか低いかを計算します。

入札直前の市場利回りは、WI (When Issued) 取引の利回りが用いられま

す。

WI取引とは、発行予定の国債に対して入札が行われる前に約定される取引

を指します。

投資家やディーラーは入札予定を控えた国債を発行前に取引し、発行後に

あらかじめ約定した利回りで受渡を行います。

これにより入札前にどの程度の需要があるのかを知ることができ、入札時

のベースの指標となります。

入札直前のWI取引の利回りと比較して、落札結果の利回りが高い(価格は

下振れの)場合、テールが発生したと表現し、この差が大きいほど投資家

の需要は弱いと判断され、テールが小さいほど需要は強いと判断されま

す。

一方で、落札利回りが直前のWI利回りよりも低い場合にはスルーがついた

と表現されます。

この場合、入札結果は需要の強いものだったと判断されます。

上図の場合、落札利回りは4.560%でした。

WI取引の直前利回りは4.529%でしたので、+0.031%(+3.1bp)のテール

がついたことになります。

過去6回分の平均が+0.7bpということでしたので、それを上回るテールが

発生し、需要の弱い結果と判断できます。

③間接入札者の比率

競争入札に参加する主体のうち、応札義務のあるプライマリーディーラー

を除く間接入札者の割合が高いほど需要が強いと判断されます。

上図の場合、Indirect Bidder 24,054,318,000が落札結果38,916,968,000に占

める割合は61.8%となりました。

過去6回分の平均が65.9%であったので、それを下回る結果となり、需要は

弱いと判断されます。

総じてテールは長く、応札倍率も低く、間接入札者の比率も低かったので、かなり弱い結果であったと言えます。

この入札のタイミングは消費者物価指数の上振れもあり、米利下げ観測がかなり後退していたため、国債の入札にあたっては需要の弱い結果となった模様です。

指標の重要性

米国債の入札は実際の国債への需要を知る重要な指標となります。

また、米国債の需要とともに供給面についても留意する必要があります。

米政府が国債を大量に発行するタイミングでは、需要が追い付きにくいこともあります。

また、近年では米中銀の急速な利上げによって大手行以外では預金がMMFに流出する動きがあったことから、MMFが主に保有する満期の短い国債の需給動向も注目されます。

また、現在のような中銀の政策転換時期は金利の変動が大きくなりやすいため、国債入札の結果はより注目度が高くなっています。

この記事が気に入ったらサポートをしてみませんか?