【持続化給付金】主たる収入を雑所得・給与所得で確定申告した方向け

(最終更新日:7月10日 内容をスクショで共有するのは控えて下さい。今後制度の情報が追加・変更されるのに応じて上書き更新するからです。もし共有してくださる際にはリンクでお願いします。また、DM等での個別の質問には基本的にお答えしかねます。noteのコメントを読みまして、回答が必要な項目について適宜note上で更新します。)

Gパンパンダ星野です。公認会計士兼税理士芸人です。

フリーランスを含む個人事業者の方で、雇用契約によらない業務委託契約等に基づく事業活動からの収入を、主たる収入として税務上の雑所得又は給与所得で確定申告をしている方等が持続化給付金の給付対象になりました。

今までの規定だと、前年の確定申告における事業所得の計上額までしか持続化給付金をもらえない状態でしたが、雑所得・給与所得の区分で事業活動の収入を計上していた人も、一定の要件の下で持続化給付金を受け取れることになりました。

これはくれぐれも、給与所得の人がみんな対象・雑所得なら給付金もらえる、というわけでなくて、あくまで雇用契約によらない、業務委託契約等に基づく事業活動からの収入を得ている人に限るとされています。業務委託契約「等」の例としては、

・委任契約に基づき、音楽教室や学習塾の講師など、「生徒を教える」という役割を委任されている方

・請負契約に基づき、成果物を納品されているエンジニアやプログラマー、WEBデザイナー、イラストレーター、ライターなど

・業務委託契約に基づき、化粧品や飲料など、特定取引先の商品を届け、集金する業務を委託されている方

などが挙げられています。申請上は、これらをまとめて業務委託契約等と呼んでいます。

【雇用契約と業務委託契約について】

雇用契約と業務委託契約等の違いがピンと来ない方もいると思います。しっかり語ると結構なボリュームになってしまうので、おおまかにお伝えすると…

雇用契約というのは、会社員とかアルバイトのように、おもに働く時間・日数に応じてお金をもらうことが決まっているものです。

一方で業務委託契約というのは、おもに仕事の成果に応じてお金をもらうことが決まっているものです。

例えばお笑い芸人は、一カ月でいくらもらえる、何日働くという決まりはないです。仕事の内容によってギャラも変わります。芸能事務所に所属しているといっても、雇用契約ではなく業務委託契約に近いということです。

尚この記事では、主たる収入を雑所得・給与所得で確定申告した個人事業者等向けの申請要領をもとに記載しますので、そちらをご確認いただく形でも大丈夫です。

また、通常のケースの持続化給付金の申請については「【完全版】持続化給付金攻略バイブル」の記事に書いています。持続化給付金の概要や申請に関する基本的な情報はこちらを読んだ上で、その補足として、雑所得・給与所得として計上していた方はこの記事を読んで下さい。

そして、先に僕の見解をお伝えします。そもそも給与所得・雑所得というより事業所得の内容の収入なのであれば、昨年の確定申告を、事業所得で修正申告して、持続化給付金の申請は通常の申請の方法を選択した方が良いのかなと思います。

今回公開された給与所得・雑所得の方向けの申請は、対象者のハードルが高いです…

1. 対象者の要件について

対象者の要件については、以下①~③の3点です。中でも③が厄介。

① 雇用契約によらない業務委託契約等に基づく収入であって、雑所得・給与所得として計上されるものを主たる収入として得ており、今後も事業継続する意思がある

⇒今後も事業継続する意思がある、というのは通常の持続化給付金の申請と同じです。

また、「業務委託契約等に基づく収入」というのは、次の2点を指すと定義されています。

(i)雇用契約によらない業務委託契約等に基づく事業活動からの収入である

(ii)税務上、雑所得又は給与所得の収入として計上される収入である

そして気を付けなければいけないのが、「主たる収入として得ており」という部分です。これについて申請要領には、次のように描かれています。

「主たる収入」であるかは、2019年の確定申告書において、以下の1及び2を満たしていることで判断します。

1.確定申告書第一表における「収入金額等」の欄(「総合譲渡」、「一時」を除く。)のうち、「雑 その他」 又は「給与」の欄(以下の図の㋕又は㋗)に含まれる「業務委託契約等に基づく事業活動からの収入」がそれぞれの収入区分(㋒~㋗)の中で最も大きいこと。

2.確定申告書第三表に記載される収入金額(譲渡所得、退職所得の収入を除く。)に、事業活動からの収入が含まれる「雑 その他」又は給与」 の収入よりも大きいものはないこと。

※㋕㋗欄の両方に事業活動からの収入が計上されている場合には、両者を合算(ただし、事業活動以外からの収入は差し引く。)して2019年の年間業務委託契約等収入とします。

※ただし、「事業収入」(以下の図の㋐又は㋑)がある場合には、対象外です。「申請要領(個人事業者等向け)」に従って申請して下さい。

⇒つまり、「主たる収入」かどうかは収入金額で決まります。去年のすべての収入(総合譲渡・一時所得除く)の中で、対象となる業務委託契約等による事業活動の収入額が一番大きいなら、「主たる収入」になります。逆にこの事業活動の収入を上回るメインの収入源があったなら、残念ながら持続化給付金の申請は出来ないということです。通常の申請においてはこのような規定は無いのですが、雑所得・給与所得で申告していた方の申請では、このような追加のルールがあるようです…。

② 今年の対象月の収入が昨年の月平均収入と比べて50%以上減少している

⇒通常の申請の場合の、白色申告のケースと同じですね。

対象月と同じ昨年の月ではなく、昨年の月平均収入と比べることが明文化されています。

(考え方としては、事業所得の青色申告決算書の場合は毎月の売上が記載されますが、給与所得・雑所得で申告していた場合、昨年の毎月の売上を確認できる資料が無いので、一律昨年の月平均収入と比べることにしているのだと思います。)

③ 2019年以前から、被雇用者(※)又は被扶養者ではない

※被雇用者=会社等に雇用されている方(サラリーマンの方、パート・アルバイト・派遣・日雇い労働等の方を含む。)を言う。

⇒この要件が、非常に厄介です。これをそのまま解釈すると、例えば被雇用者=会社員の方等が副業で事業をやっている場合や、アルバイトで収入を得ながら活動しているアーティストも、持続化給付金はもらえないことになります。

「雇用されている給与所得の人にあげる給付金じゃないからね!」という趣旨でこの③の規定があるのかもしれないんですが、その結果、会社勤めやアルバイトで、事業以外の収入を得ている人は、給付対象外ということになっています…。

通常のケースの持続化給付金の申請だと、会社員の方だろうがアルバイトをしている方だろうが、要件を満たす事業所得がある場合には持続化給付金の給付対象となっていますから、ここで給付条件の差が生まれてしまうのはどうなんだろうという感じです。(もしかしたら追加で補足説明があるかもなあと思っています。)

また、被扶養者も対象外ということで、ご家族の扶養に入っている方等も対象外ということになりました。これも、通常の申請時の規定より厳しくなっていますね…。

給付のためには、以上の①~③を満たす必要があります。

どうしよう、給付されないのか?と思った方向けに、2章を書いています。

特に問題ないぞ、申請しようという方は3章をご覧ください。

2.前年度の修正申告について

さて、1での情報は、多くの方にとって愕然とするものだったのではないでしょうか。支給要件が厳しすぎて、これでは貰えない…と思った方も多いはず。この章はそういった方向けのものです。

今回の発表について、「事業所得っぽいけど、給与所得・雑所得の区分で申告してしまっていた人に向けた措置」と当初思っていたのですが、発表された申請要領を見ると、「税務上、雑所得又は給与所得の収入として計上される収入」であることがそもそもの要件となっています。

そこで、本来は税務上、事業所得の収入として計上される収入だけれど給与所得・雑所得の区分で申告してしまっていた、という方については、昨年の確定申告の修正申告(もしくは更正の請求)をして、所得区分を事業所得に直した上で、持続化給付金については通常の申請方法を取る方が良いと思います。税務上もそれが正しい手続きですし、持続化給付金の給付条件を考えても、事業所得に計上している人の方が対象範囲が広くなっています。

念押ししておきたいのは、これは「本来は税務上、事業所得の収入として計上される収入だけれど給与所得・雑所得の区分で申告してしまっていた」という方への案内であって、「こうすれば持続化給付金もらえるぞ」という裏技紹介ではありません。

若手芸人の確定申告の話を聞いていると、本当に所得区分の間違いが多いのです。

所属事務所から毎月「給与」明細が届くので、その名前に引っ張られて確定申告で「給与」所得を選んでしまったり、(事業所得者はまだスマホで確定申告できないのですが)スマホで確定申告をしようとした結果、流れで給与所得を選んでしまったりというケースが非常に多いです。

また確定申告のことをよくわからないまま、税務署の方に教えてもらった場合などで、「これなら雑所得で大丈夫ですよ」と言われるがまま雑所得で申告しているというケースもとても多いです。実際に事業所得が正しいのか、雑所得が正しいのかは本人の活動状況を踏まえて総合的に判断することにはなりますが、少なくともその検討はした方が良いということです。

勿論、大前提として、修正申告の目的は税額の修正にあるため、税額の変更が無いにも関わらず所得区分のみ変更するということは出来ません。

具体的には、雑所得⇒事業所得 への修正申告をしようとしたとき、収入金額も経費金額も一切変更が無いという場合、税額に変動が生じないので、修正申告は受けられません。その点を踏まえて、現状計上していた経費の見直しなどを行うようにしてください。

(給与所得⇒事業所得への修正申告では、そもそも所得の計算方法が変わり、給与所得控除の適用が無くなるために、税額の変動は生じます。)

【※正しい所得区分に関して】

給与所得か事業所得どちらなのか、雑所得か事業所得どちらなのかという判断は、税務上非常に重要な論点で、一概にこうだったらこう、と言い切ることは出来ないのですが、

働いた時間の長さではなく仕事の成果に応じてお金をもらっている場合は、給与所得より事業所得っぽい、継続的に活動していて、活動や収入の規模が大きいなら、雑所得より事業所得っぽい、といった指針で判断してくことが出来ます。あくまで働いていた内容が事業所得なのであれば、事業所得として修正申告するのが望ましいです。

修正申告(更正の請求)は、前回行った申告からの変更点について申告する、というようなイメージです。必要な方は躊躇せず行いましょう。

3.給与所得・雑所得として申請する場合の手続き

修正申告をするのではなく、給与所得・雑所得のまま申請する場合は、以下の書類を提出してください。

(1)前年分の確定申告書

(2)今年の対象月の収入が分かる書類(売上台帳等)

(3)(1)の収入が、業務委託契約等の事業活動からであることを示す書類

①業務委託等の契約書の写し 又は 契約があったことを示す申立書

②支払者が発行した支払調書 又は 源泉徴収票

③支払があったことを示す通帳の写し

※①~③の中からいずれか2つを提出(②の源泉徴収票の場合は①との組合せが必須)

(4)国民健康保険証の写し

(5)振込先口座通帳の写し、本人確認書類の写し

通常の申請に必要な資料と比べると、国民健康保険証の写し、の提出が必要になっています。

また、「(3)業務委託契約等の事業活動からであることを示す書類」についてはしっかりと準備する必要がありますね。

準備する資料の詳細については、申請要領P.25-P.30がよくまとまっているので、そちらを直接見た方が良いかなと思います。

なお、②で源泉徴収票を提出する場合、それが雇用ではなく業務委託等であるということを確認する必要があることから、①の書類とのセットでなければいけません。

業務委託契約等を複数結んでいる場合には、任意の1つの業務委託契約等に関する①~③の書類を提出します。

詳しい内容は、必ず、申請要領P.25-P.30に従って準備しましょう。

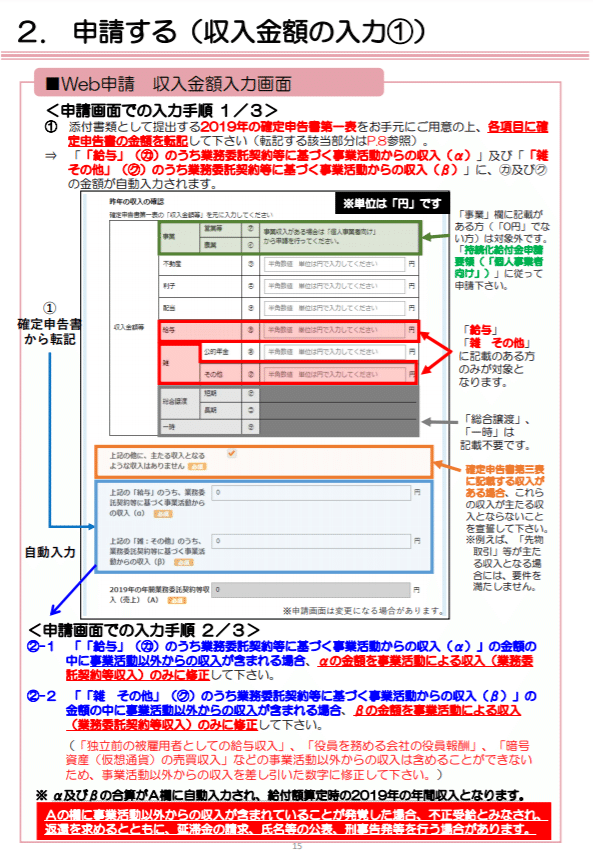

尚、ポータルサイト上での申請について、申請要領にもありましたが、記入欄が通常の申請と異なる箇所があるようです。

特に、確定申告書の内容を転記する部分②-1,2では、給与所得・雑所得のうち、業務委託契約等に基づく事業活動からの収入を書くように気を付けましょう。

4.まとめ

給与所得・雑所得で確定申告していた方についての持続化給付金の申請について書きました。一番の要点としては、「要件が結構厳しい」ということです。

被雇用者・被扶養者は対象外となっており、会社員の方の副業や、アルバイトをしているアーティストなどは持続化給付金の申請が出来ません。

また、他の所得(総合譲渡・一時を除く)と比べて、業務委託契約等による収入が一番大きいことが、主たる収入として認められるための要件となっています。そもそも所得の内容が、実態として給与所得・雑所得より事業所得である場合には、2019年(令和元年)分の確定申告を、修正申告/更正の請求により、事業所得の区分に直すのがおすすめです。これにより、持続化給付金の申請も通常通りの方法をとることが出来ます。

それ以外の、給与所得・雑所得のまま申請を行う方については、主に上記3.で書いた内容に従って申請を行ってください。

お笑い界では、キングオブコントとM-1の開催が発表されて僕は嬉しい限りです。Gパンパンダとしてそちらでお会い出来るように頑張ります。目指せ、1000万円の給付金。

投げ銭も事業所得に計上する所存です