住宅ローンって種類があるの?住宅ローンの種類やそれぞれの仕組みを解説します!

マイホーム購入を検討する際、最大の悩みとなるのが資金計画。

マイホーム購入には、数千万円以上のお金が必要ですが、

そのような大きな金額を一括で支払える人はなかなかいないと思います。

そこで、ほとんどの人が「住宅ローン」を利用します。

今回は、住宅ローンの種類やそれぞれの仕組みを解説します!

1, 住宅ローンとは

住宅ローンとは住宅を購入するために金融機関から借りるお金のことです。

購入した住宅を担保に金融機関から融資を受け、

毎月返済をしていくことになります。

住宅ローンは原則として

“ローンの契約者本人が居住する物件の購入のみ”に利用が可能で、

居住目的であれば新築物件、中古物件の

どちらの購入の場合でも借りられます。

ただし物件によって借り入れ条件や利用条件が異なり、

例えば中古物件の場合、建物の耐久性が懸念されるため、

借り入れ期間が短く制限される場合などがあります。

賃貸物件として人に貸し出す物件やセカンドハウスや

別荘の購入には利用できません。

2、住宅ローンの金利

住宅ローンは“金融機関からの借金”ということになるので、

借りたお金に対して借り入れ金額や返済期間に応じて利息がかかります。

利息額は元金(借り入れ額)に金利(年間にかかる利息額の割合)をかけて算出することができます。

これで求められた金額を12か月で割ると月々の利息額が算出できます。

例)3000万円を金利3%、返済期間30年で借りた場合

(※元利均等方式の場合)

1回目の返済時 3000万円×3%÷12か月=7万5000円

2回目以降も残りの元金×3%÷12か月で計算していくと

利息額総額は約1553万円、返済総額は約4553万円ということになります。

利息額は金利や返済期間の長さによって変わります。

返済期間が長ければ長いほど返済総額は増えます。

反対に返済期間を短くすると返済総額は少なくなりますが、

月々の支払額が増えてしまいます。

そのため住宅ローンを組む際は今後のライフプランや

家計の収支状況を考慮して、

しっかりとした返済計画を立てることが大切です。

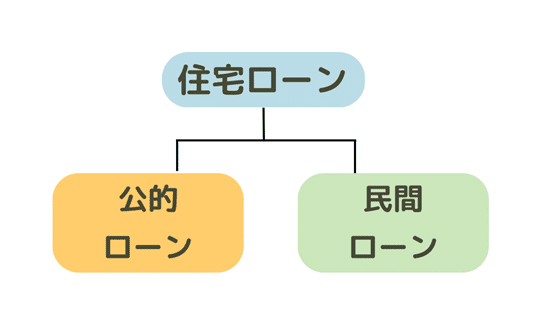

3, 住宅ローンの借入先による違い

住宅ローンにはいくつかの種類があります。

まずは借入先による違いを解説していきます。

住宅ローンの借入先は大きく分けて2つあります。

① 公的ローン

国や自治体などの公的機関が融資を行うローン。

「財形住宅融資」と「自治体融資」がある。

◎財形住宅融資

①給与天引きによる財形貯蓄を1年以上続けていて、

②申込日前2年以内に財形貯蓄の預入れを行い、

③申込日時点の財形貯蓄残高が50万円以上ある人が利用できるローン。

◎自治体融資

都道府県や市区町村などの自治体が

住民支援などの一環として行っている制度で、

金利や借り入れ条件等が自治体ごとに異なる。

また、全ての自治体が実施しているわけではない。

② 民間ローン

都市銀行や地方銀行の他、住宅ローン専門会社、

保険会社などの民間企業が融資を行うローン。

民間ローンの中で不動産会社やハウスメーカーが

金融機関と提携して融資をするローンを「提携ローン」と言います。

また、企業が福利厚生の一環として社員に提供している

「社内融資」も民間ローンの一種です。

また、公的ローンと民間ローンのどちらにも属さない住宅ローンで、

「フラット35」というものがあります。

フラット35は住宅金融支援機構と民間金融機関が

提携して融資を行っています。

住宅金融支援機構とは、国土交通省と財務省が所管していた

住宅金融公庫の業務を引き継いだ独立行政法人です。

3、金利タイプによる違い

住宅ローンの金利には大きく3つのタイプがあり、

金利の変動の有無や、適用される利率が異なるため、

どのタイプを選ぶかで返済総額も変化します。

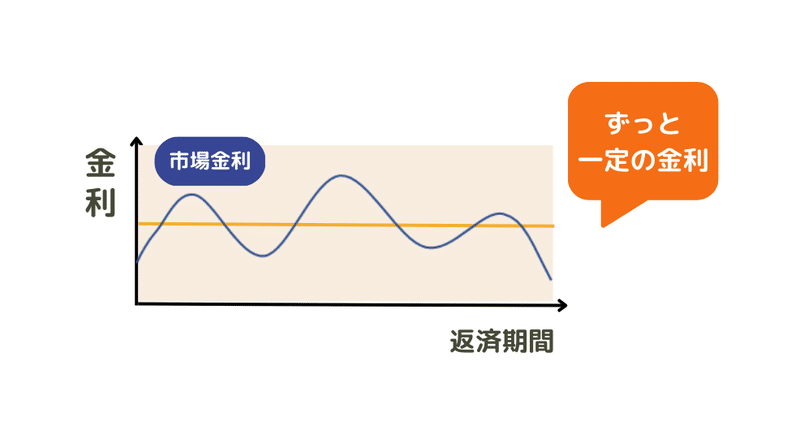

金利タイプ①全期間固定金利

全期間固定金利型は金利が借入時から返済完了まで固定で

変動しない金利タイプです。

毎月の返済額が一定のため、返済計画が立てやすいのが特徴です。

全期間固定金利型の場合、市場金利の低い時期に借り入れすれば、

当初の低い利率のままで固定されるため、

将来金利が上がった時のリスクを減らすことができます。

反対に、市場金利が下降傾向の場合は他の金利タイプに比べて

金利負担が大きくなり、返済総額も高くついてしまう場合もあります。

また、全期間固定金利型は当初の適用金利が

他のタイプよりやや高めに設定されています。

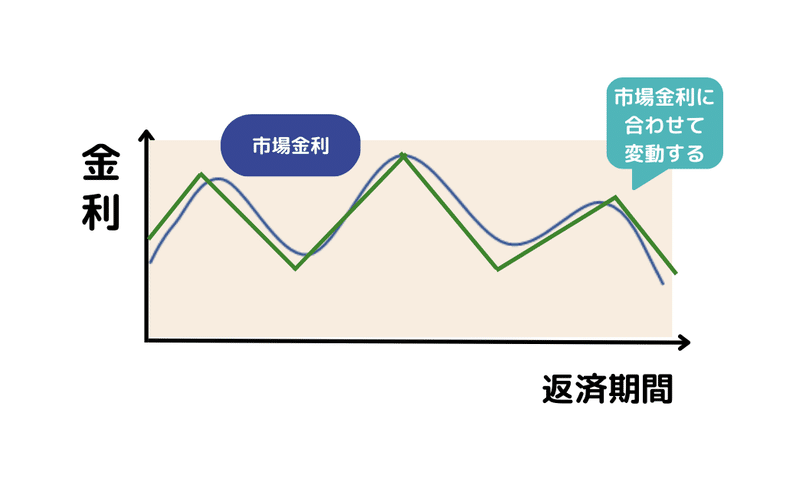

金利タイプ②変動型

変動型は市場金利の動向に合わせて適用金利が変動する金利タイプです。

一般的に半年に一度、適応金利の見直しが行われ、

返済額の見直しは5年ごとに行われます。

また、市場金利が大幅に上昇した場合でも

返済額の上昇幅は125%までとなっています。

(これらの制度を採用していない金融機関もあります。)

変動型は、市場金利が下がれば適用金利も引き下げられるため、

金利が下降傾向の時に借り入れをすることで

返済総額を安くおさえられる可能性があります。

さらに、変動型は固定金利型に比べて当初の金利が低く設定されています。

しかし変動型は固定金利型と異なり、

借入時に返済総額が確定しないため、

今後の返済計画が立てにくいという点がデメリット。

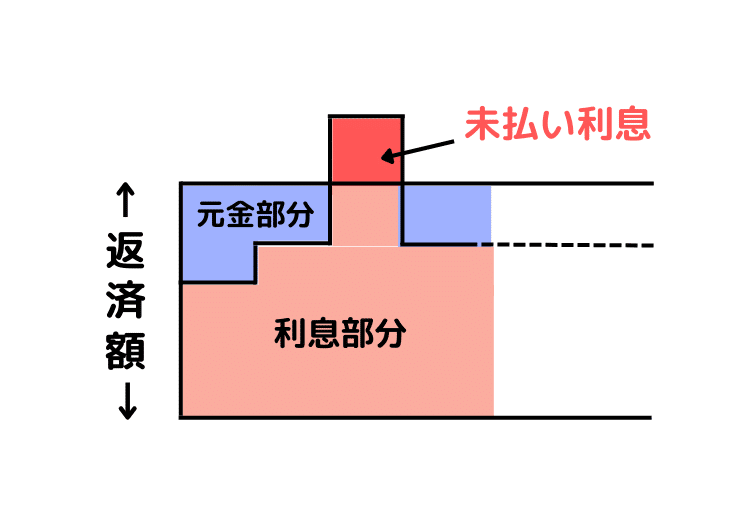

また、金利が急上昇した場合の返済額の上げ幅は

125%までとなっていますが、返済額のうちの利息の割合が大きくなるため、金利が上昇傾向にある場合は元金の返済が進みません。

さらに、金利の上昇の程度によっては

利息分のみで返済額を越えてしまう場合もあります。

返済額を超えた分の利息は「未払い利息」として、

別途支払いをしない限り残債として積み重なっていきます。

金利が上昇傾向にあるときに

変動型で借り入れをすると危険であることがわかります。

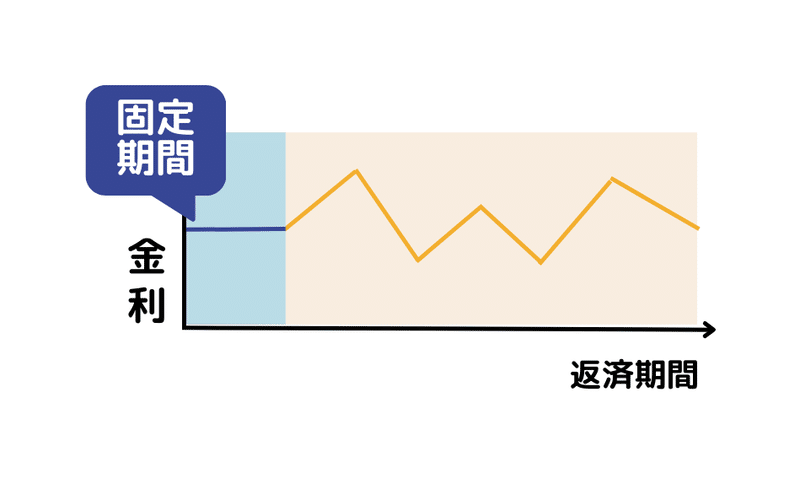

金利タイプ③固定期間選択型

固定期間選択型は借入時に固定金利期間を選択し、

その期間は金利が一定となる金利タイプです。

固定期間終了後は固定金利型と変動金利型のどちらかを再度選択します。

固定期間の適用金利は変動金利の場合と同じくらい

低い利率が適用されるため、この期間中は家計の負担を抑えられます。

例えばマイホームを購入してから10年間は

子供の教育費等がかかるとします。

支出が大きいこの期間を固定期間に設定することで、

住宅ローン返済額が一定となるため、返済額の増加のリスクを心配せずに済みます。

しかし固定期間選択型は、

固定期間終了後の変動金利は通常の変動金利で適用される、

返済額の見直しが5年毎、返済額の上昇幅は125%までといった、

金利の急上昇に対する軽減措置が適用されません。

また、固定期間終了後は金利の優遇幅が小さくなるため、

市場金利が上昇していなくても適用金利が上がり、

返済額が増えてしまいます。

4,どの金利タイプを選ぶべきか?

金利タイプによって返済総額にも大きく影響があるので、

どの金利タイプを選ぶべきかは誰もが頭を悩ませるポイントかと思います。

3つの金利タイプはそれぞれどんな方に合っているのでしょうか?

◎全期間固定金利型

全期間固定金利型はしっかり計画的に返済を進めていきたい方におススメ。

例えば、お子様の教育費の支払いや、マイカー購入を計画している方など、ご自身のライフプランが固まっていて、

支出の変化があると困る場合にピッタリです。

また、月々の収入の変動が大きく、

ローン返済額にも変動があると困る方にもおすすめです。

◎変動型

借入金額が少額、また返済期間が短い方は

金利上昇の影響をあまり受けないので、

当初の金利が低い変動型がおススメです。

ですが金利上昇の影響を全く受けないというわけではないので、

資金面にあまり余裕がなく、

現状の経済状況では返済額の上昇に対応できないという方には

おススメできません。

◎固定期間選択型

固定期間選択型は固定期間が終了すると金利の優遇幅が小さくなったり、

変動金利を選択した場合のリスクが大きいのがデメリット。

ですが固定期間終了までに

繰り上げ返済でまとめて返済が可能な人であれば

返済総額を少なく抑えることができるので、

固定期間終了までにまとまった収入を得られる見込みがある場合などは

このタイプがおススメです。

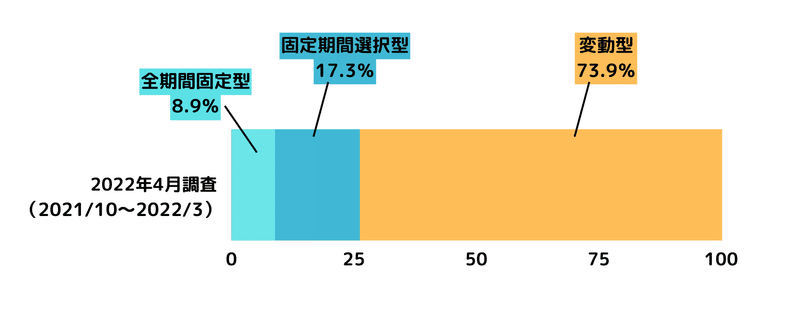

住宅金融支援機構の調査によると住宅ローン利用者のうち、

全期間固定型を利用した方は8.9%、固定期間選択型を利用した方は17.3%、変動型を利用した方は73.9%と、変動型の利用者が圧倒的に多いです。

(住宅ローン利用者の実態調査2022年6月28日参照)

やはり金利の低さに魅力を感じて変動型を選んでいる方は多いようですが、

住宅ローンの商品特性や金利変動のリスクを

あまり理解していないという方が半数近いようです。

5,まとめ

住宅ローンの仕組みや金利リスクを理解しないまま

住宅ローンを組んでしまうのはとても危険なことです。

まずは住宅ローンのそれぞれのタイプについて理解し、

ご自身の経済状況やライフプランに合わせて返済計画を立て、

それに適した住宅ローンを契約することをおススメします。

住宅ローンの相談もグピカホームへご相談ください🌟

グループ会社のFPと一緒にライフプランシミュレーションをして

将来の資金計画を立ててみませんか?💰

▶▷▶お問合せフォーム◀◁◀

\\グピカホーム公式HPリニューアル!!//

グピカホームのことが一目で分かりやすいHPに生まれ変わりました🌸

ぜひご覧ください!☞公式HP

。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。

公式Instagramも更新中

。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。⌒。

この記事が気に入ったらサポートをしてみませんか?