24.2.4団塊世代の大相続時代を見据えて相続改正&ニーズ大

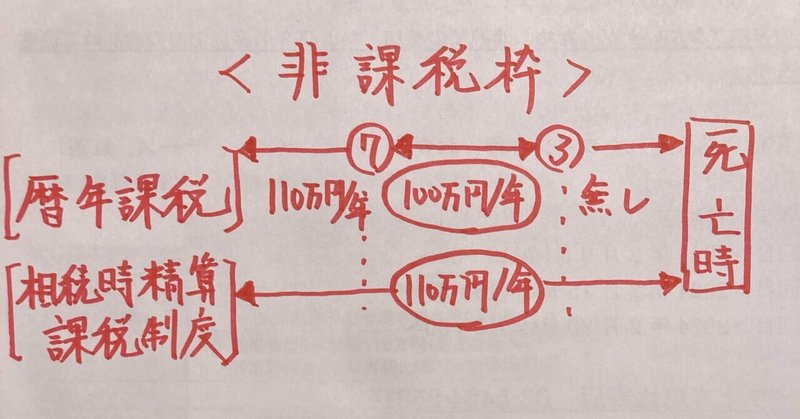

相続税の節目 3&5年、100&110万円

人生100年時代を見据えてライフプランのうち相続の相談が増える傾向にあります。税制改正が行われ、今年2024年から贈与税&相続税の課税対象が変更されました。

なお並行して被災された住宅&土地は被害分を差し引いた評価額へ見直し(減額)した上で課税されます。

🔶相続税の課税対象の改正点(強化/緩和)

・暦年課税(相続税10-55%累進課税)

❌相続開始4-7年前の100万円超/年を課税

⭕️ 小規模宅地等の特例が使用可

・相続時精算課税制度(相続税20%)

⭕️通年で最大110万円/年は非課税

❌小規模宅地等の特例が使用不可

🔶使い分け目安

暦年課税を選択⇨以下のとおり財産が多い場合

・小規模宅地等の特例の使用

・財産が基礎控除超えの贈与で相続財産の減少

さらに節税対策として2つの特例贈与は有益です。非課税枠内であれば相続税も非課税になります。注意点は期限です。

・教育資金1500万円

期限26年3月まで活用可

・住宅取得資金1000万円(省エネ)or500万円

期限26年12月まで活用可

🔶税務署

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

老後資金を踏まえて贈与資金を検討し実り多い資産設計を立てていけたらと思います。

この記事が気に入ったらサポートをしてみませんか?