24.5.1転職時の収支チェックポイント 生活費貯蓄た&保険増

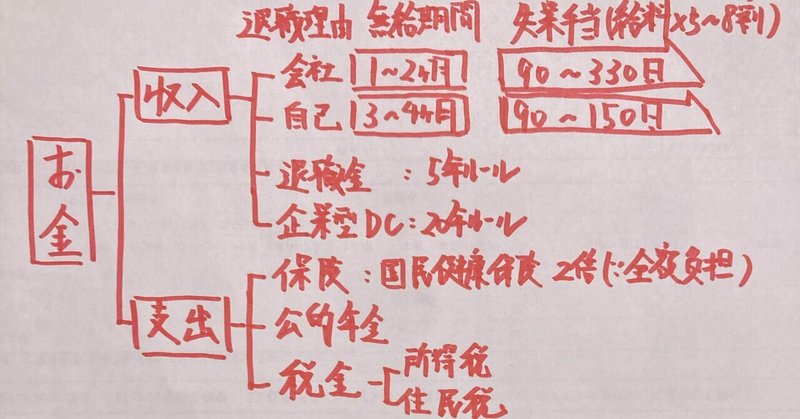

収入 失業保険(給料✖️5-8割)

転職時は6ヶ月分の生活費のストックを必要とします。主な収入源が失業保険、申請後2〜3ヶ月を要するため再就職までの生活費を賄う必要があります。なお自己都合の退職は2ヶ月間の無給期間が設定されるため会社都合より時間を要します。

他の留意点として退職金&企業型DCの取り扱い、5年ルール&20年ルールがあります。それぞれの期間より短い場合、雇用期間(又は積立期間)を削られ節税額が減り、税金が増えます。

💰5年ルール;

⇨複数の退職金を受け取る間の期間

💰20年ルール;

⇨退職金と企業型DCを受け取る間の期間

🔶法的な退職金の節税

・退職所得控除額=800+(雇用期間-20)✖️70

*20年以上の雇用期間の場合

支出 国民健康保険(2倍の全額負担)

転職時の支出は3点、保険/公的年金/税金です。特に国民健康保険は会社折半⇨全額自己負担につき2倍負担するため注意です。また公的年金は退職後14日以内に手続きする必要があります。

転職は寿命(男87/女90)を見据えて収支を見直す機会でもあります。特に退職金と企業型DCを受け取るタイミングは20年のスパンを開けないと退職所得控除額が減ります。例えば60歳定年時に退職金、75歳に企業型DCを受け取ると15年スパンにつき20年ルールの制約を受けて、5年分の積立期間を削られます。

24.2.29&3.16付日経新聞朝刊を基に独自加工

この記事が気に入ったらサポートをしてみませんか?