株式銘柄分析 アステラス

こんにちは、はむたまです。

久しぶりの投稿ですが、保有銘柄について財務経営分析をまとめます。

IR情報を見ながら今後の投資判断を残します。

概要

取り上げる企業は、東京プライム市場に上場している大手企業、アステラス製薬です。アステラス製薬は時価総額ランキングで製薬業界3位に位置し、がんや泌尿器分野の薬品開発で大きな売り上げをもつ会社です。

そんなアステラス製薬は検索関連ワードにやばいと出てくるほど、将来的注目が高いものの、業績が不安な銘柄です。

※あくまで個人的意見なので、今回の調査結果を基に投資判断をするのではなく、ご自身の判断でご検討ください。

現在の株価情報

アステラス製薬の株価はここ半年間下げ傾向にあります。

年間配当は3%を推移してましたが、今回の株価低迷に伴い4%台を推移してます。現在の1575円は2020年の秋ごろの価格と同水準です。コロナ真っただ中で各社の業績が低迷している不況化と同水準といえます。ではなぜ高配当銘柄かつ大手企業のアステラス製薬の株価はこれほど低迷しているのでしょうか。

製薬業界における不況について

株式市場は業界によって景気が変動します。実際にアフターコロナの現在は円安と人流活発化によりインバウンド向けの小売りや観光業が光景です。しかし円安と世界情勢の悪化に伴い燃料価格の高止まりにより、化学メーカは不景気です。円安自体は好景気にも不景気にも貢献している状態です。

では製薬業界における不景気はどのような要因が該当するするのか探ります。

製薬業界は不況に伴い個人が医療支出を控えると薬を利用する患者が減るため、減収になる傾向にあります。

世界全体の景気低迷

特許取得済み薬の売り上げ低迷

1. 世界全体の景気低迷

1の世界全体の景気低迷について説明します。

景気が悪くなると個人も法人も儲からないの必需品には継続的にお金がかかるため、必要最低限の消費に絞られる傾向があります。ご自身でも今月厳しいからほしいものを買うのを控えますよね。

薬の場合は同じ薬が普及していない寡占状態であれば、景気に左右されない安定した収益が見込めます。

しかし景気が悪化した場合、会社は社員を守るために新薬開発費を減らして資金をため込むことがあります。もちろん新薬開発に大きな資金を投じて素早く成果を上げたいが、既存の開発がストップしたり、新規の開発が中止になったりします。この意味で一時的な不景気が将来的な利益減少につながるのです。

2. 特許取得済み薬の売り上げ低迷

次に2について解説します。製薬会社は新薬開発後、自社の製品として開発した薬の成分や開発手法を特許出願し、他社に製造させない手法を取ります。これは新薬開発時に投資した莫大なマイナス資源を回収することを目的としており、企業の新薬開発を守るための権利です。しかしこの権利には任期があり、20年も経過すると権利が一般化されてほかの会社も自由に同じ成分の薬を製造できるようになります。これが一般的に知られる後発型医薬品、ジェネリック医薬品です。ジェネリック医薬品自体は開発にかけたコストが安いため、先発型の薬に比べて安価で提供されます。

実際にアステラス製薬では主要な売り上げ薬品である抗がん剤「XTANDI」(国内製品名・イクスタンジ)が2027年に特許切れになることが明らかです。27年度までに別の薬の営業売り上げが伸び、新薬開発に成功しない場合、非常に苦しい展開が待っています。

2023年の通期のイクスタンジの売り上げ予想は7200億円(総売り上げの半分程度)。

現状のイクスタンジについてもファイザーと共同開発した製品のため、売上高が大きくとも営業利益に大きく貢献しません。この点を踏まえてもやはり次なる新薬が求められます。

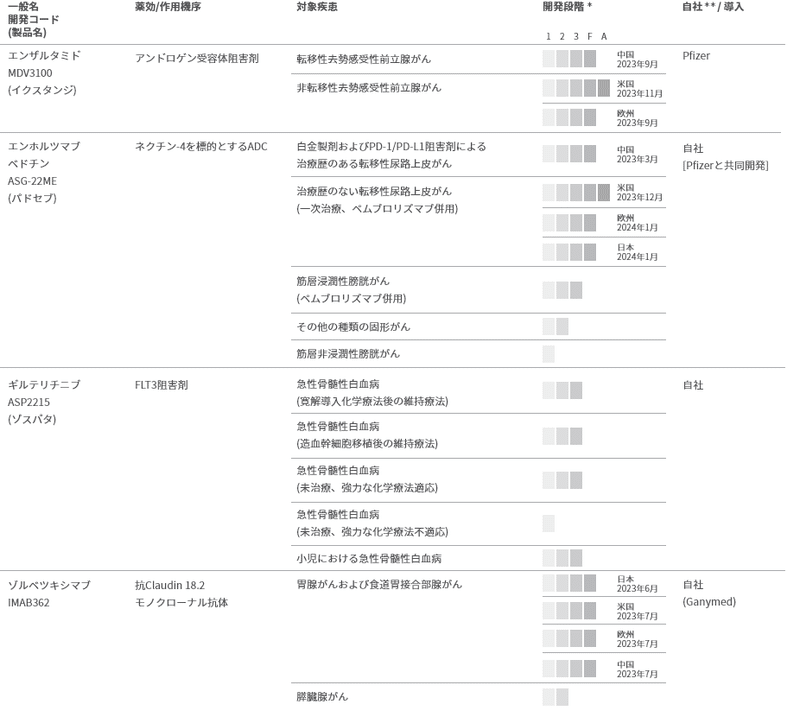

アステラスの新薬開発状況

開発パイプライン

一般的に薬の開発には以下の工程で構成される。

27年までに売り上げるには、現在24年で承認と審査にある薬が売れるかがポイントです。そのほかに臨床試験の第三相に到達している薬品が売れるかもポイントです。

2024年2月時点の状態をベースに精査していきます。

上記の表を見ると注目すべき薬は以下の3つです

ASG-22ME(パドセブ)

IMAB362(ゾルベツキシマブ)

fezolinetant(VEOZAH)

パドセブについて

パドセブはすでに販売されており、売り上げ推移としては上昇傾向です。しかし売り上げピーク時の売上高が4000-5000億円と推定されており、XTANDIを補填するには厳しい状態です。また23年度の通期予想は852億円とピークの1割程度でまだ発展途上段階です。臨床試験で大幅な改善(薬未投与の患者に比べてがんの死亡リスクの内53%削減)が見られたため、2024年度以降売上向上する見込みです。

パドセブ自体はファイザーと共同開発薬品のため、半分はファイザーに利益を分配されます。売上高が5000億円になってもアステラスの売り上げは半額になります。尿路上皮がん治療剤として開発されましたが、他の症例にも適用される将来が見込まれるため、ピーク時の売り上げを引き上げています。

ちなみにピーク時の売り上げはいつピークが来るかわからないようです。このパドセブを重点的に販売しても市場に頒布して患者に行き届くタイミングが27年以降になる可能性は十分にあります。

上記のEV-302のように新しい適用先の申請が通れば既存の患者以外に別のターゲットにもアプローチできるため、売り上げは上がります。一方で特許切れや患者の減少、競合の類似製品のリリース等で売り上げが頭打ちになる可能性があります。これらの複合要因を踏まえてピーク時の5000億円が妥当なのか見極める必要があります。

私個人としては今後高齢化により患者は増えるから、21年より販売を始めたパドセブは2041年に特許切れのためリスクは低いと考えます。27年度の主力製品には間に合わないけれど、今後主力製品になると予想します。

ゾルベツキシマブについて

ゾルベツキシマブはまだ販売されていないため、売り上げ数値は未知数です。2023年に各国で承認が下りたので、25年以降のに売り上げに貢献するでしょう。こちらは胃癌の薬のため、発売開始されたら営業利益が拡大していくことが見込まれます。

しかしパドセブが審査を通過してから3年経って売り上げが860億円であることを踏まえて25年から27年までの2年間で同水準もしくは中程度の500億円程度と予想される。そのためゾルベツキシマブは将来的には大きな金の生る木になる気配があるが、27年時点のイクシタンジの代替には役不足です。

VEOZAHについて

2023年5月にアメリカで販売承認をもらったものの、市場認知度が低く23年度の通期売上予想を下回りました。こちらの製品は閉経後に女性ホルモンバランスの乱れに発生する血管運動神経症状にアプローチするものです。各国でニーズがあることは見込まれるものの売り上げに直結していません。

そこでアステラスの経営戦略の一つであるデジタルでの解決にチャレンジしています。具体的には消費者の販売動向から売り上げを集計し、販売予測を数値化するものです。セールスフォース自体は非常に高価なSaaSのため、売り上げのボトムアップに貢献するかもしれませんが、営業利益が低くなると見込まれます。この点を踏まえて、こちらもイクシタンジの代替には程遠いです。

上記の3つの重点製薬品ではイクシタンジの売り上げをカバーすることが難しいと判断し、2023年5月にiveric Bio会社を買収したようです。

次なる金の生る木になるかiveric Bio

2023年5月にアメリカのIVERIC BIO社を買収しました。これは公式もイクシタンジの売り上げをカバーするための、将来的な投資だと公表しています。この会社が手掛ける加齢黄斑変性の治療薬を販売することで次の領域にアプローチすることを考えています。これまでアステラスが強みとしてきた泌尿器の主戦場から外れた、黄斑に特化したアプローチです。

すでに販売方針のめどが立つ製品を持つ会社の買収のため、売り上げを27年度に向けた売り上げのカバーには一役買うと考えられます。

しかし買収にかかった8000億円は、投資回収で減価償却が計上され、毎年の経常利益を圧迫します。今後投資回収することを踏まえると売上高は大きく見えても中身の営業利益は伴わないことが予想されます。

現在、「遺伝子治療」「がん免疫」「再生と視力の維持・回復」「ミトコンドリア」「標的タンパク質分解誘導」の5つをPrimary Focusとし、優先的に経営資源を投入しています。2025年度末までに、ここから新たな後期開発品ポートフォリオを構築すべく、研究開発を進めています。

アステラスの経営方針に再生と視力の維持・回復という柱があります。25年向けた中期経営計画2021で発言した内容を実行しているのでしょう。

投資判断について

これまでアステラスの現状を紐解いてきたことで、27年に向けた代替製品の売り上げ確保と営業利益拡大は、実現が厳しいと判断します。しかし高配当銘柄で27年までは売り上げは確保されることが見込まれます。株価の大幅な上昇は見込みにくいですが、27年まで保有して配当を取得する方針であれば投資対象と言えます。配当性向は異常なほど高いですが、連続増配を切ることなく、既存の配当を続けてくれる見込みです。

VEOZAHに使っているセールスフォースを用いた売り上げ戦略の改善やinveric Bioの視力回復分野で大ブレイクすれば株価の大幅な上昇は考えられます。現状その兆しは見えておらず、投機に近い投資です。2030年に向けて会社の規模が2倍以上になると経営計画で唄っていますが、まだ地に足の着いた案とは言えません。今後25年度付近で売り上げ状況を再確認してから投資判断をするので遅くないでしょう。

この記事が気に入ったらサポートをしてみませんか?