インボイス制度

ついに!始まったインボイス制度

インボイス制度って何?

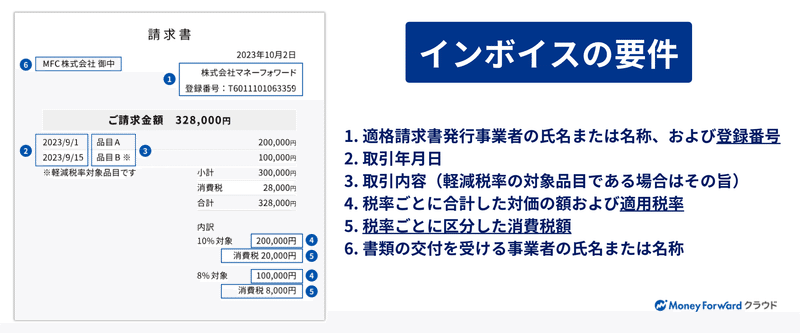

仕入税額控除の手続きに一定の項目が記載された適格請求書(インボイス)が必要になる消費税法上の制度!

インボイスによって消費税額をより明確に算出できる一方で消費税額を売り手がインボイスを発行できない場合、買い手が仕入税額控除を行えなくなる……

インボイス制度に対応する為まずは消費税の基本的な仕組みを理解しておく必要があり

消費税は、事業者が売上に対して消費税率を掛け、その額を納付するもの

その際に事業者が仕入の段階で支払った仮払消費税は納付する消費税から控除できる

これが消費税の「仕入税額控除」です……

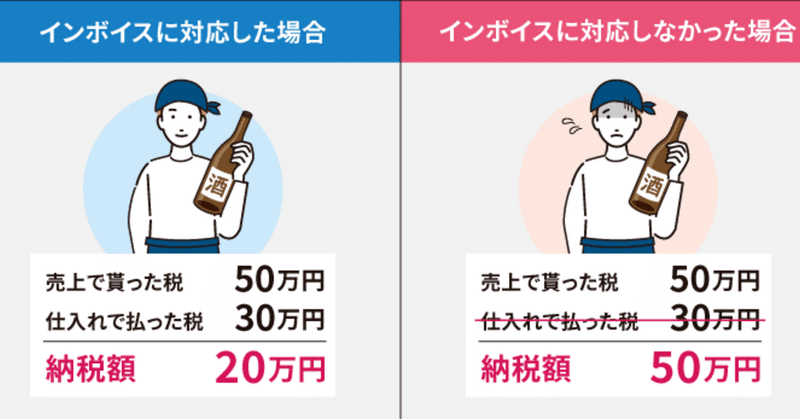

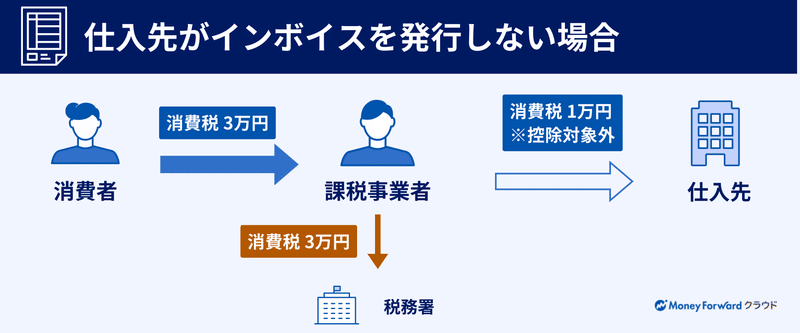

課税事業者がインボイスを発行できない事業者から仕入をした場合インボイス制度導入後は原則的には仕入税額控除が受けられなくなります(ただし、法人税法上や所得税においては損金や必要経費として認められる)

消費者から消費税3万円を受け取り仕入先に消費税1万円を支払っていたとしても仕入税額控除ができない為に税務署に消費税を3万円納める事になります……

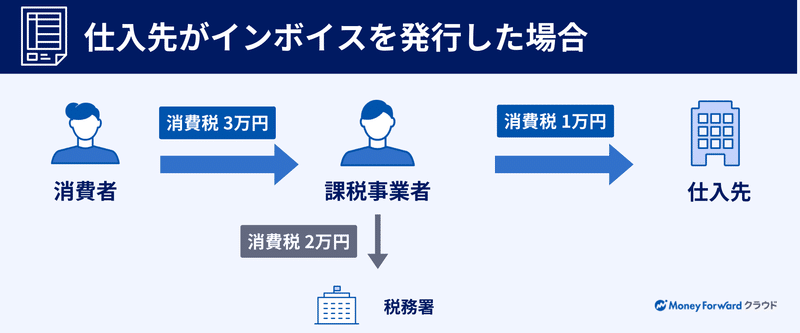

買い手と売り手の双方が適格請求書発行事業者の場合は物品やサービスを購入した際にインボイスを発行・保存することになります

この場合に限って買い手が仕入税額控除を受けられるようになり上記の図と同じ金額でやり取りが発生した場合、仕入先に支払った分を仕入税額控除ができる為に税務署に納める金額は2万円となります!

事業者の金銭的・業務的な負担を考慮して、インボイス制度導入後もさまざまな支援措置がとられるらしい です……

正直な話し、本当に面倒臭い!!!

これ誰が得をして 何が そんなに変わるの?

そもそも人に任せるなら別段構わないけど

自分でやると、その分の人件費を考えても

ただただ面倒で 今迄通りで 良いじゃない!と

思ってしまうし

あくまでも、相手ありきの事なので

相手が出さなきゃ 話しにならない……

インボイス制度は混在する税率の中で消費税額をより明確に算出し、それを売り手が買い手に適切に伝えることを目的として導入される?

日本では2種類の消費税率が混在していて代金の10%を原則とし食品(外食を除く)や定期購読の新聞などは8%の軽減税率が適用されます

よって、仕入の際にも消費税額が10%と8%のものが混在することが考えられるから?

そこで消費税額を適格請求書に明記して正しく算出する為にインボイス制度の導入が決まった!とか……

インボイス制度がヤバイ!と言われる理由は

一言でまとめるなら、前事業者の約4割りを占める免税事業者の収入が減る可能性があるから!

免税事業者の中でも特に影響が大きいのは企業と取引をしている個人事業主やフリーランスなどですよ!!!

結局 誰得なのよ???

この記事が気に入ったらサポートをしてみませんか?