Q.相続税の控除額っていくら??

A. 相続税の基礎控除の計算式

相続税の基礎控除額 = 3000万円 + (600万円×法定相続人の数)

1. はじめに

いきなり全然今回の話題とは関係がありませんが、

現在、台風の影響で特に千葉・南部で停電が起こり、高速道路が止まっているようで、物資が輸送されず、陸の孤島と化しているとネット上で騒がれています。

この暑さの中、断水、停電が続けば、命の危険に繋がると思います。

現場では多くの方が必死に復旧活動を続けられていることと思いますし、扇風機に涼みながらの私が言えることは何もありませんし、何もできないのがもどかしいです。

一刻も早く日常が戻ることを祈っております。

今回の記事に使わせていただいたトップ画像は、千葉県からみた東京都らしいのですが、これほど東京に近いのに、あっという間に千葉が孤立してしまったのは驚かざるをえません。

ありがたいことに、これまで21年間生きてきて、これといって大規模な自然災害に直面したことはありませんが、最近の災害系ニュースを目にするたびに、災害に直面した際の対応について考えなければと思わせられる今日この頃です。

2. 相続税の基礎控除の"基礎"

...さて、今日の話題に移ります。相続税の控除額についてです。

これについては何度か言及しておりますが、過去のnote振り返ってみてきちんとまとめていなかったようなので、今回改めて書いていきます。

...そもそも「控除」とは、みなさん説明できますでしょうか??

wikipediaによれば次のように書かれています。

控除とは・・・ある金額から一定の金額を差し引くことを指す。

「控除」+〇〇、で作られる言葉はたくさんあります。(例えば、配偶者控除、所得控除など)

そんな中でも、今回の場合は"相続税における基礎控除"になります。

これは、簡単に説明すると「ここまでは相続税がかからないが、一定の額以上は費用が発生する」ことをさします。

計算式は先ほど前述した通りですが、再掲します。

相続税の基礎控除額 = 3000万円(定額控除) + (600万円×法定相続人の数) (比例控除)

(ここで余談ですが、3000万円の方は、原則変化はありませんので、定額控除と呼ばれ、"600万円×法定相続人の数"の方は、人数によって、変化するため、比例控除と呼ばれます。)

...話を戻します。

式だけではわかりにくいと思うので、ここでは具体例を出しながら説明します。

3. 具体ケース(山田さんの場合)

例えば、

・父親、母親、私、妹の4人家族(山田さん)

・全財産が4000万円

・父親が被相続人(死亡した)

の場合。

ここでの法定相続人は、原則母親、私、妹、の3人になります。

この家族構成を先ほど例に出した家族構成に当てはめてみましょう。

相続税の基礎控除額 = 3000万円 + (600万円× 3) = 4800万円。

この4800万円が基礎控除額、つまり財産がそれ以下だった場合相続税の申告をする必要はありません。

今回例に挙げた山田さんちの財産は4000万円であるため、相続税を払う必要は無くなります。

4. 基礎控除の利点

この事実を知っていた方からすれば、

「そんなこと当然じゃん!」

という感じでしょうが、この制度を知らなかったから方からすれば

「これって凄いことじゃ...!!」

となった人もいたのではないでしょうか??

私自身、そう思いました。

なぜなら、この制度を知らなかった時は、個人的には相続に直面した人全員が相続税を払わない思ったのですが、こういった控除があることで税金を払う必要がある方は大幅に少なくなるからです。

....と、ここで突然ですが、皆さんに質問があります。

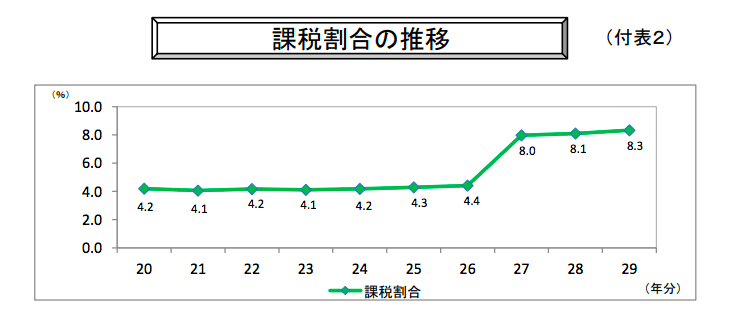

Q.相続税の申告が必要な人数は、全体の何%でしょうか??下の4つからお選びください。

➀ 8% ② 14% ③ 26% ④ 40%

.....

...答え出ましたか??

正解は、、、

A. 約8%、です!!

https://www.nta.go.jp/information/release/pdf/3012_01.pdf (参考資料)

これについてみなさんがどう思われるかは人それぞれあるでしょうが、私はここでも低いな!と感じました。それでも大体3割の人は払うんじゃないかって考えてましたから。

最近、ニュースでも高齢化が盛んに騒がれていて、それに伴って相続税について考えなきゃ、と思っている方もいらっしゃるかもしれませんが、案外相続税を払わなきゃいけない人は少ないのが現状なようです。

例のごとく、まだまだ書き足りたいことはあるものの文字数が2000字超えてきたので、この辺で失礼します!

次回は、この基礎控除の落とし穴などについて書きたいと思います。

5. おわりに(毎度のことですが...)

みなさまの貴重な時間をいただき、また最後まで読んでくださりありがとうございます。

ただ、本noteの内容は、完全性や正確性を保証するものではございません。記載内容を利用される際は、ご自身のご判断と責任に基づいてご利用くださいませ。

また、この中に相続のお医者様がいらっしゃいましたら、間違っているとこを容赦なくご指摘いただければ幸いです。

それでは今週も今日いれて残り3日、頑張っていきましょう。

ここまで呼んでくださりありがとうございました。

この記事が気に入ったらサポートをしてみませんか?