簿記3級 合格のための5か条 〜これさえ押さえれば合格できる!超簡単必勝法〜

数字があまり得意でない僕でも、一発で簿記3級に合格できました!

実際、3級を受験するにあたり、「ここは早く知っておきたかった」「理解するのに時間がかかった」という、参考書や他のサイトにもなかなか書いていないことを、振り返りも兼ねて合格のための5か条としてまとめました。

本noteは、下記のような方におすすめです!

・短期間で簿記3級を合格したい

・簿記3級を受験したいけど、数字が苦手で困っている

・何回も受けているが、なかなか受からず苦戦している

注意点としては、あくまで合格のためだけに焦点をおきます。

実務として使うには、きちんと意図や意味まで理解しないといけないのですが、一部については、一旦そこはおいときます。

▼前提

簿記3級は決して難しい資格ではありません。

直近の合格率を見ても、約50%あります。

ただし、舐めてかかったら普通に落ちます。(泣)

合格までの勉強時間の目安は100時間と言われていますが、コツを掴むのに時間がかかるので、これぐらいかかるかなーという認識です。

ちなみに、私の勉強時間は恐らく50時間くらいです。(会計知識ほぼゼロの状態ではじめてます)

▼1:「ネット試験で受けるべし」

簿記3級の試験は、年3回の統一試験と随時実施しているネット試験があります。

絶対に、ネット試験がおすすめです!!

その理由は下記3点です。

・数字の入力に時間がかからない(テンキー付きのキーボードで打つから、手書きよりも早い)

・勉強不足だなと感じたら、3日前までであれば、試験日時を変更できる

・すぐに結果がでるので、仮に落ちても忘れないうちにすぐに受験できる(すぐ結果も出るので、本当におすすめ)

試験が終わったら、すぐに結果を知りたいですよね?

次の受験まで4ヶ月も待ちたくないですよね?

数字書くのも手が疲れますよね?

ネット試験をしましょう!

まずは、近くのテストセンターを検索してみてください。

ネット試験のイメージを掴むために、必ずネット試験形式の問題を解きましょう。下記がおすすめです!

▼2:「仕訳は全て覚えるべし」

いや、全暗記かい!(笑)って思った人もいると思いますが、めっちゃ大事です。

これを覚えないと、1問3点、計45点もある問1の仕訳問題で点数が稼げなくなってしまいます。

さらに、問3の合計残高試算表や精算表の問題も、あれはほぼ仕訳問題です。仕訳さえできれば満点取れます。

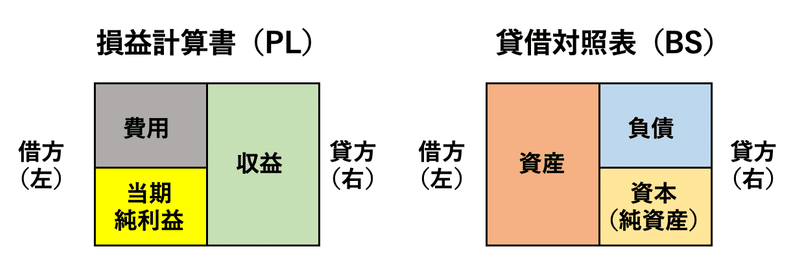

まずは、下の図を覚えましょう。

これで、借方、貸方のどちらにやればいいかわかります。

ちなみに、下記の図は、教材とかだと逆に書かれてるんですが、精算書ではこの順番なので、あえてこのように作りました。

全部覚えるとは言え、ややこしいのもあるので、ひっかかりやすい仕訳の例を2つあげます。

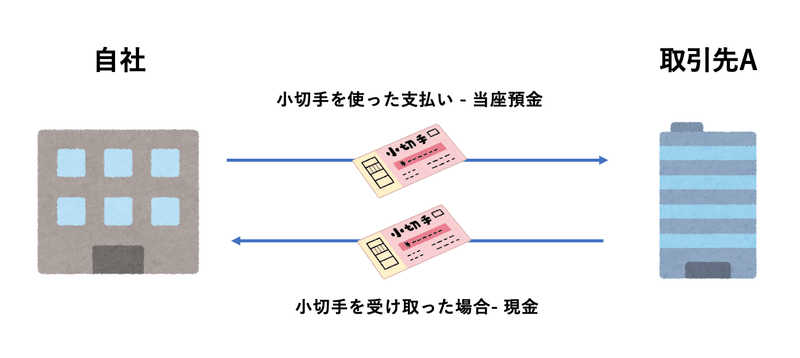

・小切手を使った振り出し

これは、最初ひっかかりました。下記で覚えてください!

取引先に小切手で支払った場合は、「当座預金」

取引先から小切手を受け取った場合は、「現金」

ただし、問題文に、”小切手で受け取ってすぐに普通預金に入れた”、などの記載があれば「普通預金」になります。(当座預金の場合もある)

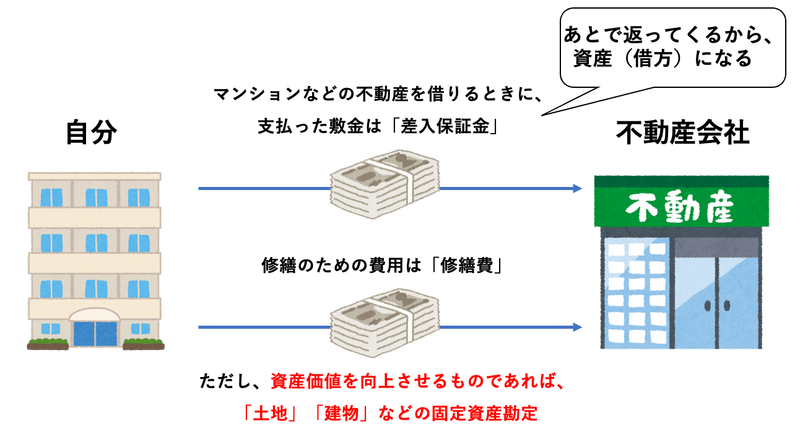

・不動産関係の仕訳

これもややこしいんですよね。

例えば、マンションなどの不動産を借りる時の”敷金”は「差入保証金」

修繕のための費用は、「修繕費」

ただし、この修繕費が、資産の性能をアップさせるものであれば、”新たな資産を買ったのと同じ”と考え「土地」「建物」などの固定資産の勘定になる。

この仕訳暗記で重要な点は、ただ覚えるだけではなく、なぜ費用の借方になるのか、なぜ収益の貸方になるのかなど、ちゃんとロジックを理解しつつ、記憶をしてください。

人は、単純に記憶するよりも、意味を理解して順序立てて記憶する「ストーリー記憶」の方が、圧倒的に記憶に定着します。

▼3:「形で覚えるべし」

精算表などにも絶対に出題される仕訳の中で、一旦ロジック抜きにして形で覚えれば正解できるものが5つあります。

下記のような仕訳問題が出たら、なにも考えずに、下記の形を書けば大丈夫です。

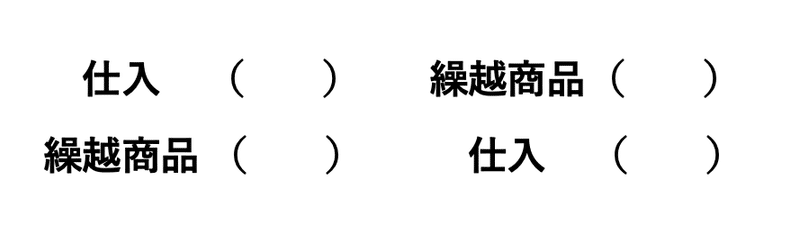

①繰越商品

②消費税

③法人税

④減価償却費

⑤貸倒引当金

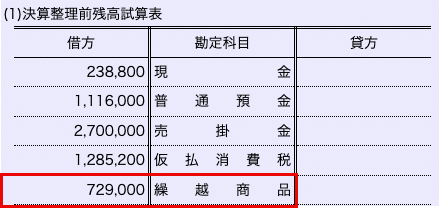

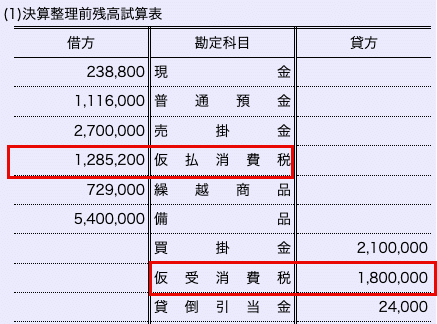

①繰越商品

問)期末商品の棚卸し高は¥980,000である。

とりあえず、下記を書きましょう。

書いたら、あとは下記のように数字をひっぱってくるだけです。

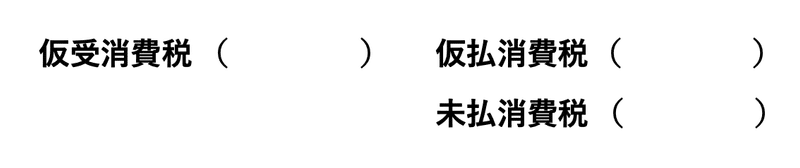

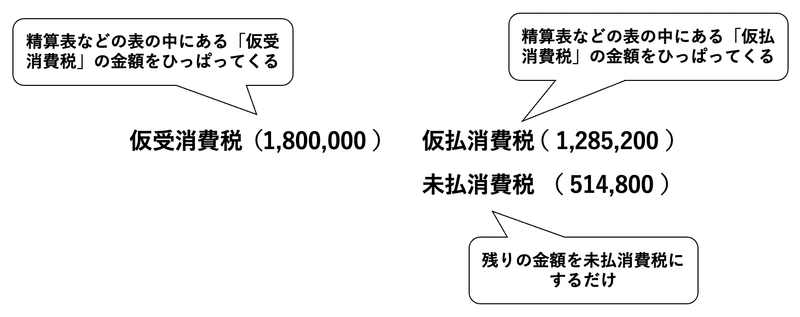

②消費税

これも完全暗記でいけます。

問)消費税の処理(税抜方式)を行う。

税抜方式とか、なにも意識しなくていいです。

とりあえず、下記のようにやればOKです。

この形を書いたら、あとは下記のように、数字をひっぱってきて、引き算するだけです。

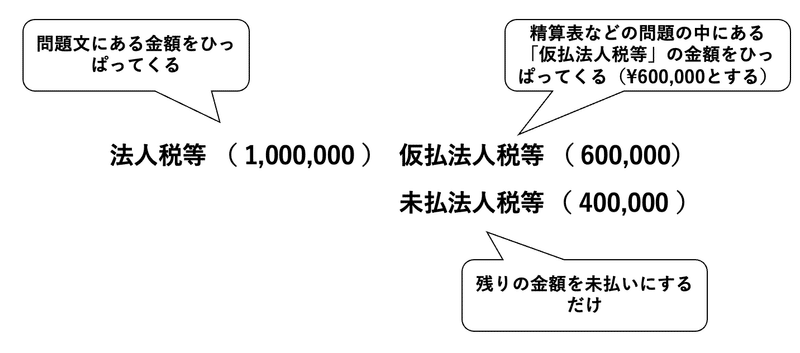

③法人税

法人税も上記の形とほぼ一緒ですね。もはや、間違いようがないです。

実は、この法人税と②の消費税は、加点になるケースが多いので、形で覚えてしまいましょう。

問)法人税等¥1,000,000を計上する。なお、中間納付額を仮払法人税等勘定に計上している。

これも、数字をひっぱってくるだけです。

ちなみに、仮払は相殺され、精算表には記載なしでOK。

法人税等は費用(PLの左に書く)、未払法人税等は負債(BSの右に書く)となります。

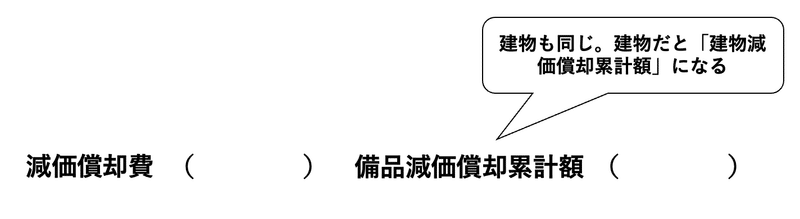

④減価償却費

これも形で覚えましょう。

問)備品(取得金額¥500,000)について、残存価額をゼロ、耐用年数を8年とする定額法により減価償却を行う。

原価、累計額と覚えましょう!

こちらはひっかけもあるので、次の4で詳しく解説します。

⑤貸倒引当金

借方、貸方の勘定科目の名前が似てるので、あれ、どっちだっけ、、、ってなることもあるので、形で覚えましょう。

問)売掛金の期末残高に対して3%の貸倒引当金を設定する。

繰入、引当金と覚えましょう!

ちなみに、貸倒引当金繰入は「費用」、貸倒引当金は「資産」です。

特に、貸倒引当金が間違いやすく、BSの貸方(右)に記載するのですが、これは”資産の減少”です。

▼4:「ひっかけに気をつけるべし」

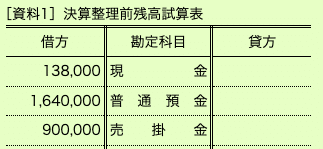

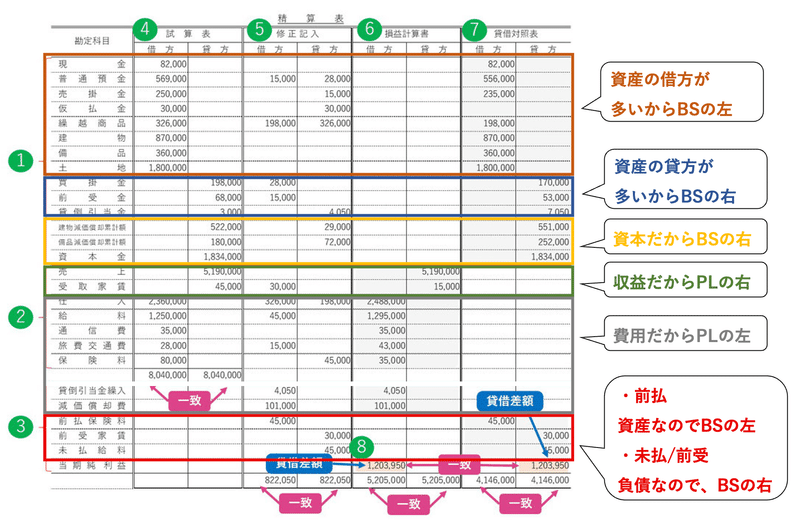

こちらは、主に問3の精算表、決算整理後残高試算表、財務諸表で出題される問題となります。

これは引っかかる人が多んじゃないかな?って思います。

ひっかけが多いのは、売掛金、建物、備品に関する仕訳。

例えば、下記の問題が出たとします。

問)売掛金¥100,000が普通預金口座に振り込まれていたが、この取引が未記帳であった。

これは、普通に、(売掛金)100,000 (普通預金)100,000 と仕訳しますよね。

その後に、下記の問題が出たとします。

問)売掛金の期末残高に対して1%の貸倒引当金を差額補充法により設定する。

普通に売掛金が¥900,000だから、1%でしょ。

¥9,000じゃん。簡単簡単!

(貸倒引当金繰入)9,000 (貸倒引当金)9,000

これで完璧。

はい、違います。

なにか忘れてませんか?

そう、(売掛金)100,000 (普通預金)100,000

これを忘れちゃいけません。

これを足さないと、売掛金の期末残高の精緻な金額にはなりません。

決算前整理残高が¥90,000なので、この¥100,000を足した、¥1,000,000の1%を貸倒引当金にする。となると、、

(貸倒引当金繰入)10,000 (貸倒引当金)10,000

よし、これで完璧!!

はい、違います。

問題文をよく読みましょう。

差額補充法により設定する。

これを忘れてませんか?

この貸倒引当金をマイナスしなければなりません。

となると、正解はこちらです。

(貸倒引当金繰入)7,000 (貸倒引当金)7,000

これ、結構間違える人がいると思います。

あとは、備品や建物の減価償却の問題もひっかかりやすいです。

問)仮払金は、当期に備品を発注した際に購入代金の一部を頭金として支払ったものである。なお、この備品(購入代価:¥1,190,000、引取運賃:¥10,000)はX8年12月1日の引渡しの直後から使用を始めているが、代金の残額をX9年4月に支払うこととなっているため、未記帳となっている。(決算期間✕8年4月1日〜✕9年3月31日までの1年間とする)

この場合の仕訳は下記ですよね。

(備品)1,200,000 (仮払金)1,200,000

※固定資産の購入のための送料は、固定資産の購入金額に入れます

その後に、下記の問題が出たとします。

問)備品について、残存価額をゼロ、耐用年数を8年とする定額法により減価償却を行う。なお、新備品については、上記と同じ条件で減価償却費の計算を行うが、月割計算による。(決算前の備品の残高が¥5,000,000ある)

この場合、備品と新備品を足した、¥6,200,000÷8年=¥775,000でOKでしょ!

違いますよね?

そうです、¥1,200,000分を月割計算にしないといけません。

計算として、わかりやすく記載すると

¥1,200,000÷8年=¥150,000

¥150,000÷12ヶ月=¥12,500

¥12,500×4ヶ月=¥50,000(12月〜3月の利用期間分の月割)

なので、正解は、備品の減価償却累計額¥775,000+新備品の減価償却累計額¥50,000=¥825,000となります!

(減価償却費)825,000 (備品減価償却累計額)825,000

このひっかけ部分。

本当に引っかかりやすいので、気をつけてください!

上記のことを理解してれば大丈夫なので、このパターンを覚えてください!!

▼5:「捨てるところは捨てるべし」

問2の問題が結構難しいのが出てくるケースが多いです。

ここで時間をかけてしまうと、問3の問題が解けなくなるので、パット見て、すぐに解けるやつをささっとやって、時間かかりそうなやつは、後回しor捨てましょう。正解しても、1〜2点なので、時間をかけて不正解になるよりも、配点が高いところに全集中しましょう。

問3ででくる問題についても共通することですが、全部を完璧にする必要はありません。捨てるところは捨てましょう。

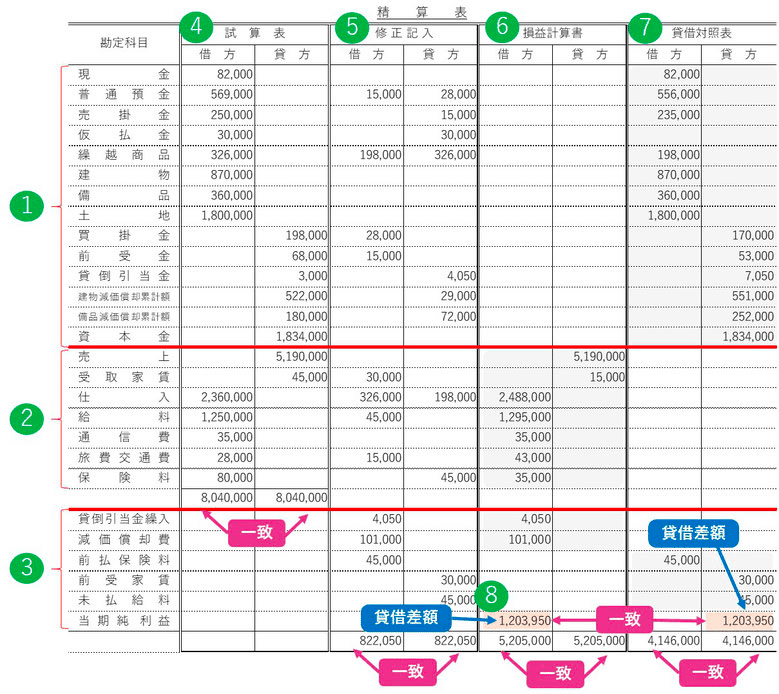

ちなみに、問3の特に精算表はあまり得意ではなかったんですが、試験当日は精算表が出て少し焦りもしましたが、下記を徹底したところ、35点満点とれました!

正直、精算表ができれば他のもできるので、今回は精算表にフォーカスします。

精算表は、試算表欄、修正記入欄、損益計算書欄、貸借対照表欄によって構成されています。

分解すると、下記のとおりです。

1、貸借対照表の勘定科目が記載されている

2、損益計算表の勘定科目が記載されている

3、決算整理で新たに登場した勘定科目と当期純損益を記載する

4、試算表欄は、決算整理前の各勘定の残高

5、修正記入欄は、決算整理で修正していく金額を記載(決算整理仕訳の各勘定の金額)

6、損益計算書欄は、収益、費用グループの金額を記入

7、貸借対照表欄は、資産、負債、純資産グループの金額を記入

8、損益計算書貸借差額、または貸借対照表貸借差額で当期純利益を計算し記入

まず、仕訳を正確に行う。これは超重要ポイントです。

仕訳が完了したら、⑤の修正記入をする。

これは、借方、貸方に振り分けたものをひたすら記載するだけです。

ここ自体に配点はないものの、やったほうがミスがないのでやりましょう。

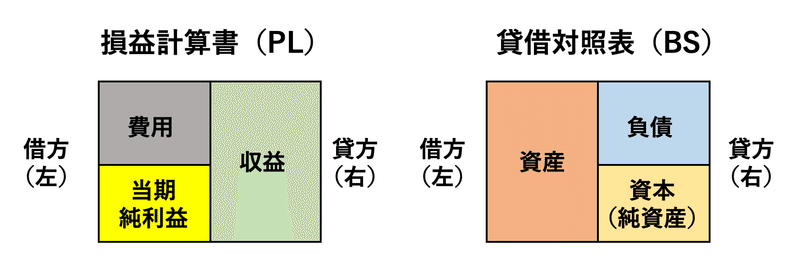

次に、損益計算書、貸借対照表に振り分けていく。

改めて、こちらを思い出しましょう。

なんなら、試験始まってすぐにこれをメモ用紙に書けばいいです。

分け方のイメージは下記です。

当期純利益と、最後の計算の部分。

ここは時間がどうしてもないのであれば、最悪捨てても大丈夫です。

当期純利益については、配点対象になることは多いですが、PL/BSの合計金額欄が配点対象になることは少ないです。

時間をたくさん使うべきところは、下記3点です。

・仕訳を正確に行う

・修正記入欄を記載し、合計金額のズレがないか確認する

・修正記入欄に記載した数字を、間違いがないように計算して、記載する

これだけやれば、もはや大丈夫です。

ちなみに、決算整理後残高試算表、損益計算書、貸借対照表については、捨てるところはあまりないので、しっかり計算しましょう!!

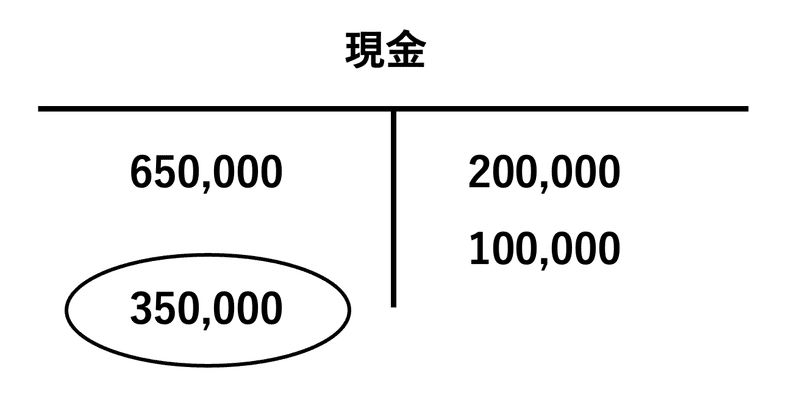

決算整理後残高試算表、損益計算書、貸借対照表の仕訳後の計算には、T字勘定を使いましょう!

こんな感じでやれば、わかりやすくて簡単です!

かなり長くなりましたが、以上となります!

ここまでご覧いただき、ありがとうございます。

本noteを見て、少しでも簿記3級の合格者が増えると嬉しいです!!

最後に、Twitterもやっているので、よければフォローをお願いします!(合格報告をTwitterもしくは、引用ツイートなどしてもらえると嬉しいです)

簿記3級の合格後のホットな状態で「合格のための5か条」をnoteに書きました。

— こーへい|SaaS/現役スーツアクター (@kouhei_hero) December 21, 2022

理解しにくかったところや引っかかったところなどをわかりやすくまとめています。

簿記3級をこれから受ける、苦手でなかなか受からない、という方の合格の一助になれば幸いです!https://t.co/nFjHepv3W8 #簿記3級

この記事が気に入ったらサポートをしてみませんか?