会社は誰のものか?「武田薬品工業の増配」動画 appendix

武田薬品工業の増配について、YouTube動画の「ひねけんチャンネル」で取り上げました。

【武田薬品工業(4502)#6】なんと増配!なぜ株価は下がった?創業者である近江屋長兵衛さんに思いを馳せる。 2023年5月13日

https://www.youtube.com/watch?v=TkyXIDXXy5o

公開から1.5日で、既に4.5万回以上再生されており、個人投資家のみなさんの関心の高さがわかります。

この動画では、個人投資家のみなさんに問題提起をしています。

「過大な株主還元は、是か非か?」

ファクトに基づきつつ、視聴者に

「株価を重視して、過大な(と思われる)配当金を継続することについての賛否」

を問いかけています。

この問題の背景には、経営者の評価と報酬という問題があります。

経営者は、業績と株価によって評価されます。

特に武田薬品工業はいわゆるプロ経営者(外国人)が経営にあたっているので、そのような意識は、強く働いていると思われます。

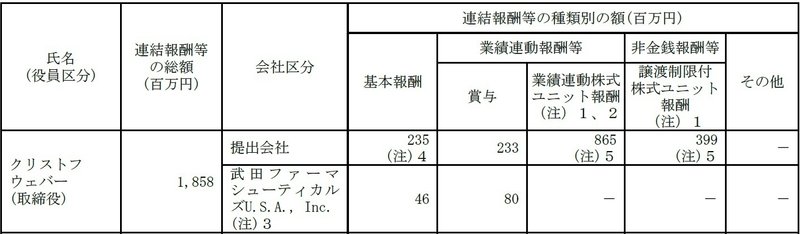

武田薬品工業のクリストフ・ウェバーさんは、フランス出身の実業家で、グラクソ・スミスクライン バイオロジカルズ社のCEO等を経て、武田薬品工業のCOOに就任し(2014年)、その後、CEOとなりました(2015年)。

グラクソ・スミスクライン(GSK plc)は、イギリスのロンドン証券取引所とアメリカのニューヨーク証券取引所に上場しており、グラクソ・スミスクライン バイオロジカルズ社は、そのグループ会社です。

経営者の報酬は、経営者としての評価によって決まります。また報酬の種別としては金銭のみならず、株式も用いられます。

経営者によって報酬の設定が異なりますが、CEOの場合、株式による報酬が主たるものとなっています(約68%)。

経営者としての評価は多面的に行われるものですが、定量的なものとして時価総額をいくら増やしたか?という項目あります。

要するに、株価を上げることは、経営者の金銭的な報酬・社会的な報酬の両方に直結すると考えられます。

このため、株価を維持・向上させるために(過度に)積極的な施策を行うインセンティブが、経営者には存在するといえます。

また、この積極的な株価施策は、基本的に株主に歓迎されるため(株価は上昇し、配当金は増える)、社外からは否定的な意見の出にくいものです。

この点にスポットを当てるのが、今回の動画の狙いでした。

(1) 過大な株主還元の適否は、どのような立場から評価しうるか?

当期純利益よりも多くの配当金を支払うことは、法律的には何ら問題ありません。

会社法上は、配当可能限度額が定められており、その範囲内であれば、当期純利益より多くの配当金を支払ったとしても適法です。

なので、ここでの議論は法律上の適否ではありません。

(過大な)株主還元は、誰にとってマイナスの影響を与えるかといえば、

・顧客

・従業員

・仕入先

でしょう。

顧客にとっては、商品のコストパフォーマンスが悪くなる。

従業員にとっては、待遇向上されにくくなる。

仕入先にとっては、値下げ要請が行われる。

といったことを引き起こす可能性があります。

これらの事象は、悪いことばかりとは言いきれません。

善悪の評価は、立場や評価軸によって異なります。

例えば、原価に対して相対的に高値で商品を販売する場合、

ポジティブに見れば「付加価値の高い商品を提供した」といえますし、

ネガティブに見れば「ぼったくり」ともいえます。

従業員の待遇についても、

ポジティブに見れば「業績評価を厳格に実施している」といえますし

ネガティブに見れば「結果を出せないものは切り捨てられる」ともいえます。

仕入先についても、

ポジティブに見れば「原価管理を適切に行っている」といえますし、

ネガティブに見れば、厳しい納入価格(下請けいじめ)ともいえます。

何が言いたいかといえば、正解はないということです。

それではどのようにして適否を判断するかといえば、

広い意味では社会通念(社会常識)であり、

狭い意味では各企業の価値観です。

その企業がどのような価値観に立って、経営をするか?です。

(2) 創業者の想いという評価軸

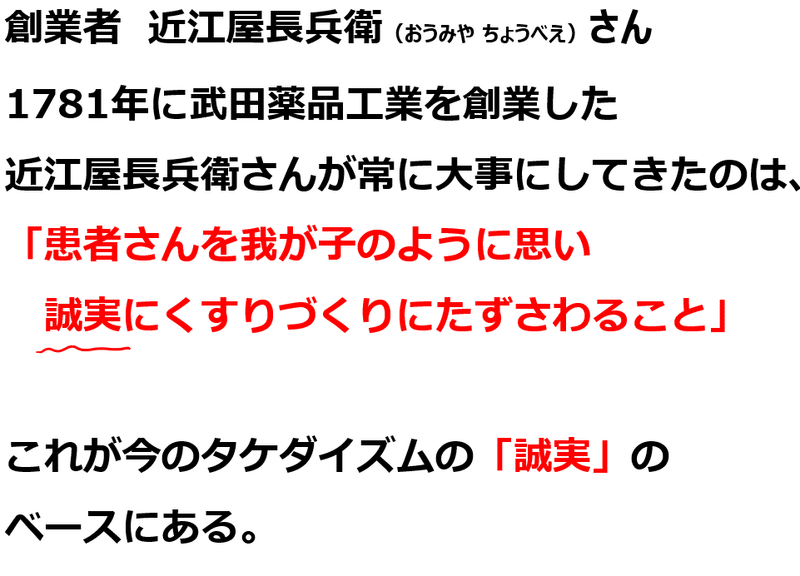

そこで今回の動画では評価の軸を、武田薬品工業の創業者である近江屋長兵衛さんに求めました。

企業の価値観の源流は、創業者にあります。

不思議なもので、会社の価値観や社風は、時代を経て、受け継がれるものです。

創業者である近江屋長兵衛(おうみや ちょうべえ)さんが常に大事にしてきたのは、「患者さんを我が子のように思い誠実にくすりづくりにたずさわること」だそうです。(創業は天明元年、西暦1781年)

HPにて示されています。

https://www.takeda.com.cn/ja-jp/our-stories/innovation/quality-at-takeda

患者さんを我が子のように思い、というのは印象的です。

患者さんを大切にしよう。

我が子のように大切にしよう。

ということです。

(日本において株式会社が作られ始めたのが1870年頃ですから、それより100年近く前に、武田薬品工業は創業されています。

株式会社の無い時代ですから、そもそも「株主利益」という概念自体がなく、今でいう個人事業であったと考えられます。)

武田薬品工業の始まりは「患者を大切に」する「誠実さ」が大切だったわけです。

この近江屋長兵衛の創業の想いを軸にすれば、株主還元がどうあるべきか、ひとつの見解を導くことができます。

「過度な株主還元は、顧客のためにならないため、不適」

ということです。

(3) 増資という観点から株価を維持する必要性はあるか?

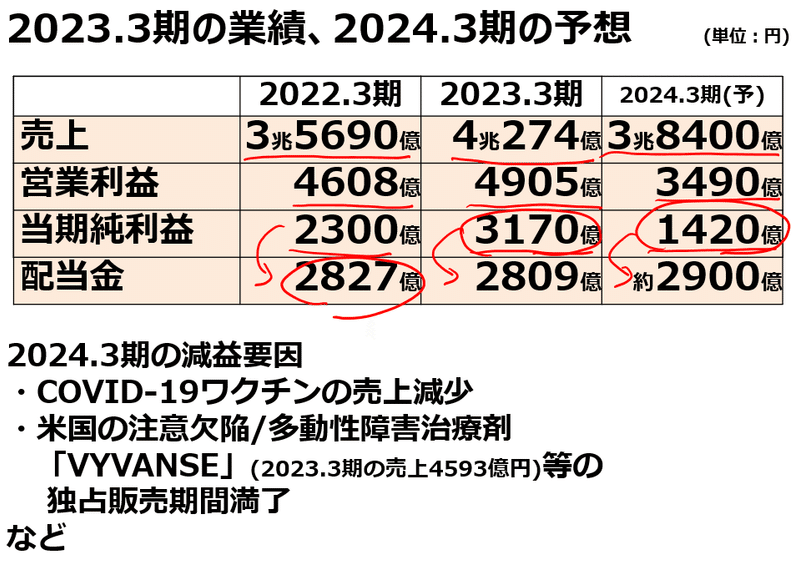

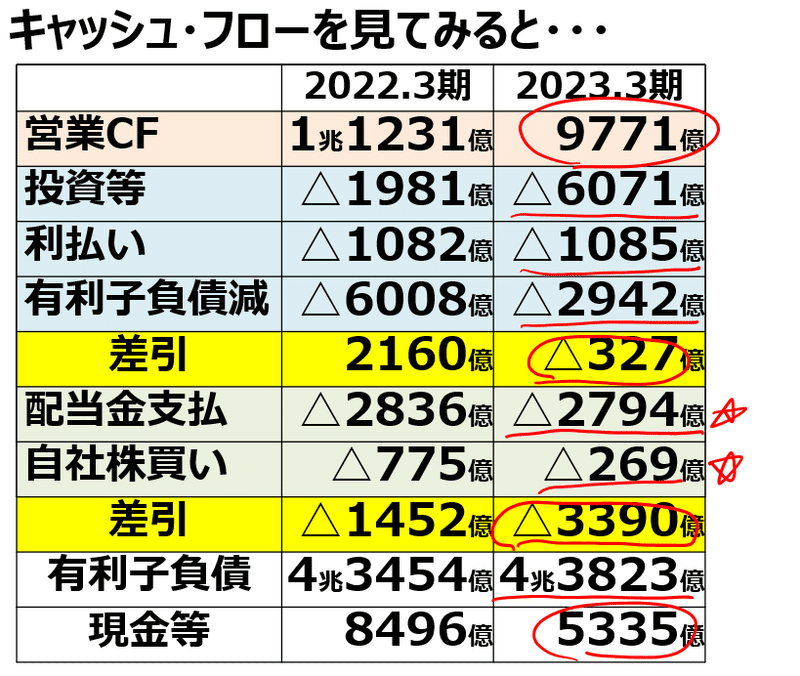

もう少し補足するならば、シャイアー買収後、財務状況が悪化しているにも関わらず減配しなかったのは、株価を高く維持して、次のファイナンス(増資)に備える目的があった、とも考えられます。

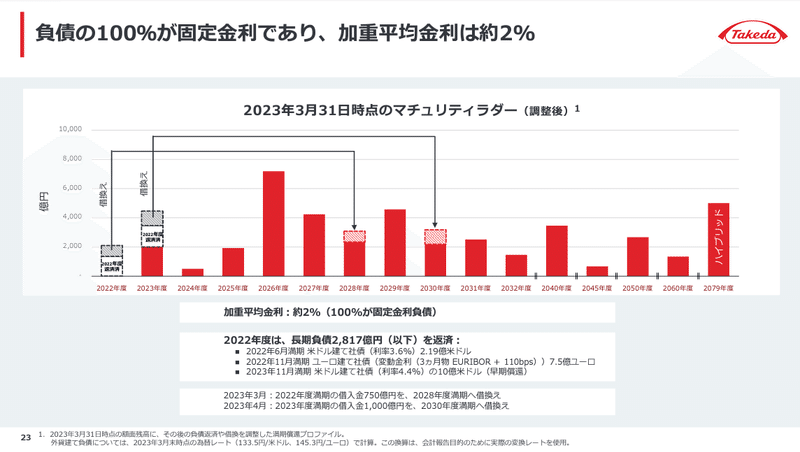

決算説明資料によれば、2026年度に約7000億円の債務償還があり、このための資金を工面する必要があります。

しかしながら、シャイアー買収後、資金調達を主たる目的とする株式発行は行われていません。

武田の事業規模や有利子負債の規模からすると、1兆円規模の巨額な増資でなければ、あまり実施する意味がありません。

年間の配当金だけで3000億円の資金流出がありますから、数千億円程度の増資ならば、配当金ですぐに使ってしまう、という格好になってしまいます。

「それなら減配すればいいのに!」と思います。

そもそも増資するならば、ブロックバスターであるビバンセが特許切れとなり、減益となる前に実行するのが、本来のタイミングだったでしょう。

おそらく、そのような可能性を探っていたのだろうと推察します。

1兆円規模の増資をするためには、海外機関投資家による引き受けが必要ですが、良い手ごたえが得られなかったのではないでしょうか。

既存の製品とパイプラインに対して、現在の時価総額が見合わないのではないかと思われます。

「今の株価では増資に応じられない」と。

(あくまで日根野の想像です。)

シャイアー買収後、結局、増資をしなかった(できなかった)のであれば、いまさらのたられば話ではありますが、シャイアー買収後、無配にしておけばよかったと思います。

おそらく株価は今の半分とかに暴落していたでしょうが、シャイアー買収後に支払った配当金、約1.5兆円は手元に残っていたはずです。

これを、新薬の開発に投資し、一部は有利子負債の返済に充当するなどできたはずです。

2024年3月期において、増配を発表したのは、まだ1兆円規模の増資をあきらめていないという可能性を示唆しています。

他方で、経営者としての報酬と評価を高く維持するための方便であるという意見もあるでしょう。

(4) 経営者を評価する基準(案)としてのブロックバスター数

もう少し違った観点で考えてみると、経営者の評価指標に課題がある。というとらえ方もできると思います。

経営者の金銭的な報酬の多くは株式によるものでした。すなわち、株価が上がれば経営者の報酬が多くなる。ということです。

株価上昇は、本来であれば顧客満足と繋がっているはずです。

良い医薬品を開発・販売することによって、患者が助かり、顧客満足が高まって、会社も利益が出る。それにより株価が上昇する。

しかし、それ以外の方法によっても株価を維持向上させることは可能です。

例えば、高い利回りの配当や、自社株買い、リストラによるコスト削減などです。

これらの施策により、現状は患者の顧客満足よりも、株主満足(経営者満足?)に傾いていると感じます。

そこで、発想の転換をして、例えば、経営者が在任期間中に生み出したブロックバスターの数によって評価する、という方法が考えられると思います。

あるいは、株式報酬を提供するための要件として、ブロックバスターの創出を課す、という方法です。

このような観点から経営者の評価を見直すことも、より「患者を大切にする」会社にする、より「誠実な会社」にして行くアイデアとして面白いのではないでしょうか。

今回15分ほどの動画でしたが、このようなことを考えながら制作しました。

まだ視聴されてない方は、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?