オリックスの株主還元(配当、自社株買い)動画のAppendix

1964年、オリエント・リースとして始まってから、快進撃が続いています。

独立系リース会社として、日本のリース業界のトップ企業です。

今回(2023年12月28日)の動画では、自社株買いとそれがEPSに与える影響について、お話ししました。

https://www.youtube.com/watch?v=6Zqn7jyoCSs

これを補足していきたいと思います。

オリックスの株主還元

オリックスは、株主還元の方針を明示しており、まずこれが投資家にとってありがたいと思います。

オリックスの株主還元の基本方針

決算説明資料を見てみましょう。

「当期純利益の1/3を配当、1/3を新規投資、1/3を内部留保および自己株取得」

という基本方針が示されています。

明快です。

当期純利益の1/3を配当、ということは、配当性向33%程度を目指す、ということです。

新規投資については、株主としては、次の成長につなげる種まきの部分ですから、楽しみなところです。

そして残りの1/3は、内部留保および自己株取得ということで、株価の動向や、景気全般の動向を見ながら、やや流動的に対応することが示唆されています。

おそらく、株価が急落するような局面では、この1/3の多くを自社株買いに充当する。あるいは、経済環境が悪化して、資金調達環境が急速に悪化するような局面では、内部留保を厚くして自社株買いを減らす。というように、柔軟な対応の余地を残していると思います。

仮に、この1/3の枠をすべて自社株買いに回した場合、総還元性向(当期純利益に対して、配当と自社株買いを合わせた株主還元の割合)は、66%になります。

例えば直近の2023年3月期を見ると、配当性向35%、総還元性向52%ですから、

総還元性向52%=配当性向35%+自社株買いによる還元17%

という関係になります。

上記のような還元の基本方針に従えば、自社株買いは最大で約1000億円行うことが想定されます。進行期において500億円の自社株買いが枠取りされてますが、株価次第では、追加で500億円の自社株買いということも、基本方針の想定の範囲内ということになります。

オリックスの過去の自社株買いの状況

動画のなかでもお話しした通り、オリックスは500億円を目安として、毎年自社株買いを実施しています。

2019年頃から恒例化しています。

それぞれの期の直前期の当期純利益を見てみると、

2019年決議分→2019.3期 3237億円 → ×1/3すると 1079億円

2020年決議分→2020.3期 3027億円 → ×1/3すると 1009億円

2021年決議分→2021.3期 1923億円 → ×1/3すると 641億円

2022年決議分→2022.3期 3121億円 → ×1/3すると 1040億円

2023年決議分→2023.3期 2730億円 → ×1/3すると 910億円

となります。

過去5年分、ざっと当期純利益を見てみて、平均的には3000億円ほどあります。株主還元の基本方針に従えば、自社株買いに充当できる予算は、平均して最大1000億円といえるでしょう。

そのなかで毎年500億円を実際の自社株買いに充当しています。

自社株買いの予算を使い果たすべきか?(あと500億増やすべき?)

ここで、ひとつ疑問が出てきます。

自社株買いを500億円ではなく、当期純利益の1/3満額、1000億円やらないのはなぜ?

言い方を変えれば、これ以上、内部留保する必要はあるの?

という疑問です。

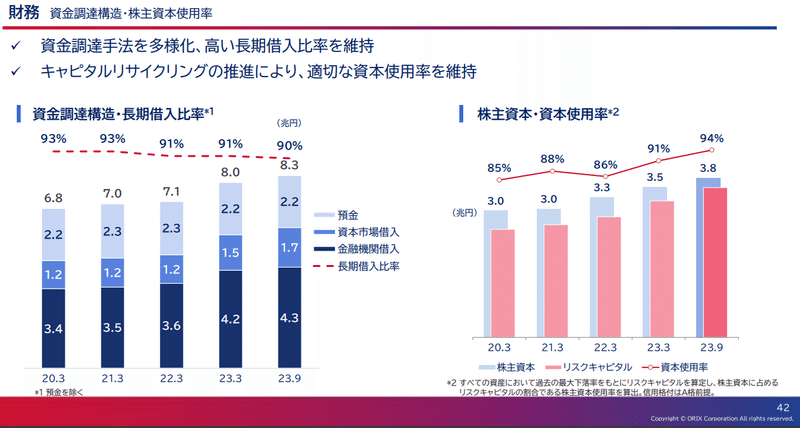

オリックスでは、株主資本使用率というKPIがあり、これが参考になると思います。

オリックスにおいて

株主資本使用率 = リスクキャピタル ÷ 株主資本

で計算されます。

なにがリスクキャピタルなのか?についての具体的な算定方法などは示されていないのですが、右のグラフから、株主資本利用率が近年高まっていることが見て取れます。

株主資本も増加していますが、それ以上にリスクキャピタルが増加しているからです。

配当金や自社株買いを行えば、株主資本が減少しますから、株主還元をしすぎると、株主資本利用率がいっそう高まることが予想されます。

株主資本利用率の適正水準がなにか?についても示されているわけではないのですが、このあたりを見て察するに、「もう少し自己資本を充実させたい(内部留保を多めにとっておきたい)」という考えがあるのだろうと思われます。

自己株式の消却について

自社株買いにより取得した株式は、そのまま保有し続けることが、現在の会社法においては認められています。

保有し続けている自己株式のことを「金庫株」と呼ぶことがあります。大切に金庫に保管している株式、というニュアンスです。

この自己株式(金庫株)は、必要に応じて利用することができます。

自己株式を第三者に売却して、改めて資金調達することも可能ですし、M&Aの際に売り手に対して交付することも可能です。

このような第三者への売却や交付は、結果として、市中に流通する株式数が増加しますから、EPSを減少させる効果(「希薄化」といいます。「希釈化」といわれることも稀にあります。)があります。

今回の動画で解説した、自社株買いによるEPSの上昇と、ちょうど逆の経路が働くわけです。

このような希薄化に対する懸念を払拭するために、自己株式を消却することがあります。その名の通り、自己株式を消し去って、使えなくするのです。

これにより、自己株式を活用した資金調達やM&Aとその結果の希薄化に対する懸念を払拭するのです。

もっとも、自己株式を消却したところで、本当に資金調達が必要になったときには、新たに新株発行による増資を行いますから、あくまで懸念が低下する、というのが正確なところです。

オリックスは、取得した自己株式については、積極的に消却を行っています。

2020年5月29日: 10,674,148株

2021年1月29日: 28,230,500株

2022年1月20日: 27,447,393株

2023年1月20日: 23,427,745株

投資家としては、このような株式の消却について、好意的に受け止めてよいと思います。潔いです。

今の株価で自社株買いすべきなのか?

オリックスは、いくらぐらいで自社株買いを実行しているのでしょうか?

「自社株買い総額」を「取得した株式数」で割ると、平均自社株買い単価がわかります。

取得株式数÷総額 →単価

2019年決議分 3406万株 558億円→1,638円

2020年決議分 2823万株 442億円→1,565円

2021年決議分 2412万株 500億円→2,072円

2022年決議分 2225万株 500億円→2,247円

こうしてみると、時期によって、違いがあります。

株主の立場からすれば、割高な株価のときには自社株買いの手を休め、株価が割安なときに積極的に買ってくれる方が、メリットがあります。

なぜなら、株価が安いときに自社株買いする方が、より多くの株式を自社株買いすることができます。

その結果として、EPSがより上昇するからです。

それでは、上記のような1,500円台から2,200円台での自社株買いは、株主として納得できるものなのでしょうか?

ここで注目したいのが、1株当たり株主資本(BPS。1株当たり純資産と類似の概念)です。

2019年3月期のBPSは、2,263円でした。これに対して、自社株買いの平均単価は、1,638円。つまり、BPSよりも安い株価により、自社株買いを実施しています。

昨今、PBR1倍割れ(株価<BPSのこと)に対して、投資家や証券取引所から、厳しい目線で見られるようになっています。

PBR1倍割れ、ということは「経済合理性の観点からは、解散したほうが経済的」ということです。それならば、上場せずに、解散したほうがよい。という見方です。

企業人からすると、なんとも腹立たしく感じる見解ではありますが、投資家の立場からは一定の合理性があります。

企業側は、あくまで市場が非効率なだけであって(あるいはIRが不足するなど情報の非対称性が要因であって)、企業の本来の価値は当然解散価値より高い、と考えているはずです。

このため、PBR1倍われ水準(株価<BPS)での自社株買いは、特に問題ない。と私は考えています。

2022年3月期のBPSは、2,732円。これに対して、自社株買いの平均単価は、2,247円。PBR1倍われの水準での取得です。

2023年3月期のBPSは、2,868円。

2023年5月17日から始まった自社株買いは、同年12月13日に終了しました。

取得した株式の総数 :18,966,700株

株式の取得価額の総額 :49,999,972,250円

ですから、平均取得単価は、2,636円。

やはり、PBR1倍割れの水準での取得です。

取得価格について、問題視する必要はないと考えます。

誤解の無いように書いておきますが、PBR1倍よりも上の水準で実施する自社株買いは、問題がある。と言いたいわけではありません。

あくまで、PBR1倍割れ水準での自社株買いならば、取得単価が高すぎる、と批判されることはないだろう。ということです。

なぜ2023年5月17日に自社株買いスタートなのか?

ちなみに、2023年の自社株買いは、

2023年5月10日の取締役会で決議され、5月17日が開始日となっています。

オリックスがどうかは分かりませんが、決算発表時によくあるのが、

決算発表当日の午前中に取締役会を開催し、決算確定の決議を行う。

それと同時に、自社株買いの決議も行い、同日の株式市場の取引が引けた15時に発表を行う。という形です。

自社株買いは、財源規制があり、無尽蔵に自社株買いを行ってはいけない、という会社法上の規定があります。

その財源は、具体的には前期の決算に基づいて算出されます。

オリックスの場合であれば、2023年3月期の決算が5月10日の取締役会で確定するため、それに伴って自社株買いの財源も確定します。それを受けて自社株買いを決議していると考えられます。

だから、自社株買いの決議が5月10日となります。

開始がその1週間後の5月17日なのは、自社株買いを行うことを投資家に周知するための期間と考えられます。

以上、15分のYouTube動画には収まりきらない内容の補足でした。

以下、メモ。その他、オリックスについて

事業開発力と組織風土がすごい

注目すべきは、事業開発力でしょう。

小林化工への投資について、社長が決算説明会で「失敗だった」とあっさり言ってしまうところが、オリックスの強さだと思います。

社長が、公の場で失敗を認めるということは、あまり見かけません。

それをやってしまうのは、オリックス内に、「失敗してもいいからチャレンジしよう」という風土があるということを示唆していると思います。

そして、それが単なるお題目ではなく、組織に浸透しているからこそ、社長もあっさり「失敗だった」と認められるのだと思います。

オリックスについての動画 JTと比べた増配余地は?

YouTube 2022年9月17日

オリックスについての動画 大規模自社株買い500億円!なぜ配当ではなく自社株買い?

YouTube 2021年5月23日

この記事が気に入ったらサポートをしてみませんか?