イオンのビジネスモデルと非支配株主持分 Appendix

2024/3/16 3非支配株主持分について、を追加しました。

2023/12/5 1(5)トップバリュとナショナルブランドを比較!、を追加しました。

2023/10/30 1(2) セグメントを概観してみる、を追加しました。

イオンは、投資家にとって、①ビジネスモデルのおもしろさ、と、②非支配株主持分の存在、という2点で、学びの多い企業だと思います。

それぞれについて、書いていきたいと思います。

1.イオンのビジネスモデル

(1) GMSで人を集め、金融、不動産で稼ぐ

イオンについては、独自のビジネスモデルを有しています。

イオンの象徴というように捉えられているであろうGMS事業が、実は低収益(というか長年にわたり赤字)で、実際に利益を得ているのは、金融事業、不動産事業。そしてウエルシアです。

ウエルシアは、イオンとは別で単独展開している店舗が多いことから、ウエルシアはイオンのビジネスモデルとは区分して考えてよいと思います。

GMS事業で客寄せをして、実際には金融と不動産で稼ぐモデルです。

解説した動画はこちら↓

【イオン(8267)#1】ビジネスモデルが面白い。過去最大710億円の最終赤字!注目すべきKPIは?2021年2月期決算解説(2021年4月10日)

https://www.youtube.com/watch?v=3fjd0rZFDrU

このような○○を客寄せにして、実は違うところで稼ぐ、というのはいろんなところで見られるモデルです。

例えば、ドラッグストアは、安価な食品や日用品で客寄せをして、収益性の高い医薬品で利益を得る。といった形です。

イオンは、これを業種を大きくまたいで行っています。

(2) イオンのセグメントを概観してみる

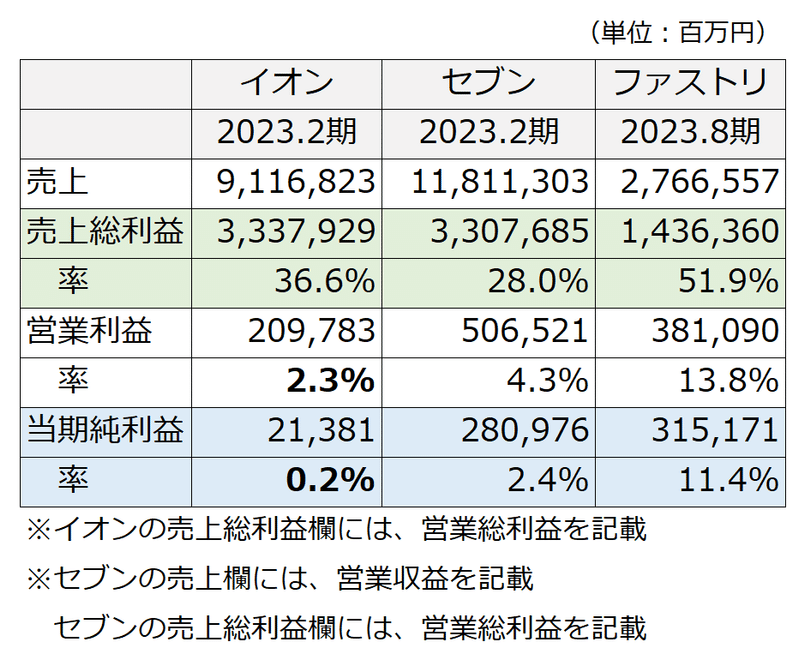

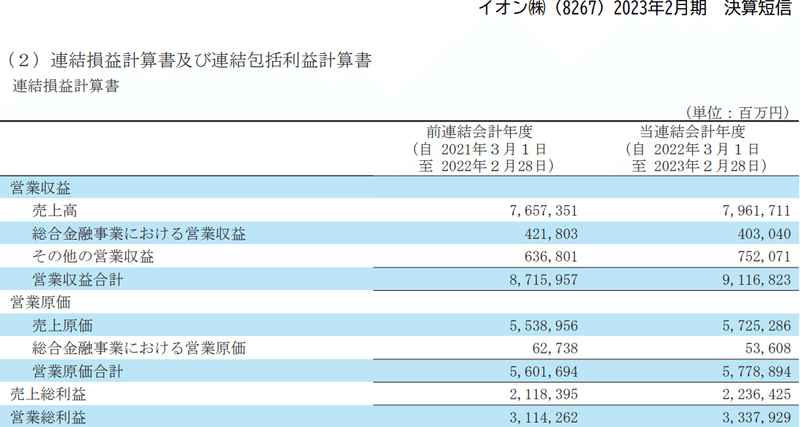

2023年2月期のイオンは、営業収益(売上高)が9.1兆円超、営業利益2000億円という巨大企業です。

セブン&アイHDが売上高11.8兆円、営業利益5000億円(2023.2期)、

ファーストリテイリングが売上高2.7兆円、営業利益3800億円(2023.8期)、

です。

巨大さとともに、収益性の低さ(営業利益率の低さ)が目につきます。

イオン、セブン、ファストリ、それぞれに業態が違うので、利益率が違って当たり前なのですが、比較してイメージをつかむことは大切だと思います。

イオンは、小売りだけでなく、金融、不動産業のコングロマリットとなっています。

セブンは、国内においてはフランチャイズ中心、海外においてはフランチャイズだけでなく直営店舗も含めた小売業です。

ファーストリテイリングは、衣料品のSPAです。

これら他業態と比べて、利益率が低いことがわかります。

また、東証の決算短信集計における小売業の平均は、4.14%となっており、これと比較しても、低いです。(2022年度決算短信集計【連結】《合計》(プライム・スタンダード・グロース)より)

グループ全体として、営業利益率は低そうだ、なぜだろう?という問題意識を持ちつつ、セグメントごとの状況を見てみましょう。

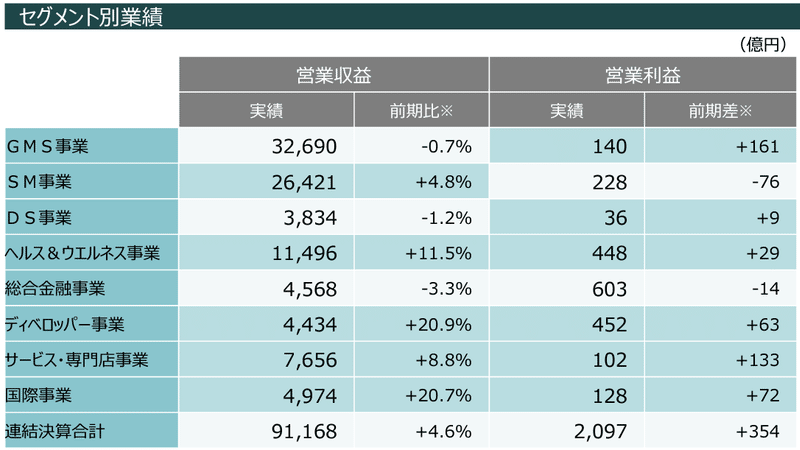

8つのセグメントがあります。

①GMS事業、②SM事業、③DS事業、④ヘルス&ウエルネス事業、⑤総合金融事業、⑥ディベロッパー事業、⑦サービス・専門店事業、⑧国際事業、です。

①GMS事業:GMSとは、General Merchandise Storeの略。いわゆる総合スーパーです。イオンの食料品、日用品を仕入・販売する事業です。

イオン北海道、イオンリテールなどの子会社がここに含まれます。

営業利益率は、0.4%です。

②SM事業:SMとは、supermarketの略です。スーパーですね。マックスバリュ東海、ユナイテッド・スーパーマーケット・ホールディングスなどの子会社がここに含まれます。

営業利益率は、0.9%です。

③DS事業:DSとは、discount storeの略です。ディスカウントストアです。

イオンビッグなどの子会社がここに含まれます。

営業利益率は、0.9%です。

④ヘルス&ウエルネス事業:ドラッグストアや薬局などです。

ウエルシアホールディングスなどの子会社がここに含まれます。

営業利益率は、3.9%です。

⑤総合金融事業:クレジットカードや銀行、保険など金融サービスを提供しています。

イオンフィナンシャルサービス、イオンクレジットサービス、イオン銀行などの子会社がここに含まれます。

営業利益率は13.2%です。

⑥ディベロッパー事業:ショッピングセンターの開発や運営を行っています。不動産の開発と賃貸ですね。

イオンモール、イオンタウンなどの子会社がここに含まれます。

営業利益率は、10.2%です。

⑦サービス・専門店事業:アパレル、靴などの専門店を運営します。

コックス、ジーフット、キャンドゥ、メガスポーツなどの子会社がここに含まれます。

営業利益率は、1.3%です。

⑧国際事業:海外での小売やサービスです。

営業利益率は、2.6%です。

8つあるセグメントのうち、金額面からグループ全体の利益に貢献しているのは、

④ヘルス&ウエルネス事業

⑤総合金融事業

⑥ディベロッパー事業

の3つであることがわかります。

この3つのセグメントでグループ全体の利益の約7割を稼ぎ出しています。

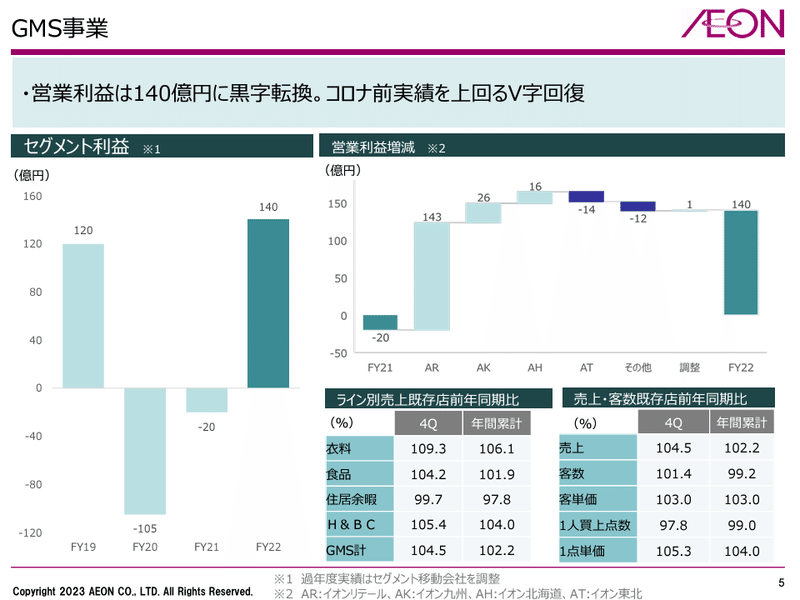

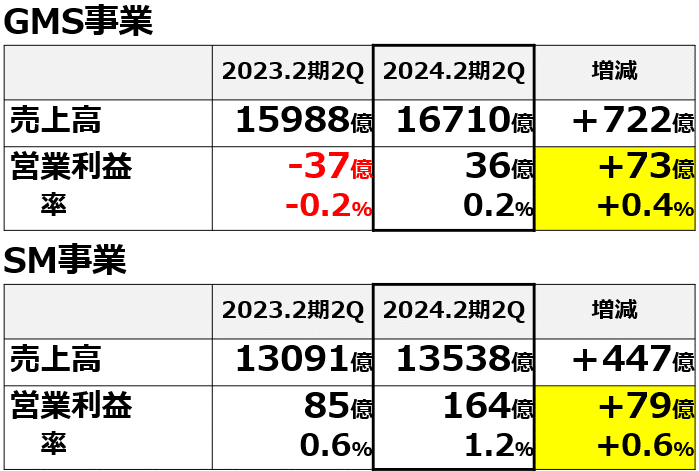

(3) 2024年2月期は、GMS事業が黒字転換

GMS事業については、セグメント赤字が継続していました。

ところが、2023年2月期に、このGMS事業が黒字転換しました。

2024年2月期も、これを書いている第2四半期時点においては黒字となっています。第3、第4とどのように着地するか、予断は許しませんが、ともかく第2四半期時点においてGMS事業が黒字化しているのは印象的です。

ただ、黒字化したとはいえ、前述の通り、小売業の営業利益率の平均が4.14%であるところ、イオンのGMS事業は0.4%ですから、収益性は非常に低いことがわかります。

なお、GMS事業が黒字化した要因について、決算説明によれば、①業務効率化(固定費削減)と、②プライベートブランドの浸透によるところが大きいようです。

(4) 増益要因としての「コストカット」と「売上成長」の違い

ひとくちに黒字化といっても、その要因がいわゆるコストカットか、売上成長かによって、性格はまったく異なります。

業務効率化というのは、つまるところ人件費等のコストカットであり、顧客に提供する価値の増加ではありません。あくまで、社内の業務を今までより少ない人員、短い時間で行えるようになった、ということであり、会社が顧客に提供する価値と直接は関係しません。

もちろん業務効率化によってできた余裕により、顧客に提供する価値を高める取り組みに資源を投入できる、ということはあります。

これに対して売上成長というのは、顧客に対して商品・サービスを販売する数量・単価が上昇したということであり、顧客に提供した価値の総量が増加したと言えます。

それが無茶な値引き販売でなければ、売上増は利益増につながります。

どちらも増益という意味では同じですが、どちらの方が良いかといえば、売上成長による増益です。

なぜなら、コストカットには限界がある、ということと、コストカットはつまるところ人件費の削減、仕入単価の低減など、困る人が出てくるということです。コストカットにより増益した当社は良いですが、その陰で仕事がなくなった人、値下げ要求に苦しむ仕入先などがいるわけです。

これに対して売上増は、顧客に対して提供する価値の増加であり、特に値上げによる売上増や、新市場開拓に伴う数量増であれば、社会全体に提供する価値の総和が増加することになります。

このように増益といっても、その要因がコストカットにあるのか売上成長にあるのかには留意が必要です。

それでは今回のイオンのGMS事業の黒字化(増益)は、どのように見ることができるでしょうか。

まず、①業務効率化(固定費削減)による部分は、コストカットによる増益であり、あまり面白くありません。

②プライベートブランドの浸透はどうでしょうか。プライベートブランドは、主としてトップバリュのことを指していると考えられます。このプライベートブランドは、イオンが自ら生産するのではなく、主としてOEMによる生産だと考えられます。

このトップバリュが、単なる低価格戦略であり、他のナショナルブランドと価格競争する性格のものであれば、あまりおもしろくありません。それに対して、むしろ他のナショナルブランドを凌ぐような価値を提供し、より高単価の商品を提供するものであれば、これはおもしろいです。

トップバリュは当初は低価格戦略ばかりでしたが、最近では高価格のものも投入していると聞きます。トップバリュがナショナルブランドを超えるようなブランドになることができれば、おもしろいですね。

(5) トップバリュとナショナルブランドを比較!

トップバリュのホームページを見てみると、各種商品が掲載されています。例えば、「北海道バター」を見てみましょう。

北海道産の原料乳のみを使用してつくったバター200グラムとのことで、本体価格438円(税別)となっています。

製造加工は「森永乳業(株)」として示されています。

それでは、森永乳業の同等商品を探してみましょう。

「森永北海道バター」という商品があります。

北海道のフレッシュな生乳から、なめらかでまろやかな風味のバターを作りました。200グラムで、希望小売価格495円(税別)となっています。

100g当たりの栄養成分をみても、ほぼ同等です。

価格もほぼ同等です。

類似商品として、「雪印北海道バター」も見てみましょう。

北海道の自然にはぐくまれたミルクのコクと風味が詰まったバターです。200グラムで460円(税別)となっています。

こうしてみると、トップバリュの「北海道バター」と「森永北海道バター」は、ほぼ同等のもので、価格は438円VS495円。

これに対して、類似品の「雪印北海道バター」は、460円。

差別化が難しく、価格競争になっている様子がうかがわれます。

結果として、イオンのバイイングパワー、セリングパワーが優勢なように見受けられます。

しかし、このような商品ばかりでもありません。

例えば、「醤油ラーメン」を見てみましょう。

白こしょうとにんにくをきかせたポークベースの醤油スープです。96グラム×5袋で、本体価格228円(税別)となっています。

製造加工は「日清食品(株)」です。

それでは、日清食品の同等商品を探してみましょう。

ところが、日清食品のホームページを探しても、まったく同等の商品が見当たりません。醤油ラーメンを探していくと、超有名ブランド「日清ラ王 醤油 5食パック」が見つかりました。

101グラム×5袋で、本体価格680円(税別)となっています。

価格がまったく違うので、こうなると顧客層も明確に分かれると思います。

「安ければよい」という層と、「高くてもラ王が食べたい」という層です。

これは、日清食品の商売がうまいと思います。

ラ王のファンには高価格で商品を提供し、ブランドにこだわらない消費者には、トップバリュのブランドで安価な商品を提供しているわけです。

このように、製造委託という仕組み上、もともとのブランドの付加価値をトップバリュが上回るということは至難の業と思いますが、同等の付加価値に高めるところまでは、商品によっては既に成功していると言えそうです。

決算説明会において、プライベートブランドの浸透は、これまで、ナショナルブランドに比べて、リーズナブルな商品というイメージであったPB商品について、付加価値を高めており(要は値上げをしており)、それが収益貢献している、ということが話されていました。

経営陣も同様の問題意識を有していることがうかがわれます。

(6) インフレによる客単価の上昇

このようなPB商品の値上げのような要因もあるのでしょうが、つまるところ、「インフレ」が追い風になったのだと思います。

PB商品の値上げも、そのようなインフレ環境下において実現したという側面があるでしょう。

それでは、決算説明資料を見てみましょう。特に1点単価に注目です。

これを見ると、

・1点単価が上昇している

・トップバリュ売上が伸びている

・1人当買上点数は減少している

ということがわかります。

もちろん、仕入値も上がっているのでしょうが、小売価格も値上げすることにより利幅が拡大しているものと推察されます。

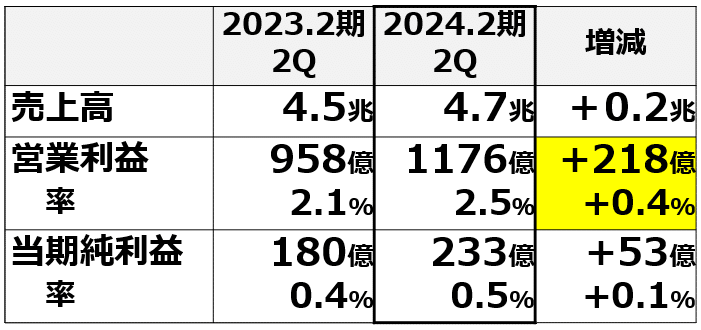

2023年2月期の第2四半期(累計)と、2024年2月期の第2四半期(累計)を比べてみましょう。

まずは全社のデータです。

(GMS事業、SM事業だけでなく全社のデータ)

売上はほぼ横ばいだが、営業利益が増加していることがわかります。

218億円(+22.7%)改善し、営業利益率は0.4%改善しています。

この218億円の改善の多くが、GMS事業とSM事業の営業利益改善によるものとなっています。

GMS事業で73億円、SM事業で79億円、合計152億円の改善で、全社の改善額218億円の多くを、この2事業で説明できます。

(7) 収益性を競合他社と比較する

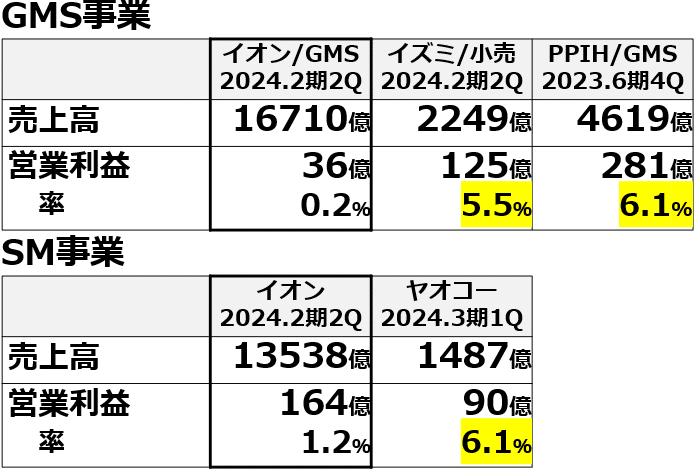

ところが改善したとはいえ、営業利益率は、GMS事業で0.2%、SM事業で1.2%。直感的に低すぎることは、わかります。

そこで、他社と比較してみます。

GMS事業においては、イズミが営業利益率5.5%、PPIH(パンパシフィックインターナショナルホールディング。ドンキの会社です)が6.1%ですから、イオンの0.2%という利益率がいかに低いか、ということがわかります。

ネガティブに見れば、イオンのGSM事業は非効率。ポジティブにみれば大きな改善余地があります。

仮にPPIHと同じ6.1%の利益率を実現できれば、イオンのGMS事業の営業利益は、1019億円となります。この第2四半期における全社の営業利益(累計)が1176億円でしたから、ほぼ2倍になる計算です。

さらにSM事業においては、ヤオコーが営業利益率6.1%です。こちらも仮に実現できれば825億円の営業利益となり、現在よりもプラス661億円です。

実現の可否は、よくわかりませんが、難しいと思います。

そもそも、売上高の規模を見れば、イオンが圧倒的に大きいです。小売業において規模が大きいということはバイイングパワーが強い、すなわち他社よりも安く仕入れることができる、といことです。

「仕入れて売る」についてはイオンの方が他社より有利なはずです。にもかかわらず、これだけ利益率で大きく負けているということは、他の部分がよくない、ということです。

そもそも小売で利益を出すビジネスモデルではない。

すなわち、「低収益のGMS事業で集客して、他の事業で利益を稼ぐというビジネスモデルである。」ということです。

イオンのGMSに消費者として行ってみると、他のスーパー等とは全く違います。

まず建物がきれい、天井が高い、通路も幅広く、多数の商品が並んでいます。スーパーとしてはオーバースペックだと感じられます。

でも、イオンは、そのきれいで広く、開放感のある店舗に来る人達から金融で稼ぎ、そこに出店するテナントの賃貸料で稼ぐビジネスモデルなのですから、それが適切なスペックなのです。

広い店舗で気分よく買い物をするために多くの人を集めることが肝心なのです。

ですから、どれだけバイイングパワーがあっても、GMS事業では利益が出ないし、出なくていいのでしょう。

さらに株主優待を提供して、とにかく同じ人に何度もリピート来店してもらうことも大切です。

その結果、GMS事業の利益率が下がったとしても、それは仕方のないことです。そのようなビジネスモデルである、と考えるべきなのでしょう。

おそらく他のGMSやスーパーと比べたときに、

・粗利率が低い(高くはない)

・減価償却費、修繕費が多い

・光熱費が高い

といった特徴があるのではないかと思います。

(セグメントごとの粗利率や販管費が、IR資料においては示されていないので、推測です。)

2. プライベートブランド問題について

イオンのトップバリュに限ったことではなく、プライベートブランド全般についての問題提起というか、留意点として、考えていることです。

詳しくは別稿にしたいと思います。

今回、イオンの収益性改善に貢献したとされるプライベートブランド商品(以下、PB商品)。

イオンであればトップバリュです。

PB商品は、いろいろな業界、いろいろな企業が取り組んでいます。

多くの場合は、自社で製造しているわけではなく、他社に外注するOEMの形を取ります。

ブランドは自社の「PB商品」だが、生産は外部という形です。

いわゆる垂直統合です。

小売企業がその上流である製造プロセスも自ら実行する、ということです。

そちらに振り切った企業として代表的なのはファーストリテイリング(ユニクロ)やニトリで、商品をPB商品のみにして、小売と製造の両方をやってしまう、製造小売り(SPA)です。

ファーストリテイリング等は、店舗において自社のPB商品のみを並べます。これに対してイオンやセブンなどは、多くのナショナルブランド商品の中に自社のPB商品も並べる形をとっているという点で異なります。

PB商品は一般に収益性(粗利率)が高くなります。

ですので、利益を求める企業の行動としてPB商品を志向するのは自然な経済活動です。

ただ、結果としてできあがる社会は、同じブランドの商品ばかり、となってしまう可能性を秘めています。

例えば、イオンに行ったときに全ての商品がトップバリュだったらどうでしょう。

安くてよいものかもしれませんが、画一的で、多様性のない社会になっていくのではないか、と心配になってしまいます。

企業が大規模化していくことで、商品や、あるいは街並みが、画一的、標準的なものとなって、多様性が失われる可能性があるということです。

どの駅前にもマクドナルドがあり、郊外を車で走ればスターバックス。日本全国、どこでも同じ風景を目にします。

このような社会の在り方をどう考えるか?

正解はないですが、常に心のなかで問い続けたいテーマです。

とはいえ、実際の社会では、WEBの力を使って多様化も急速に進んでいます。

大企業による標準化とWEBを駆使した多様化とが、同時に起こっているのが現在です。

PB商品を作る企業を批判しているわけではありません。

あくまで個々の主体が経済合理性を追求した結果、どのような社会ができあがるか?について問題意識を持とう、という提案です。

3.非支配株主持分について

イオンのビジネスモデルを特徴づけるもう1つの要素が「非支配株主持分」です。

「1.イオンのビジネスモデル」では、主として、セグメントごとの収益性に注目しましたが、ここではセグメントごとのガバナンスの在り方について注目したいと思います。

(1) 非支配株主持分(BS)と非支配株主損益(PL)

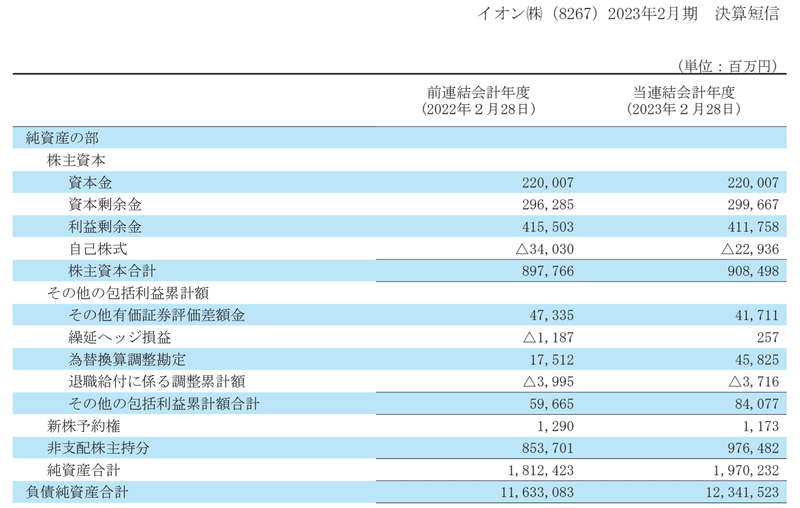

イオンの貸借対照表の純資産の部を見てみましょう。

負債純資産合計(=総資産)が12兆3415億円です。

これに対し純資産合計は1兆9702億円となっています。

さらに純資産の内訳を見てみると、

株主資本 9084億円

その他の包括利益累計額 840億円

新株予約権 11億円

非支配株主持分 9764億円

となっています。

純資産については、聞きなれているという人も多いと思います。が、この内訳については聞いたことがない、という人がほとんどだと思いますので、内容を見てみましょう。

(2) 株主資本の構成項目

株主資本は、その名の通りで、株主の資本、株主の取り分です。

株主が出資したお金である「資本金」や「資本剰余金」、

それを元手に会社が稼ぎ出した利益である「利益剰余金」、

株主への払い戻しである「自己株式」、

が株主資本の構成項目です。

純資産、とか、自己資本、といったときに真っ先にイメージする内容です。

(3) その他の包括利益累計額

その他の包括利益というのは、いわゆる「含み損益」を指します。

いずれもテクニカル、専門的で、理解しづらいと思います。

この項目は読み飛ばしてもらっても大丈夫です。

「その他有価証券評価差額金」は、会社が保有する有価証券のなかでも長期的な目的で保有する有価証券について発生している含み損益を意味します。

そもそも、短期的な売買目的で保有する有価証券については、含み損益をそのまま損益計算書に利益や損失として認識します。

これに対して、長期的な目的で保有する有価証券は、その時価変動を損益計算書に認識することが、企業業績をゆがめてしまうと考えられることから、損益計算書には原則として認識しません。

他方で、含み損益が発生していることは、投資家に対して開示すべき、という考えから、その有価証券を時価評価したうえで、含み益を貸借対照表の純資産の部のその他の包括利益として表示することとされています。

なお、仮に売却した場合にかかる法人税等を考慮した後の含み益の金額が、その他有価証券評価差額金として貸借対照表に計上されます。

「繰延ヘッジ損益」は、デリバティブのうち一定の条件を満たすものについて、含み損益を損益計算書に計上せずに、貸借対照表の純資産の部に計上したものになります。

「為替換算調整勘定」は、海外子会社に対する出資の為替差損益です。海外子会社に出資したときに比べて円安になれば、円ベースでみたときに為替差益が発生します。しかし、海外子会社に対する投資で為替差益が発生したとして、これを損益計算書に取り込むのは、やはり企業業績をゆがめてしまうので、損益計算書には計上せず、貸借対照表の純資産の部に計上します。

為替差益が発生していれば、為替換算調整勘定はプラスに、為替差損が発生していれば、為替換算調整勘定はマイナスとなります。

「退職給付に係る調整累計額」は、従業員の退職金の積立・運用に関連して発生している含み損益となります。

このようにその他の包括利益累計額は、含み損益という性格を有しており、未実現の損益であるため、株主資本(株主の取り分)とは、区分して認識されています。

(4) 新株予約権

新株予約権は、これを所有している人が、一定の条件のもと、希望すれば株式を取得できる権利です。

この権利を獲得するのに、金銭の払い込み等が行われることがあり、その金額が新株予約権として表示されます。

これも、現在の株主の取り分ではなく、また、まだ正式には株式になっていない状態であるため、株主資本とは区別されます。

(5) 非支配株主持分(BS)

やっと非支配株主持分まで来ました。

非支配株主持分とは、子会社の株主のうち連結グループ外の株主の持分を言います。

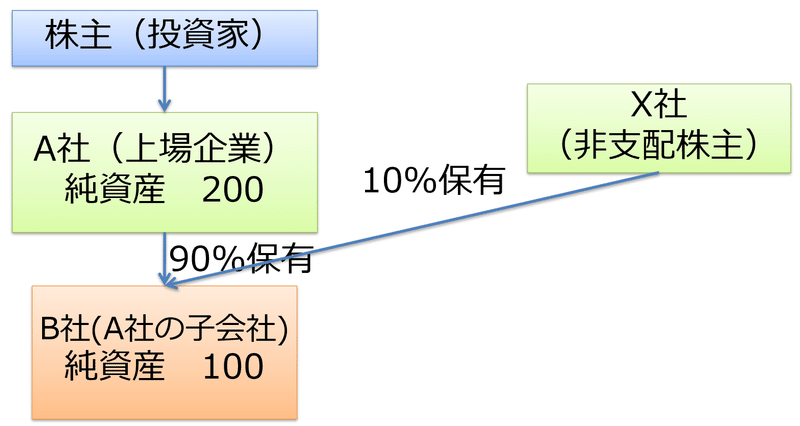

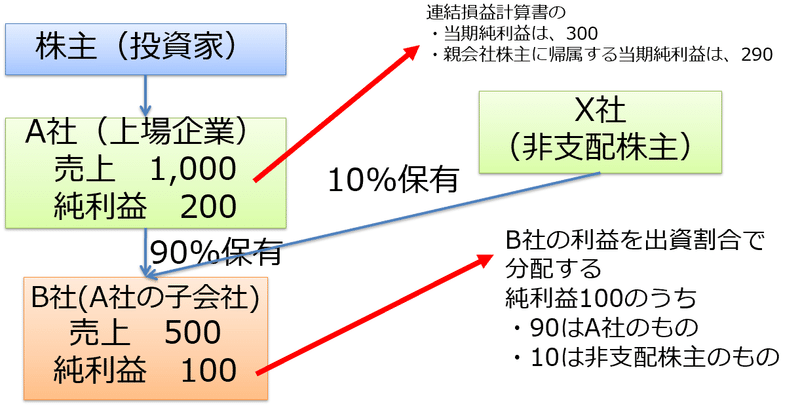

言葉で説明しても分かりにくいので、図で見てみましょう。

上場企業であるA社に子会社B社があります。

子会社B社の純資産は100です。

株式の所有割合は、親会社であるA社が90%、連結グループ外のX社が10%所有しています。

このとき、「A社は、B社の支配株主」であり、「X社は、B社の非支配株主」といいます。

支配株主とは、言葉の通りで、B社を支配している。具体的には、株主総会においてA社の意向に沿う者を取締役として選任し、経営に実質的な支配力を有しています。

一方、非支配株主とは、支配株主以外の株主をいいます。

このとき、B社の純資産のうち、90%である90は、A社のもの、ひいてはA社の株主のもの。といえます。

残りの10%に相当する10は、X社すなわち非支配株主のもの。といえます。この10を非支配株主持分といいます。

イオンで特徴的なのは、この非支配株主持分が多額である、という点です。

考えてみると、イオンは、子会社の中に上場している企業がたくさんあります。

・イオンフィナンシャルサービス

・イオンモール

・イオンディライト

・イオンファンタジー

・ウエルシア

などです。他にもあります。

これらの上場子会社は、上場しているくらいですから、イオン以外の株主、すなわち非支配株主が多数存在しています。このため、イオンは貸借対照表における非支配株主の金額が多額となっているのです。

具体的には、純資産合計は1兆9702億円のうち、非支配株主持分は9764億円と約50%にもなります。

すなわち、純資産が1兆9702億円あっても、イオンの株主の取り分は、そのうちの約半分である、ということになります。

(6) 非支配株主損益(PL)

続いて、損益計算書を見てみましょう。

各段階の利益に注目します。

まず売上総利益は、いわゆる粗利です。

イオンは、小売業と金融業などを行っており、売上総利益は小売業に関連する利益を示していると考えられます。

「営業収益のなかの売上高」ー「営業原価のなかの売上原価」

で算出されます。

営業総利益は、売上総利益に小売業以外の粗利を加算したものと考えられます。

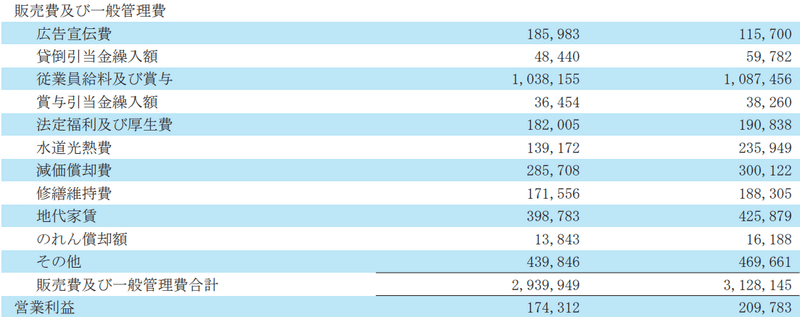

続いて、営業総利益から販管費を引いたものが営業利益です。

これはおなじみですね。

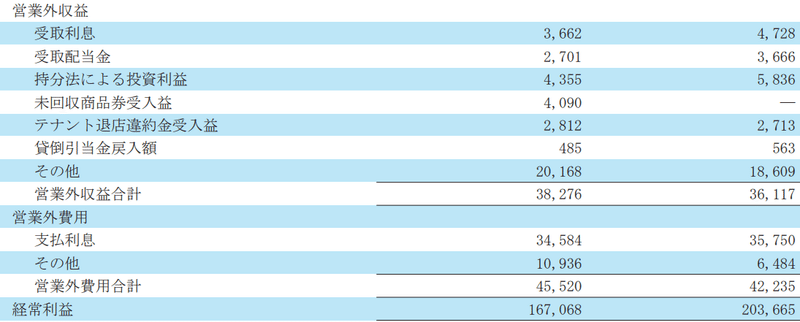

営業利益に営業外収益を加算し、営業外費用を控除したものが経常利益です。

これもおなじみですね。

経常利益に特別利益、特別損失を加算・減算して、税金等調整前当期純利益。

そこから法人税等を控除して当期純利益。

そして最後の、下から2行目「非支配株主に帰属する当期純利益」に注目です。

①当期純利益 84,371

②非支配株主に帰属する当期純利益 62,989

③親会社株主に帰属する当期純利益 21,381

の関係ですが、

①-②=③

となっています。(四捨五入の関係で1だけズレてますが。)

それでは、EPS(1株利益)やROEを計算するときに使う利益は、上記①②③のどれでしょうか?

答えは③です。

①当期純利益ではなく、③親会社株主に帰属する当期純利益が、親会社であるイオンの株主にとっての利益となります。

図で見てみましょう。

A社が上場企業であり、投資家が株式を売買しています。

その子会社がB社で、A社の保有割合は90%です。

残りの10%は、A社以外(グループ外)の投資家X社が株主です。

このときX社を非支配株主といいます。

連結グループ全体での売上、純利益を単純に合算してみると、

売上 A社 1,000+B社 500=1,500

純利益 A社 200+B社 100=300

となります。

(A社とB社間での取引は、無いものとします)

B社の純利益100のうち、

90%は、親会社であるA社の取り分であり、

10%は、非支配株主であるX社の取り分であると考えられます。

これは、配当金をイメージすると、わかりやすいでしょう。

仮に、B社の純利益100すべてを株主に配当する場合、株式の保有割合に応じて配当金を支払いますから、

A社への配当金 90

X社への配当金 10

となります。

すなわち、A社の取り分が90、X社の取り分が10ということですね。

一般的に、非支配株主の持分は、この例のように10%など、比較的少ない割合であることが多いのですが、イオングループの場合は、非支配株主の保有割合が多い傾向にあります。

というのも、イオングループの場合、子会社も上場している場合が散見されます。イオンが親会社で子会社が上場している場合、筆頭株主はイオンになりますが、非支配株主も多くなります。

なお、上記のモデルケースでは、単純化のために非支配株主が1者(X社)のみとしましたが、非支配株主が例えば1,000者であっても、10,000者であっても、考え方は同じです。

本稿の前半の方で見ましたが、イオンは特徴的なビジネスモデルであり、収益性の低いGMSで集客し、不動産と金融で稼ぐ、という特徴がありました。

イオングループで不動産事業を行うのが、イオンモール(8905)です。

2023年2月期においては、純利益が約130億円でした。

株主のうち、イオンの保有割合が約58%、それ以外の非支配株主が42%です。

よって、純利益130億円のうち、58%の75億円が親会社であるイオンの株主もの、42%の55億円が非支配株主のもの、ということになります。

同様にイオングループで金融事業を行うのが、イオンフィナンシャルサービス(8570)です。

2023年2月期においては、純利益が306億円でした。

株主のうち、イオンの保有割合が約48%、それ以外の非支配株主が52%

です。

よって、純利益306億円のうち、48%の146億円が親会社であるイオンの株主のもの、52%の160億円が非支配株主のもの、ということになります。

こうしてみると、イオングループ全体では、純利益をたくさん稼ぎ出しているように見えますが、イオンの親会社株主の取り分だけに注目すると、だいぶ見え方が変わってきます。

これが、イオンの業績を見るときに、特に留意しなければならない点なのです。

(7) PERを考えてみる

それでは、PERについて、考えてみましょう。

イオンの時価総額は、約3兆円です(2024年3月)

①当期純利益 843億円をもとに倍率を計算してみると

3兆円÷843億円=35倍

となり、既に、割高感があります。

しかし、これはあくまで非支配株主の利益も含んだものですから、ここから非支配株主利益を引いて、親会社株主に帰属する当期純利益213億円で、倍率を計算してみましょう。

③親会社株主に帰属する当期純利益213億円をもとに倍率を計算してみると

3兆円÷213億円=140倍

となり、過熱感があります。

このように、非支配株主に帰属する純利益が多い企業は、株価の妥当性を考える際にも注意が必要です。

イオンは、好例といえます。

こちらの動画で解説しているのでご参考に。

この記事が気に入ったらサポートをしてみませんか?