至急読んでください!【今話題のテーマ】「国民は納税すべきか?」について解説します

この記事を読むと・・

納税「義務」がなぜ日本の憲法にあるのかわかります

日本人がなぜ納税意識が低いのか、税制の歴史を通じてわかります。

なぜ年末調整があるのか、そして給与所得控除はなぜあるのかわかります(制度の内容でなく、なぜその制度が存在するのかがわかります。)。

裏金(脱税)がまかり通り、国民には納税義務を主張する自民党そして総理大臣

自民党議員を中心として裏金問題が大きな話題となっておりますが、裏金で脱税した自民党の議員は、本来処罰されるところ何ら調査もされることなくこの笑顔です。

そして、国税庁のポスターがブーメランになると話題になっていましたね。

そんな中「国民には法律に則って納税しろ」と、岸田総理が呼びかけて「自分達は脱税して法律を守らないのに、国民には法律を守って納税しろってどの口が言っているんだ」と大きな反感を買っていましたね。

自分たちは脱税、国民には納税をちゃんとしてくださいなんておかしな話です。

そんな中、今盛んに話題になっているのが「納税義務」についてです。

教育、勤労と合わせて国民の3大義務なんて言われたりしますが、

では本当に国民は納税すべきなのでしょうか?

国民は納税すべきか?

答えは「YES」です。残念ながらという表現は正しくないかもしれませんが、憲法30条に納税の義務が定められています。

ですが、この回答をもっと正確に表現するならば

「YESになるように仕組まれた」

と言った方がいいかもしれません。

その理由についてこれから説明していきます。

※この話は税理士が登録するときの研修で教わる内容で、私見で語っている訳ではありません。理解不足の部分もあるかと思いますがご容赦ください。

主権者が天皇から国民に移った憲法

納税義務は、よく「教育と勤労と納税が国民の三大義務だ」なんて論調で語られたりします。

この納税義務ですが、第二次世界大戦前にもその規定がありました。

かつては天皇が主権者だったので「主権者である天皇が国民に納税の義務を命ずる」という理屈が通りました。

しかし、戦後の憲法では主権者が国民だったので「主権者である国民が、主権者である国民に義務を命ずる」というのは理屈が通らなかったので、草案では納税義務の規定はありませんでした。

そこで慌てたのが大蔵省(現在の財務省・金融庁)です。

土壇場で入れられた国民の三大義務

大蔵省は「納税の義務がないと国民は納税してくれなくなるのでは」と危惧し、その結果、議員を説得して憲法の草案を修正させることに成功します。

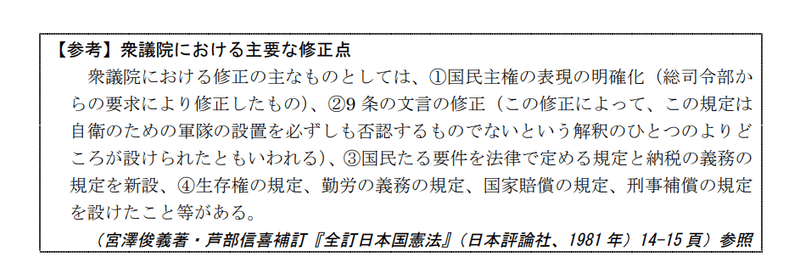

添付画像の④をみてもらうとわかりますが、最初は勤労の義務もなかったのです。

なぜ国民はここまで税に関して疎いのか?

それにしても、なぜ我々は納税について知識もリテラシーもここまで低いのでしょうか。

その理由もあります。

今の日本はサラリーマンが9割近く(就業者6700万人に対して、雇用者が約6000万人、自営業者が約640万人)を占めており、個人事業者より圧倒的に数は多いです。

個人事業者は、自分で税金計算をして、納税まで自分でしないといけないので、納税意識はサラリーマンより全然高いでしょう。

ではサラリーマンはなぜ納税意識が低いのでしょうか?

それは、源泉徴収で毎月概算税額が徴収され、年末調整で自動で確定金額を会社に計算してもらえるため、一度も本人で計算することがないためです。

では、年末調整はなぜ出来たのでしょうか?

よく考えてみると年末調整も不思議な制度です。会社が代行して個人の所得税を無料で計算して、更にその納税まで代行してあげる制度ですからね。

会社は国から手数料(補助金なりなんなり)もらってもいいくらいだと思います(笑)。

そんな年末調整が出来たのには経緯があります。

S22に申告納税制度が導入されましたが、その時に大蔵省が年末調整を同時に入れたことにより出来ました。

それは大蔵省が徹底的なアメリカ的な申告納税制度を嫌がったためです。

※アメリカ的な申告納税制度については以下をご参照ください。※

日本では、会社が年末調整で年間の総税額を見直し源泉徴収で調整を行うため、ほとんどの給与所得者は自分で確定申告をする必要がありません。これに対しアメリカでは、給与所得者、自家営業者、投資所得のあった人など収入のあった人は、原則としてすべて確定申告書を作成して連邦IRSと州の税務当局の両方に毎年申告期日までに提出する必要があります。

源泉課税を基本とする日本の税制とは異なり、アメリカでは給与所得以外の利子、配当、不動産賃貸等の所得も損益通算し、確定申告する総合課税方式を採用しています。この方式は、申告する側にとっても、またその処理を行う連邦及び州政府にとっても時間を要する複雑な手続きでありますが、納税者が投資内容の選択により税額を操作できるという柔軟性も持ち合わせています。

申告納税制度とは、納税者が自分で税額を計算して申告する制度です(サラリーマンだと医療費控除や住宅ローン控除申告の1年目などでしかする機会がないですが、個人事業主の方だと毎年してますよね。)。

申告納税制度とは反対に賦課課税方式というものがありますが、こちらは税額を課税庁が決定して、その決定された税額を納税者が納税するという方式です。

まあ、確かに全国のサラリーマンから個人事業者が自分達で計算した税額を管理する時間と労力のコストを考えると無理もないとも言えなくもないですが、(意図したか否かは置いておいても)このことが納税者の意識に与えた悪影響は計り知れないものがあります。

そして、このことは給与所得控除ともかかわってきます。

給与所得控除と年末調整

給与所得控除とは、概算経費分を認めてくれる制度です。

例えば、年収が500万円のサラリーマンだったら144万円が概算経費として認められます。

この分を差し引いた金額が給与所得になります。

年末調整を行うためには、個人個人がそれぞれの経費を集計して申告するものでなくもっと簡便的に計算できる制度、つまり給与所得控除という、一律のルールで経費を計算できる制度が必要だったので導入されたのです。

本来的には、概算控除と実額計算(実際にレシート一枚一枚集計した計算)のどちらか選択であってもよいところですが、サラリーマンには基本的に認められてません(特定支出控除というほぼ使っている人が皆無の制度はありますが。)。

年末調整が導入され税額を計算することがない国民が増えた結果

「サラリーマンがほとんど税金について考えることがなくなってしまったのは、我が国の戦後の税制の一大欠陥だ」

と租税法の世界で有名な某教授はおっしゃっていました。

自分もこの考え方には深く賛同するところであります。

今こそ目を覚ますべき。

そんな納税意識が低かった我々ですが(自営業者の方は既に高かったかもしれませんが)、主権者は我々国民です。

明るい未来のために、我々ひとりひとりが主権者であることを自覚して、立ち向かっていかなければならないと思います。

日本国憲法

日本国民は、正当に選挙された国会における代表者を通じて行動し、われらとわれらの子孫のために、諸国民との協和による成果と、わが国全土にわたつて自由のもたらす恵沢を確保し、政府の行為によつて再び戦争の惨禍が起ることのないやうにすることを決意し、ここに主権が国民に存することを宣言し、この憲法を確定する。そもそも国政は、国民の厳粛な信託によるものであつて、その権威は国民に由来し、その権力は国民の代表者がこれを行使し、その福利は国民がこれを享受する。これは人類普遍の原理であり、この憲法は、かかる原理に基くものである。われらは、これに反する一切の憲法、法令及び詔勅を排除する。

日本国民は、恒久の平和を念願し、人間相互の関係を支配する崇高な理想を深く自覚するのであつて、平和を愛する諸国民の公正と信義に信頼して、われらの安全と生存を保持しようと決意した。われらは、平和を維持し、専制と隷従、圧迫と偏狭を地上から永遠に除去しようと努めてゐる国際社会において、名誉ある地位を占めたいと思ふ。われらは、全世界の国民が、ひとしく恐怖と欠乏から免かれ、平和のうちに生存する権利を有することを確認する。

われらは、いづれの国家も、自国のことのみに専念して他国を無視してはならないのであつて、政治道徳の法則は、普遍的なものであり、この法則に従ふことは、自国の主権を維持し、他国と対等関係に立たうとする各国の責務であると信ずる。

日本国民は、国家の名誉にかけ、全力をあげてこの崇高な理想と目的を達成することを誓ふ。

この記事が気に入ったらサポートをしてみませんか?