山根あきらさんよりご紹介!「#創作大賞感想」の、そのまた感想・・・「感想の二番煎じ」もまた美味しい。制度会計と管理会計の違いは?経理実務の「リアル」もじっくり解説。

大変ありがたいことに、山根あきらさんに拙稿『図解!原価計算基準』をご紹介いただきました。山根あきらさんが投稿されたお題は「 #創作大賞感想 」。そして私は、この「#創作大賞感想」への更なる感想と、いわば山根あきらさんの「二番煎じ」の記事を今回投稿させていただきました。

ただ「二番煎じ」と言いましても、侮ることなかれ・・・。山根あきらさんと私の(お互い専門分野こそ違えど)学問への愛は深く、もともとの記事が「超濃厚」なので「二番煎じでも美味しい?」具合に仕上げました。

で、目次は次の通りです。最後までお楽しみいただけると嬉しいです。

1.ご紹介いただいた『図解!原価計算基準』

山根あきらさんの「 #創作大賞感想 」と引用いただいた拙稿はコチラ。うん、表紙の男性も(個人的な感想ですが)アメリカンでダンディー!!発見するや否や、嬉しくて直ぐにTwitter投稿しました。

note界のカリスマ、山根さんに拙稿note『図解!原価計算基準』をご紹介いただきました🤗✨。見ている人には見ていただいているんだなぁ〜と感謝です🥹!

— 稲垣経営研究所|note8周年事業発表会公認レポータ(税理士・中小企業診断士) (@hiraku1977_note) July 21, 2023

「図解!原価計算基準」🙄| #創作大賞感想|山根あきら/妄想哲学者🤔 @l6ep9Pc4vHqfxSP #note #学問への愛を語ろう https://t.co/OZntRdA6Gg

2.とても励みになる紹介内容とコメント

では気になる紹介内容(全文)を見ていきましょう。

今週の月曜日で、創作大賞2023の募集が締め切られた。フォローしている方の作品を中心に、実にさまざまな応募作品を読んできた。

今回は前回の創作大賞とは異なり、部門ごとの応募になったが、やはり小説の投稿が多かった。

その中で、稲垣経営研究所さんの「図解!原価計算基準」は、異彩を放っていた。

簿記の知識がないと「そもそも原価ってなに?」という感じになって、文字を追っているだけだとイメージがわきにくい。

稲垣経営研究所さんの作品も決して簡単ではないのだが、添えられた図解を見ながら読むとイメージがわいてくる。

中でも私の印象に残ったのは、6/10に投稿された記事(↑)。

この記事の図②では、個別原価計算と総合原価計算の違いをイラスト図解しているが、「個別原価計算=理論的」「総合原価計算=会計的」と説明されていて「なるほど👀」と膝をうった。

その昔、私は経済学部だったが、簿記が苦手だった。その当時、こういう参考書があったらよかったのになぁ、と思いながら拝読しました。

予備知識や実務経験を何も持たずに、簿記、特に原価計算を独学することは難しい。これから日商簿記試験や税理士試験を志す方には、特に読んでほしい作品である。経理部門ではない部門で働く人にとっても、原価計算と無縁ではない。「図解!原価計算基準」を読んでおけば、とりあえず十分だろう。

コメントのやりとりも、とても温かく「創作意欲」を掻き立てるお言葉。

正直、noteで原価計算をネタに記事を投稿しまくっても、専門的でマニアックな領域なので通常はスルーされ、かろうじてフォロワーの方からは、あわよくばスキをいただければ良いなぁ~と思っていましたが、まさか「 #創作大賞感想 」をいただくなんて・・・と嬉しいサプライズでした!

3.制度会計と管理会計の違いをどう説明?

ところで、山根あきらさんの記事の最後にご要望いただきました。

P.S.

「図解!企業会計原則」や「図解!管理会計」も期待しています😀。特に管理会計ってなにを学べばいいのか、最初の一歩がわかりません😱。

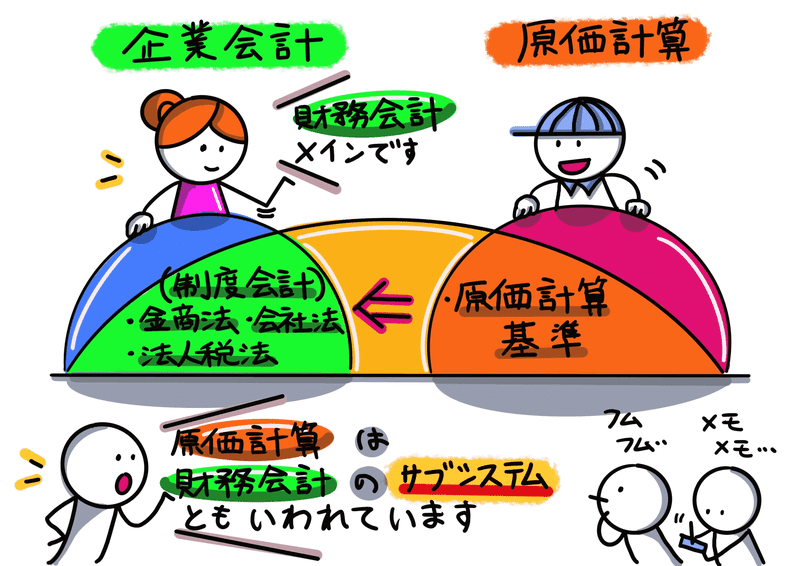

ここで「企業会計原則」や「管理会計」って何?・・・との声も聞こえてきそうなので、ざっくり図解します。今まで投稿してきました「原価計算」を起点に下図②で説明します。

まず「原価計算」部分・・・これは上図②の「橙色」と「赤色」部分になります。橙色が「原価計算基準」で制度上規定されている部分、赤色は「特殊原価調査」とよばれ、原価計算が価格交渉や経営上の意思決定に使用される、制度上規定されていない実務部分になります。

次に「管理会計」部分・・・これは上図②の「赤色」部分になります。管理会計は一般的に企業の「予算と実績の管理」からスタートし、経営上の意思決定に使用されるからです。「赤色」部分だけと範囲は狭く見えますが、実は逆。企業によって運用方法が全然違うので、かなり深い領域になります。

最後に「企業会計原則」・・・これは上図②の「緑色」部分の「財務会計」部分に含まれます。「原価計算」は「財務会計」(=制度会計と捉えていただいて大丈夫です)のサブシステムともいわれています通り、制度会計のいわば「本丸」部分が「企業会計原則」になり、非常に多くの会計学者が議論してきている部分になります。

イメージ的に「原価計算基準」が中ボスだとしますと、その後ろに「管理会計」と「企業会計原則」の2人の大ボスが控えているイメージです。私は中ボスで力尽きていますので、大ボスは厳しい・・・山根あきらさん、ご期待に沿えず申し訳ございません。下記事のような屍になり、スキも減少しちゃいました・・・💦。

ただ「特に管理会計ってなにを学べばいいのか、最初の一歩がわかりません😱。」といただいていますのですが、記事化は無理でも「最初の一歩」だけはイラスト化できるのではと考えています。で、下図③をご覧ください。

まず「制度会計と管理会計の違い」・・・教科書的に説明しますと「制度会計=国税や銀行などの外部への報告、管理会計=社内での経営管理に使う」となります。これをちょっと深掘りしてみます。

私の場合、初めてこの説明を聞いたとき「あれぇ??・・・二重帳簿をもつんだぁ!?・・・」と勘違いしました。そこで個人的には「業務の側面」で整理するようにしています。つまり、制度会計=情報のインプット、管理会計=情報のアウトプットから整理するのも一案です。

これで「情報面」で見てみましょう。業務上、制度会計の側面は「経理伝票を入力」したり、「税務申告書や決算報告資料を作成」したりと「インプット作業」が中心になります。これに対して、管理会計の側面は「インプットされた経理情報を取り出して経営者に報告する」といった「アウトプット作業が中心になります。

次に「人材面」で見てみましょう。制度会計のインプット作業は「画一的な作業」になります。つまりどのような経理担当が入力したとしても、入力情報は同じ。逆に「同じ取引なのに人によって伝票入力が異なる」のはマズイことになります。(税法の解釈で意見の相違がある・・・といった例外もありますが、最終的に「真実は一つ」です。)よって、処理の正確性が課題となってきます。これに対して、管理会計のアウトプット作業は「人それぞれ異なる作業」になります。つまり経理担当と経営者個々人のセンスが課題になってくる訳ですよね。ゆえに「人材育成面」も制度会計と管理会計では異なってくる訳です。

最後に「人材育成面」について見てみましょう。制度会計=インプット作業中心なので、細かくて正確な人向け、管理会計=アウトプット作業中心なので、他人との意思伝達が得意(いわゆるコミュニケーション力が高い)人向けの一面もあると思います。経理=細かくて正確な人しか向かない・・・とのイメージもあるかもしれませんが、大雑把な性格の人も管理会計の分野で活躍している話もよく聞きます。逆に、簿記の勉強が得意だけど、仕事は苦手・・・という方は、実はコミュニケーション力が求められる管理会計領域に身を置いているからで、制度会計領域に転身すると活き活き仕事ができるようになるケースもあったりします。

ちなみに今回は特別、図③の「山根あきらさんバージョン」も作成してみました。山根あきらさん、よろしければご査収ください!!

これで「制度会計と管理関係の違い」がざっくりイメージ出来たかと思いますので、次に「管理会計の第一歩」・・・これからは超マニアックな内容になりますので、次章「補足」で独立記載します。

※補足:「管理会計の第一歩」

まず管理会計の第一歩は「予算と実績の管理」から始めるのが一般的に多いような気がします。厳密には違いますが、イメージ的には原価計算基準四六【標準原価計算制度における原価差額】です。

これだけでしたら管理会計は、未だ教科書的に説明できそうですが次が厄介。予算管理の仕方が会社によってバラバラだから、会社組織が異なれば管理も異なってくるという訳です。しかも同じ会社でも、工場と研究所の組織体系が異なれば、管理会計のアプローチも異なってきたりします。

実際に「管理会計の教科書」は巷に市販されていますが、繰り返しにはなりますが予算管理の仕方が会社によってバラバラだから、読者にとって「再現性が乏しい」ところが教科書化の難しいところではないでしょうか。おそらく著者も「ここまでは一般論に落とし込めるだろう」と線引きした上で執筆されていると推測します。

なお私もnote記事で「管理会計」領域(≒最新の原価計算)に踏み込んでいますが、「どこまで掘り下げるのか?」迷いながら、次の記事『最先端の原価計算と都市伝説(監査法人1年目の教科書)』を投稿しました。よろしければご笑覧ください。(なおコチラも「創作大賞」応募作品です。)

4.今後の原価計算ネタとちょうぴり懺悔・・・

以上、いかがだったでしょうか。他のSNSであるTwitterとは別の、noteのコミュニケーションを楽しみながら記事にしてみました。よくマーケティングの教科書に「想定読者を明確にしなさい!」とありますが、ペルソナ的に一人の読者を想定して記事にするのも楽しいですね。

そして今回の想定読者は、山根あきらさん。ご紹介頂いた「 #創作大賞感想 」のおかげで、私の中で頭の整理もできました。また楽しみながらnote記事を書けました(描けました)。本当にありがとうございました!

あっ・・・「原価計算ネタ」で、note読者の皆さんへの告知、というより謝罪(懺悔?)があります。申し訳ございません。

2023年5月25日に、以下の記事を「前編」として投稿し、「後編」を「総合原価計算と個別原価計算」と予告しましたが「後編はナシ」でお願いします。なんだか表紙も伏線になっていたみたいですね。💦

もし全体が気になる方がいらっしゃいましたら『図解!原価計算基準』の他のnote記事、もしくは中央経済社から出版予定の『原価計算本』(発刊日は未定ですが)をご購入いただけると嬉しいです。商業出版ということで、既にnoteで投稿しました記事とは、全然異なる原稿にリライトしています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?