まるっと財産評価【前編:土地以外】

書店の税務関連書籍で「財産評価」のタイトルを、見かけた方も多いかと思います。あまり馴染みがないので気にも留められていないかもしれません。例えば財産評価のうち「土地」や「株式」だけをテーマにしたものでも大ボリューム。あまりにも書籍の分厚さが「鈍器」になりそう(笑)ですが、相続税及び贈与税においては財産評価が重要となってきます。

そこで「漫画の力」を借りて導入部分を説明したいと思います。学研のまんがでよくわかるシリーズ『税理士のひみつ』は無料公開されていますが、これを引用して導入部分を説明していきます。

1.『税理士のひみつ』からの財産評価とは?

では「財産評価」に必要なページをピックアップしていきます。

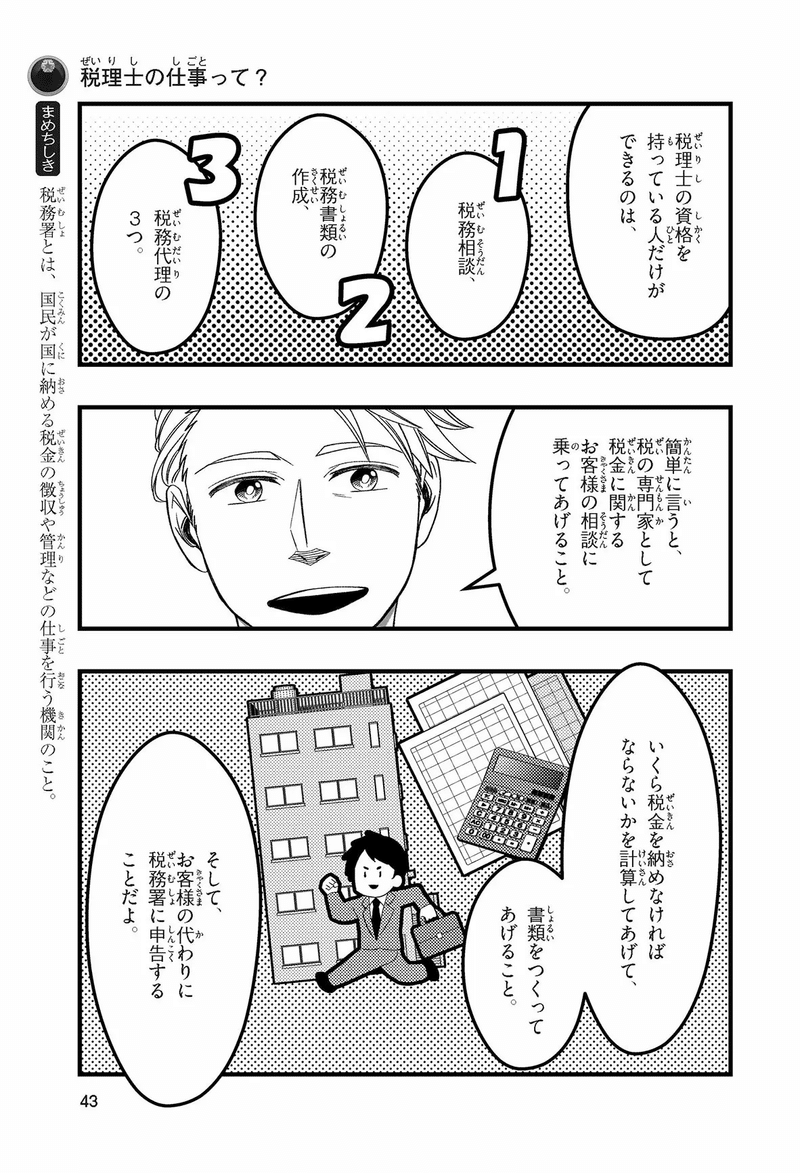

『税理士のひみつ』では、相続税に詳しい清水さんの出番は、上図⑥の68ページのコマが最後。清水さんはココまで!!・・・で、ここからは「オジさん」がイラスト解説していきます。ズバリ、下図⑦のイメージです。

2.財産評価の「取っ掛り」は第15表にあり!

まず「財産評価」の意義について見ていきましょう。相続税法の中で、おそらく一番有名な条文が「相続税法第22条」ではないでしょうか。

第三章 財産の評価

(評価の原則)

第二十二条 この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

そして財産評価に係る実務は「財産評価基本通達」に則って行っています。財産評価基本通達では、相続税法第22条に規定する時価に関し、①課税時期において、②それぞれの財産の状況に応じ、③不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額ということを明らかにしています(財産評価基本通達1(2)を参照)。

とりあえず、財産の評価は「時価」で行うのは分かった・・・そして、この財産基本通達で、各財産の評価方法に関する原則や各種の財産の評価単位ごとの評価の方法が具体的に定められているのも推測できる・・・で、「財産ってどのような項目があるのか」が次に気になる点ではないでしょうか。

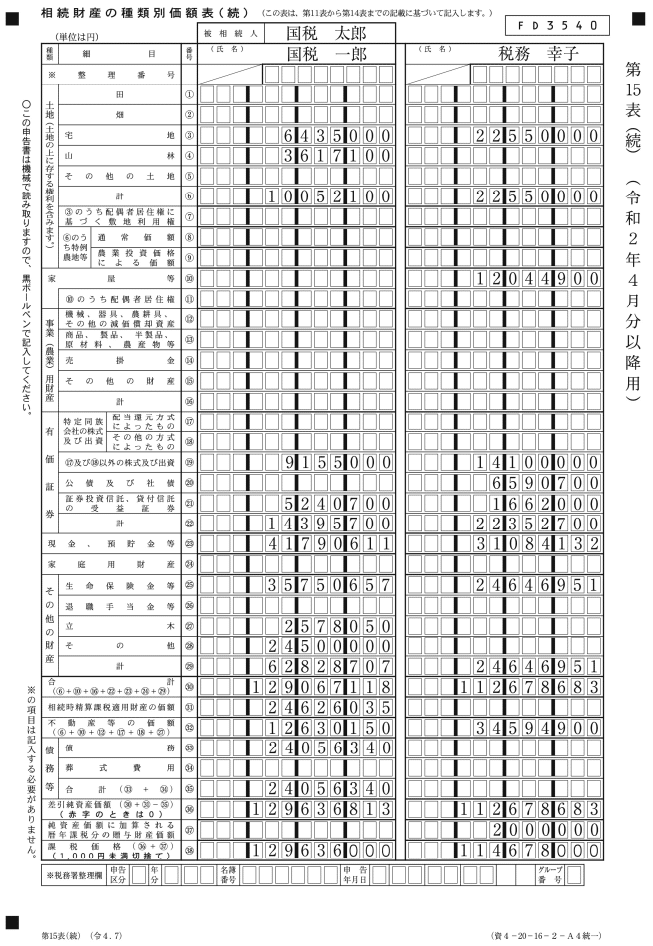

ざっくりですが、第15表(相続財産の種類別価額表)が「財産ってどのような項目があるのか」の「いわゆる勘所」になります。では、第15表(相続財産の種類別価額表)の現物を見ていきましょう。

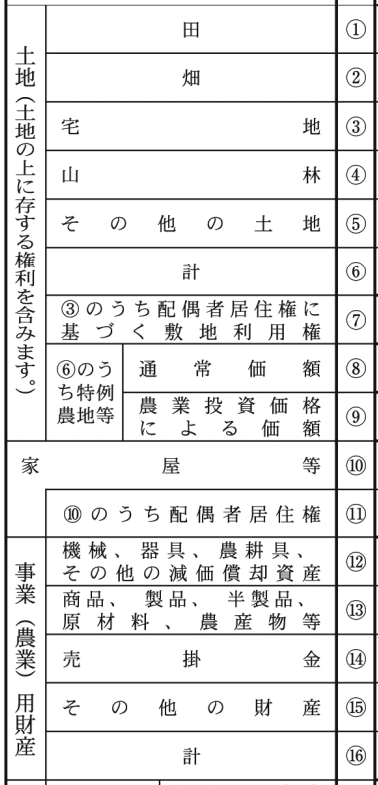

上図⑧をご覧いただくと、「土地(土地の上に存する経理を含みます。)」から始まり、「家屋等」「事業(農業)用財産」「有価証券」「現金・預貯金等」「家庭用財産」そして「その他の財産」と続きます。

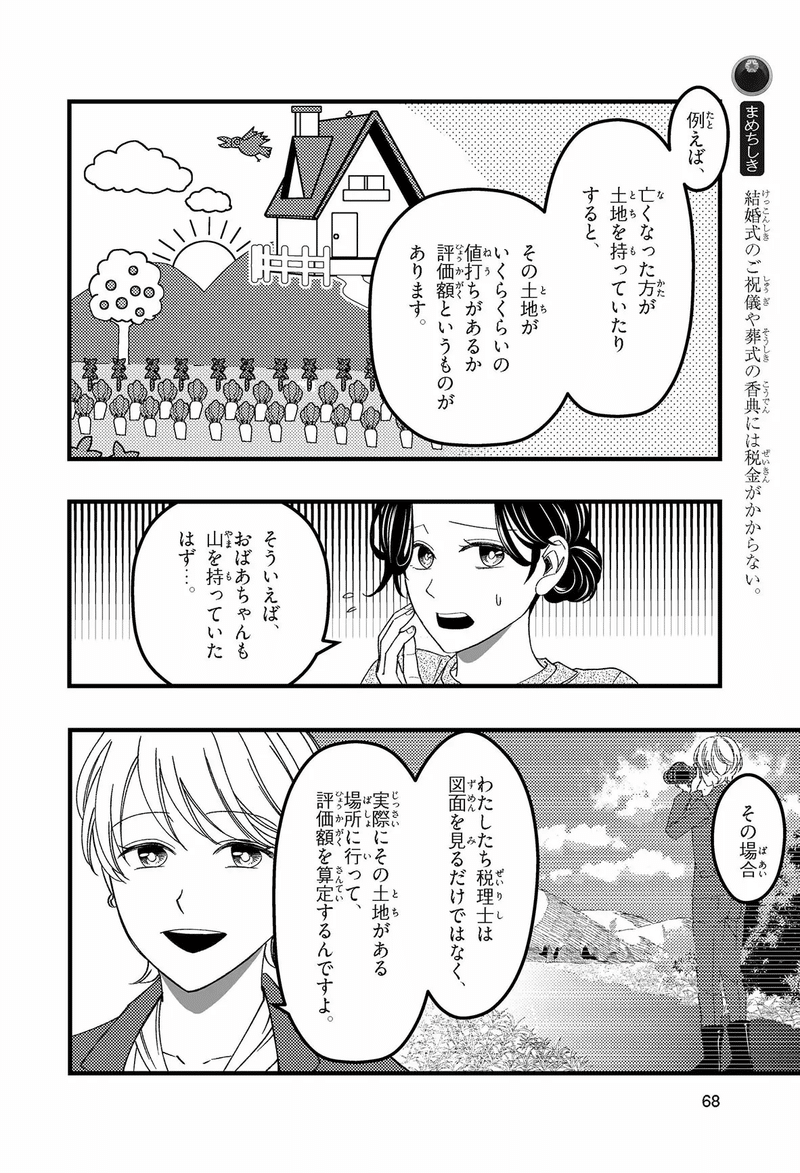

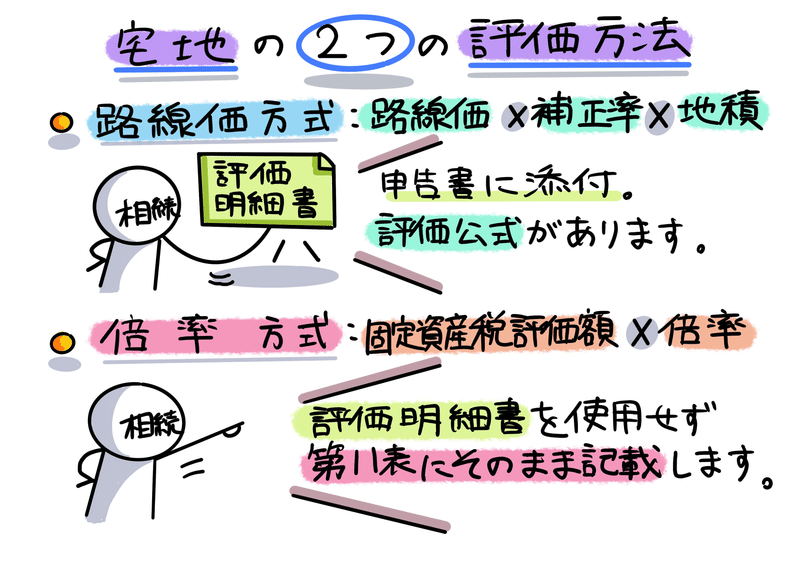

相続税申告の最大の難敵は「土地の評価」です。

先ほど述べましたように、財産評価の基本は時価。土地以外は基本難しくありません。財産評価のモノの本を読んでも最初に「土地の評価」が出てきて、民法に馴染んでいないとぶっちゃけ難しいです。土地が他の財産と大きく違うのは、世の中に一つとして同じものがないからです。よって、土地評価は確かに重要ですが「(土地評価という)木を見て森を見ず」状態になってしまいます。

ゆえに「土地」は「後編」に譲るとしまして、この「前編」では「土地以外」を見ていくことにします。

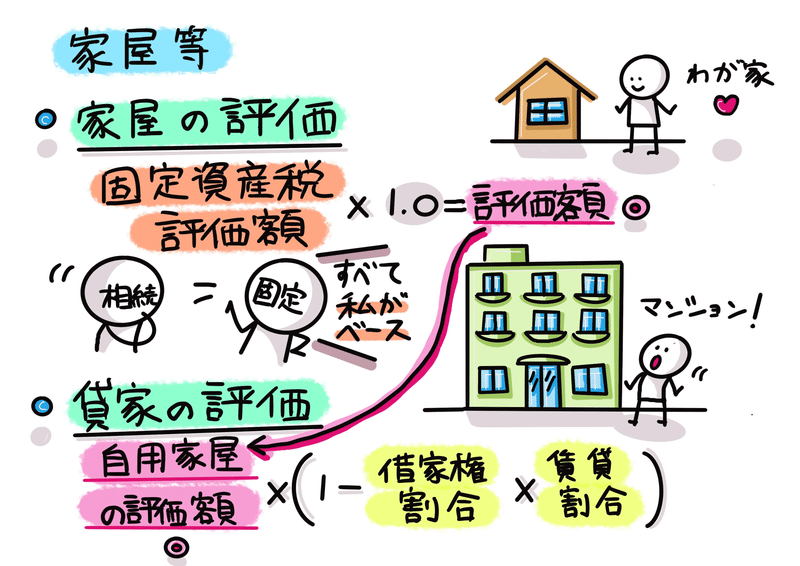

3.シンプルな「家屋等」を評価しよう!

上図⑧の一部を拡大したのが下図⑨です。いったん➀~⑨の土地を飛ばして「家屋等⑩」の評価方法を見ていきましょう。

繰り返しますが、家屋(建物)の評価は土地と比べるとシンプルです。そして家屋には、住まいや店舗、事務所など、いろいろな種類のものがありますが、全て固定資産税評価額をもとに評価します。下図⑩をご覧ください。

固定資産税評価額がベースになりますので、毎年、土地所在地の市区町村役場(東京23区の場合は都税事務所)から郵送されます「固定資産税課税明細書」を使用することになります。

まず上図⑩の上段「家屋の評価」です。自宅など亡くなった方が自分で使っていた家屋、人に無償で使わせていた家屋、誰も使っていない空き家などのことを自用家屋といいます。固定資産材評価額に、評価通達別表1に定める倍率1.0倍を乗じて評価します(財産評価基本通達89)。

固定資産税評価額×1.0

次に上図⑩の下段「貸家の評価」です。賃貸アパートや賃貸マンションの1棟全体を人に貸し、家賃を受け取っていた場合は、次の方法で評価します(財産評価基本通達93)。

自用家屋の評価額×(1-借家権割合×賃貸割合)

上式の借家権割合は現在一律30%で定められていますので、もし戸建ての貸家で賃貸割合100%だと、固定資産税評価額の70%が貸家の評価になります。よく「マンション経営で節税しましょう」という不動産屋の営業トークは、このロジックを使って30%課税価格を減額する訳です。ただし、死亡日に入居者がいない場合には、自家用家屋として評価します。つまり借家権割合30%引きができなくなるので注意が必要です。

また賃貸割合とは「有償で貸している割合」のことをいいます。賃貸アパートや賃貸マンションでは1棟の中で、入居者のいる部屋と空室が混在している場合がありますので、入居者がいる部分だけを低く評価する訳です。

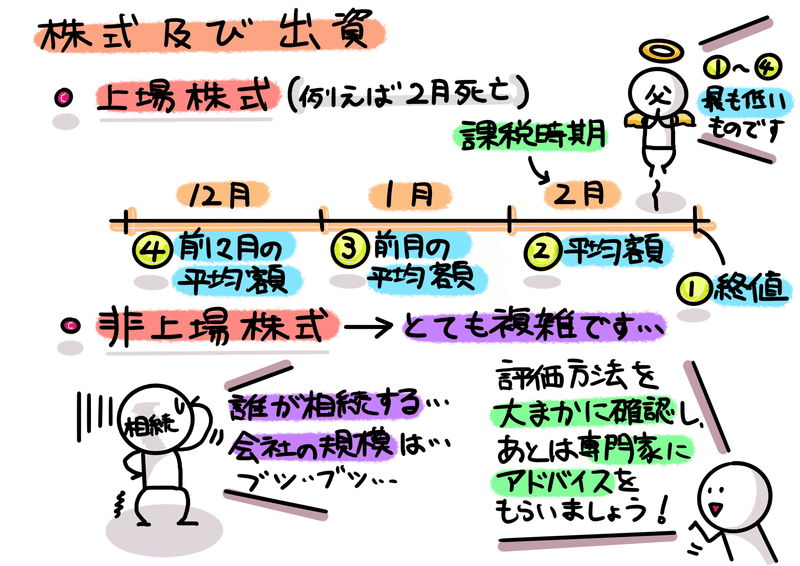

4.有価証券は「非上場株式」が難関!大まかに確認しましょう

上図⑧の一部を拡大したのが下図⑪です。「株式及び出資」は⑰~⑲、「公債及び社債」は⑳に入力します。証券会社などに発行してもらった残高証明書や参考資料の内容をもとに評価していきます。

下図⑫をベースに「株式及び出資」を見ていきましょう。1株当たりの株価に所有していた株数を掛けたものが、評価額です。

上図⑫の上段「上場株式」ですが、株価は日々大きく変動するため、1株あたりの株価は次の①から④の最も低いものを使ってよいことになっています(財産評価基本通達169)。

①課税時期の最終価格

②課税時期の属する月の、毎月の最終価格の月平均額

③課税時期の属する月の前月の、毎日の最終価格の月平均額

④課税時期の属する月の前々月の、毎日の最終価格の月平均額

で、上図⑫の下段「非上場株式」が厄介。実は土地の評価に並んで細かな規定が定められています。とはいえ、このnoteでは深追いをせず流します。この非上場株式の評価方法には、原則的評価方法と特例的評価方法の2つがあり、その株式を「誰が相続するか」によって評価方法が変わります(財産評価基本通達178,179)。この判定も非常に複雑なので、評価方法を大まかに確認し、専門家にアドバイスをもらうのが良いのではと考えています。

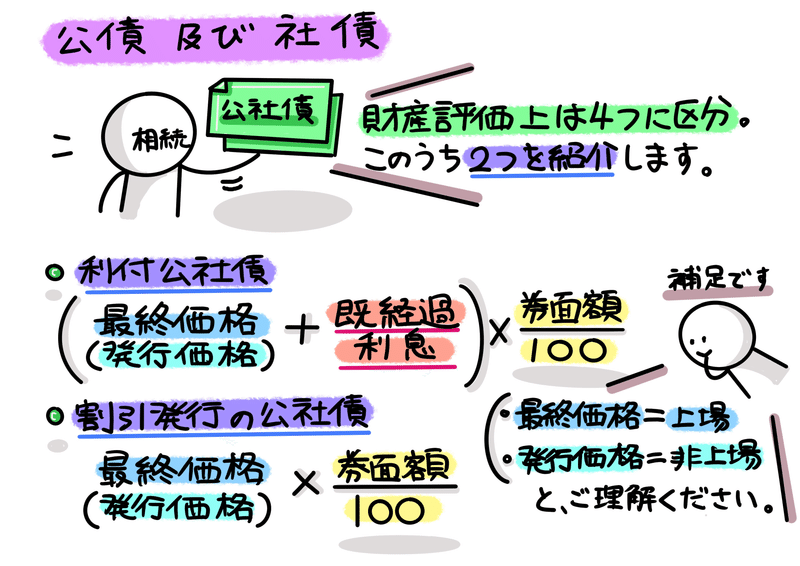

下図⑬をベースに「公債及び社債」を見ていきましょう。公社債の評価は、銘柄が異なるごとに次の4区分に従い、券面額100円当たりの価額に公社債の券面額を100で除した数を乗じて計算します(財産評価基本通達197)。

・利付公社債

・割引発行の公社債

・元利均等償還が行われる公社債

・転換社債型株式予約権社債

ここでは上の2つ「利付公社債」「割引発行の公社債」を見ていきます。

前提条件として公社債において、上場しているもの=「最終価格」、上場していないもの=「発行価格」とざっくり区分整理頂ければと思います。

上図⑬の上段「利付公社債」ですが、決められた期日に利息が支払われる公社債のことです。評価額として、源泉所得税相当額控除後の既経過利息の額を足すことになります。

上図⑬の下段「割引発行の公社債」ですが、事前に利息相当分を割り引いて、満期に償還される金額である券面額を下回る価格で発行される公社債のことです。つまり、券面額と発行価額の差額が利息になります。

5.馴染みのある、現金・預貯金や家庭用財産

上図⑧の一部を拡大したのが下図⑭です。「現金、預貯金等㉓」と「家庭用財産㉔」に分けて説明します。

「現金、預貯金等」は、下図⑮のように「現金・普通預金」「定期預金」「外貨預金」に場合分けして説明していきます。

「現金・普通預金」ですが、死亡日の手許残高。預金の場合は残高証明書の金額が評価額になります。「定期預金」ですが、死亡日の残高と、死亡日に解約した場合の利息との合計額が評価額になります。通常、金融機関に利息計算書の発行を依頼するか、残高証明書に既経過利息の金額を記入してもらうことになります。「外貨預金」ですが、死亡日の対顧客直物電信買相場(TTB)で円換算した金額が評価額になります。残高証明書にTTBを記入してもらいます。

「家庭用財産」は、家具や電化製品などの一般的な家財道具のことをいい、1個または1組ごとに、以下原則の方法で評価しますが、当該価額が明らかでない場合は例外の方法で評価します(財産基本通達129、130)。

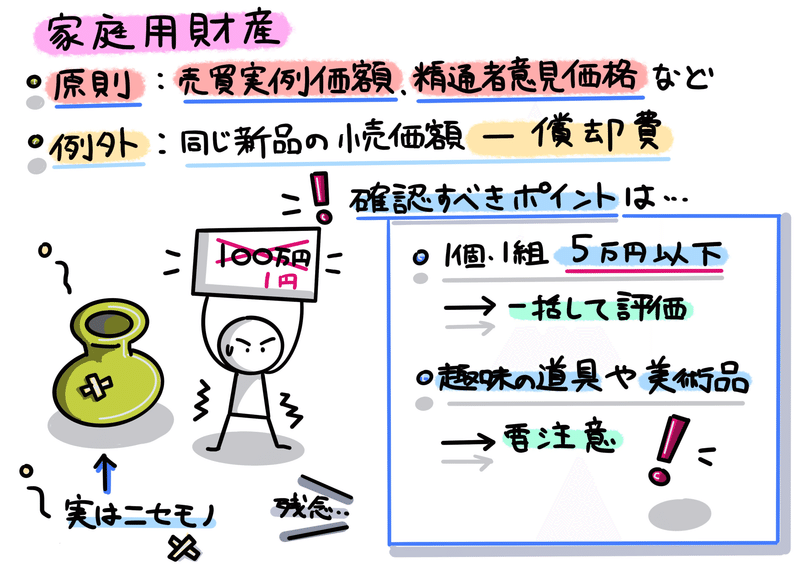

・原則:売買実例価額、精通者意見価格など

・例外:同じ製品の小売価額-償却費

上図⑯の実務上の取り扱いですが、1個または1組の価額(死亡日の中古品の時価)が5万円以下の家庭用財産は、世帯ごとにまとめて評価を見積もり、一括で評価します(財産評価基本通達128)。また書や絵画、骨董などがあった場合は要注意ですよね。

6.その他もろもろ財産評価と、次回予告等

土地評価を除く主要な財産評価は以上ですが、以降補足します。

上図⑰の「生命保険金等㉕」「退職手当金等㉖」ですが、「みなし相続財産」のnote記事がありますので、ご参考までにリンクを貼ります。

また「相続時精算課税適用財産の価額㉛」のご参考のリンクも貼ります。

以上、土地以外の財産評価を「まるっと」見てきましたがいかがだったでしょうか。このnote記事は深い専門的知識を紹介するというより、財産評価の「入口部分」を交通整理してお伝えするものになります。何かの参考になれば嬉しいです。

また次回『まるっと財産評価【後編:土地】』の予告ですが、土地評価に特化して説明してまいります。繰り返しにはなりますが、相続税申告の最大の難関は土地の評価です。特に路線価方式による計算、さらには土地の上に存する借地権等、土地は今回説明してきました他の財産と大きく違います。とはいえ、財産評価上、重要な項目になりますので、ぜひ次回もご覧いただければ嬉しいです。

【参考書籍】

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

・橘慶太 『ぶっちゃけ相続』ダイヤモンド社、2023年5月16日。

・北本高男『基礎から身につく財産評価』大蔵財務協会、2023年8月4日。

・北本高男『基礎から身につく相続税・贈与税』大蔵財務協会、2023年6月20日。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?