2023年Xmasまでには読んでおきたい相続、暦年課税等の見直し:2024年1月1日から「贈与の常識」が大きく変わります

1.できれば2023年12月中旬ごろまでに・・・

2024年1月1日から「贈与の常識」が大きく変わります。2023年Xmasまでには読んでおきたい・・・出来れば早く!というのも毎年12月中旬ごろ(2022年は12月16日でした)には、政府与党から税制改正大綱が公表され、12月下旬には来年以降の税制改正論点の情報が溢れることが予想されるからです。

2024年1月1日から変わるものに、この贈与(相続税)と並んで電子帳簿保存法(所得税・法人税)もあります。今年2023年10月1日からインボイスで消費税が大暴れしているので、3か月後に残りの3税目が動き出す?という気がしています。電子帳簿保存法は既に記事化していますので、今回は「贈与の常識」。つまり相続、暦年贈与等の見直しについてじっくり解説します。

2.まず相続税と贈与税の基礎控除額を知ろう

2-1.相続税を納税しているのが「10人に1人いるかいないか」

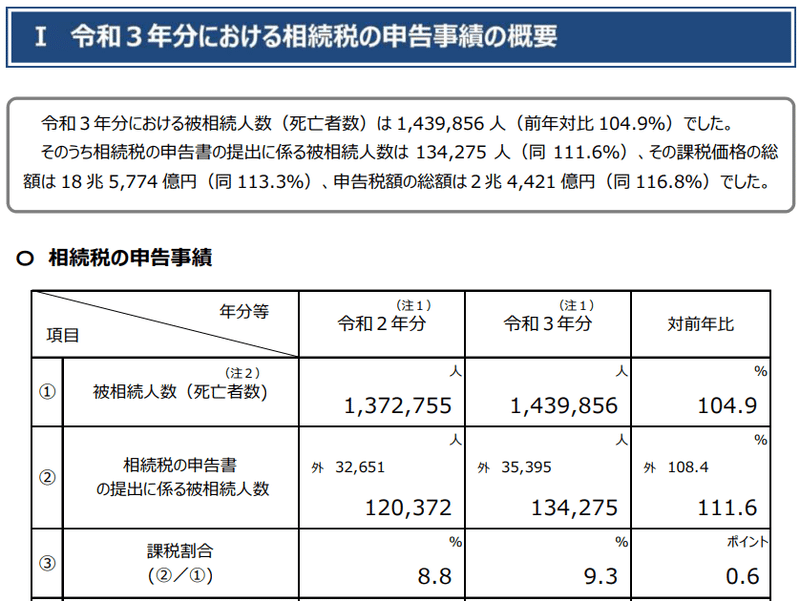

相続税のお話すると、最初に聞く話が「自分には相続税関係ない!」ということ。確かに現在の制度では、相続税を納税しているのが「10人に1人いるかいないか」です。もう少し詳しく見ていきましょう。国税庁が公表しています「令和3年分 相続税の申告実績の概要」によりますと、次の通りになります。

・日本全国の年間死亡者=1,439,856人・・・Ⓐ

・相続税が発生した人 = 134,275人・・・Ⓑ

・課税割合(Ⓑ÷Ⓐ) = 9.3%

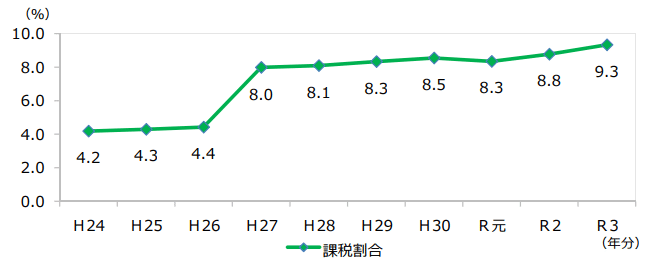

課税割合9.3%。つまり相続税を支払っているのは「100人中9人」という統計が出ています。この傾向っていつから続いているのでしょうか?下図③をご覧いただくと、2014年(H26)まで4%台で推移してきましたが、2015年(H27)から8.0%に倍増しています。

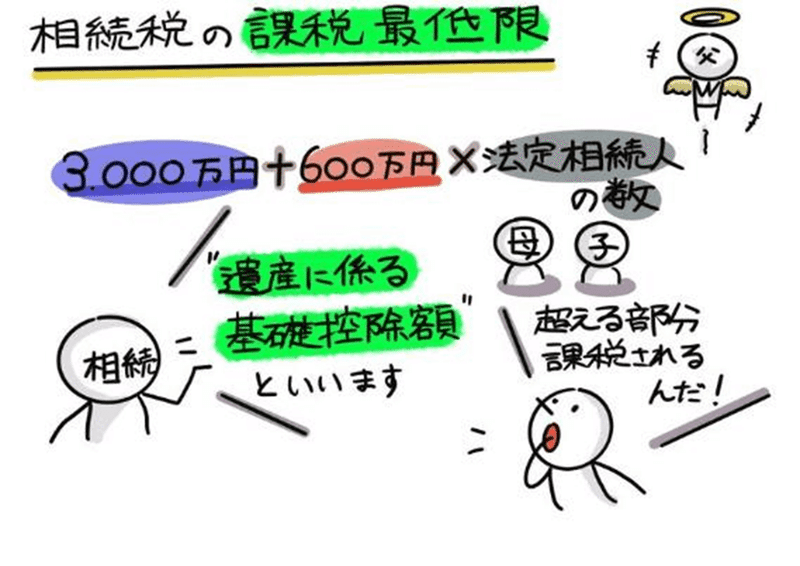

では上図③のように、なぜ2015年に倍増しているのでしょうか?下図④をご覧ください。現在の課税最低限の公式「3,000万円+600万円×法定相続人」ですが、2015年1月からの税制改正で適用されています。

2014年12月までは課税最低限の公式が「5,000万円+1,000万円×法定相続人」でしたが、2015年1月から課税最低限が改正前の4割縮小され、これにより課税対象が倍増したという背景があります。

このように過去からの推移を見てきますと、いかにも相続税はこれから注目される税目の一つに見えてきますよね。更に2024年1月1日から「贈与の常識」も一変しますし。では次で、贈与税の計算の基礎を見ていきます。

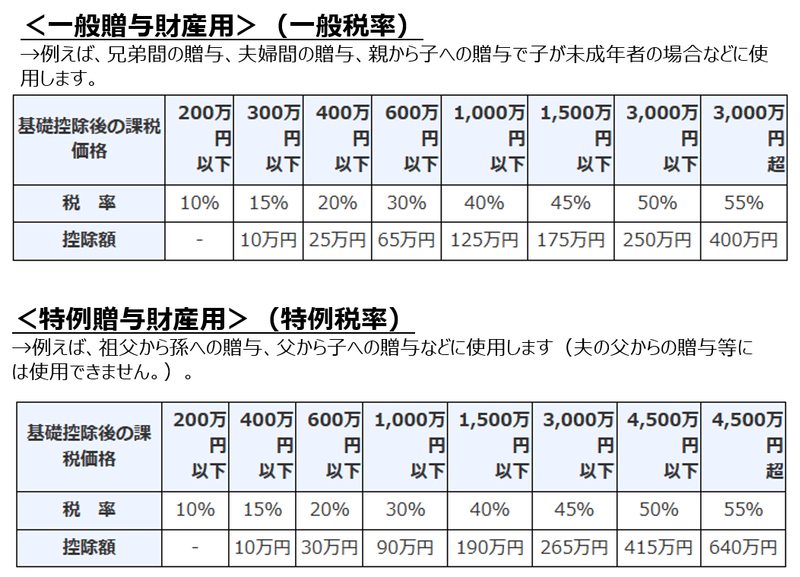

2-2.贈与税の計算の基礎:基礎控除額は110万円

相続税の基礎控除額のお話が出てきましたので、次に当noteのテーマである、贈与税の基礎控除額について説明します。次の算式で求まります。

▢ 贈与税の計算:(その年分の贈与財産合計ー基礎控除額(110万円))×速算表(下図⑤)の税率(%) - 控除額

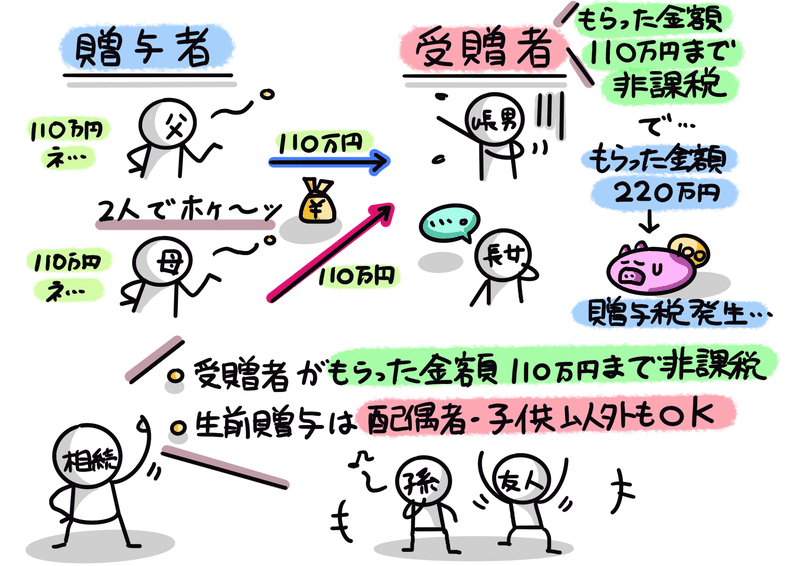

生前贈与が相続税対策になる仕組み、それが「年間110万円までは非課税」ということです。この110万円の考え方は「もらった金額」を基準に考えます。下図⑥をご覧ください。

例えば2024年に父から110万円、母からも110万円を長男がもらったのであれば、もらった金額の合計220万円は、110万円を超えるため贈与税が発生します。ちょっと父と母が「ホケ~ッ」と油断していましたね、残念!!

また生前贈与は、配偶者や子供たち以外にも行えます。例えば、孫や子供の配偶者(婿や嫁)にもOKですし、内縁の妻、友人や知人に対してもOKです。

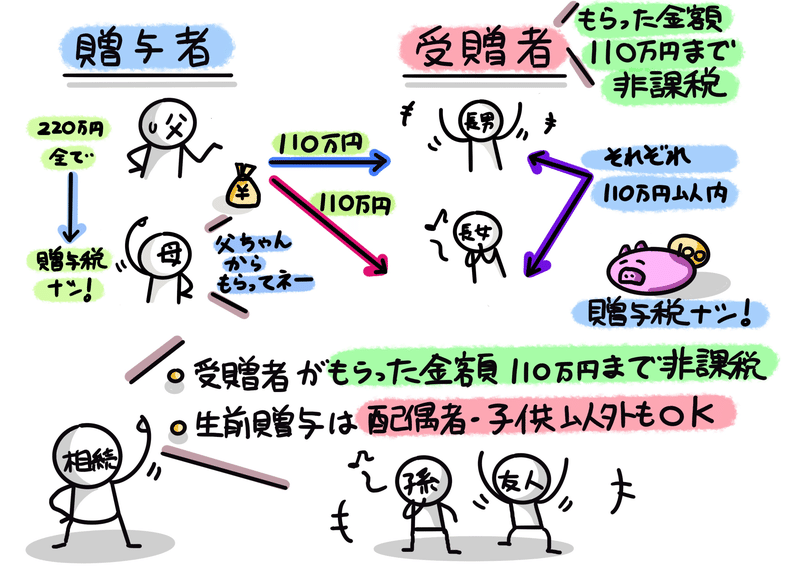

先ほどの上図⑥のケースは残念でしたよね。他方でもし父から長男に110万円、長女に110万円を贈与した場合には、もらった金額はそれぞれ110万円以内に収まるため、長男にも長女にも贈与税はかかりません。ヨカッタ!!

3.相続税の「ボーダーライン」を意識しよう

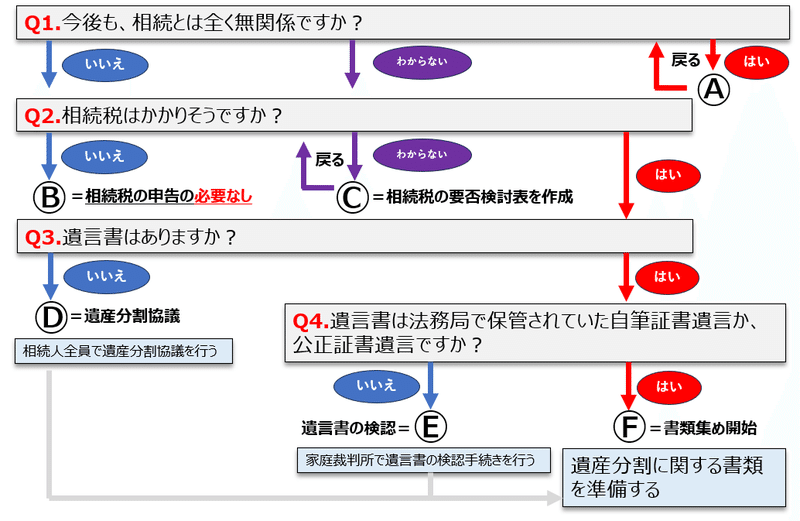

ところで贈与税のお話って、贈与税は相続税の補完税という考えがベースにあるので「相続税が自分ごとである!」と考えられないと、なかなか頭に入らないですよね。他方で、相続税と異なり、相続は全員関係してきます。そこで相続税がかかるかの「ボーダーライン」を意識するため、図⑧~⑩のチャートで、相続税の周辺の「相続」含めた確認をできるようにしました。

もし、既に相続税が課税されることが分かっており、2023年税制改正(相続税関連)の内容を知りたい!とお考えの方は、このチャートを読み飛ばしていただいて、「4.2023年税制改正(相続税関連)について」まで飛んでいただければと思います。

Ⓐ今後も相続と全く無関係ですか?→はい

相続税と相続は別物です。相続税は現行制度上、100人中9人の課税割合となっていますが、相続は一生の中で必ず一度は関係してきます。いつか必ず人生に終わりがきますので。もう一度Q1に戻って、相続について考えてみましょう。相続と全く無関係の人は存在しませんので。

Ⓑ相続税はかかりそうですか?→いいえ

相続税の課税割合は約9%なので100人中91人には相続税はかかりません。ゆえに殆どの人はⒷに行き着きます。ただ相続税と相続は別物。大切な人を亡くした後のスケジュールを記事にしましたので、ぜひご参照ください。時系列にまとめていますので、きっとお役に立てると思います。

Ⓒ相続税はかかりそうですか?→わからない

実は相続税が課税されるか、課税されないギリギリラインの人はⒸに行き着きます。まさに当noteのメインの対象読者。相続発生の約半年後に、税務署は巨大な「国税総合管理システム(KSK)」のデータベースをもとに納税者になりそうな人にロックオンして「相続税の申告等についての御案内」と一緒に「相続税の申告要否検討表」を遺族宛に郵送してきます。

しかし相続発生半年後を待たずに「相続税の申告要否検討表」から簡単な試算をやってみましょう!このやり方を数値事例を交えて説明しています。

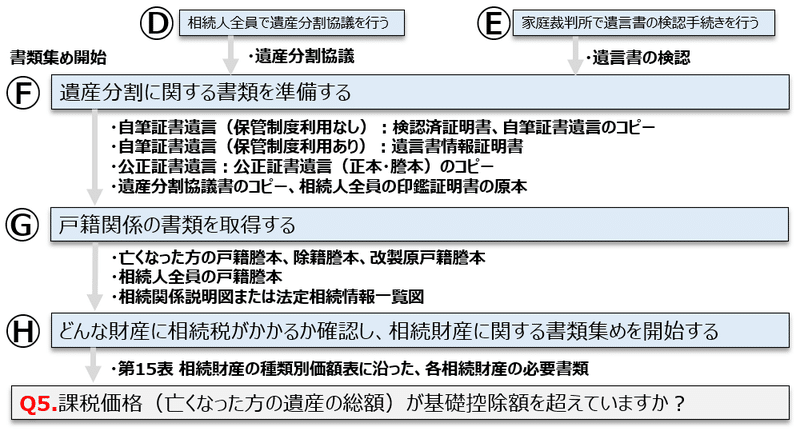

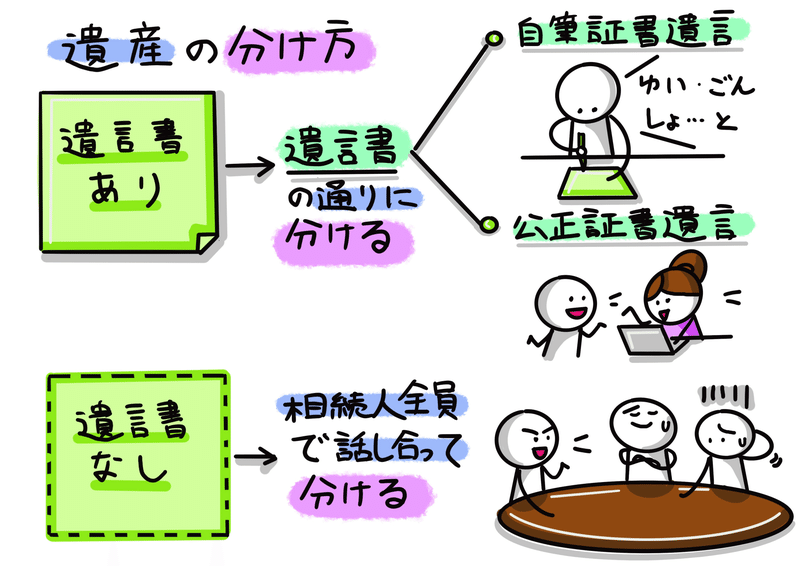

ⒹⒺ遺産分割協議書と遺言書の検認

遺産の分け方の2つの基本ルールは「遺言書の有無」にあります。遺言書が「有る」場合は、その内容通りに遺産を分けます。遺言書が「無い」場合は、相続人全員の話し合い(「遺産分割協議」といいます)で遺産の分け方を決めます(Ⓓに行き着きます)。

もし、遺産分割や遺言書について詳しく確認されたい方は、以下のnote記事をご参照いただければと思います。

ⒻⒼ遺産分割に関する書類と戸籍関係の書類を集める

ちなみに遺言書をはじめ、遺産分割・戸籍関係については、行政書士・司法書士・弁護士の専門分野となっていますので、それらの士業の書籍等を参考されるか、直接依頼しましょう。

Ⓗ相続財産に関する書類集めを開始する

相続財産に関する書類集めですが、各人によって持っている財産の種類は様々なので「勘所」である第15表(相続財産の種類別価額表)に沿った財産評価に係るnote記事をご紹介します。

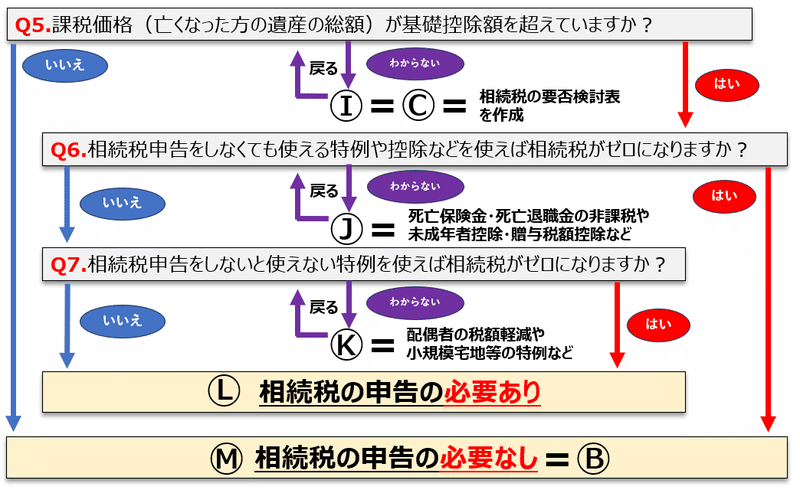

Ⓘ基礎控除額を超えていますか?→わからない

この部分は前掲「Ⓒ相続税はかかりそうですか?→わからない」と同様なので、Ⓒに立ち戻ってご覧いただければと思います。

ⒿⓀ相続税がゼロになりますか?→わからない

このチャートは相続税が発生するかどうかの「ボーダーライン」上にいる方々をターゲットにしていますが、特例や控除を効果的に使うことで相続税をゼロにするのは十分可能です。これら特例等ですが「相続税申告をしなくても使える特例や控除」と「相続税申告をしないと使えない特例」に次で整理しています。特例等は全部で10項目あります。

ここで挙げています特例のうち、小規模宅地等の特例は節税をするうえで特に重要ですので、小規模宅地等の特例を説明しているnoteも紹介します。

Ⓛ特例や控除で相続税がゼロになりますか?→いいえ

この部分が「相続税の申告の必要あり」のパターンになります。相続税の課税割合が約9%なので、およそ100人に9人がここにあてはまり、相続税を申告することになります。

今は相続に直面している場合ではなく、事前準備がてら、ざっくり試算する「相続税の要否検討表」から、相続税申告書(計算書や明細書含む)の書き方をシミュレーションすることがおススメ。以下4記事の各後半パートで、事例数値を確認することができますので、ぜひご参照いただけると嬉しいです。

Ⓜ相続税の申告なしの場合

この部分は前掲「Ⓑ相続税はかかりそうですか?→いいえ」と同様なので、Ⓑに立ち戻ってご覧いただければと思います。いずれにしましてもご参照いただくnote記事は大切な人を亡くした後のスケジュールをベースに時系列にまとめていますので、きっとお役に立てると思います。

次から、いよいよ2024年1月1日から影響を受けます、2023年税制改正(相続税関連)について説明していきます。

4.2023年税制改正(相続税関連)について

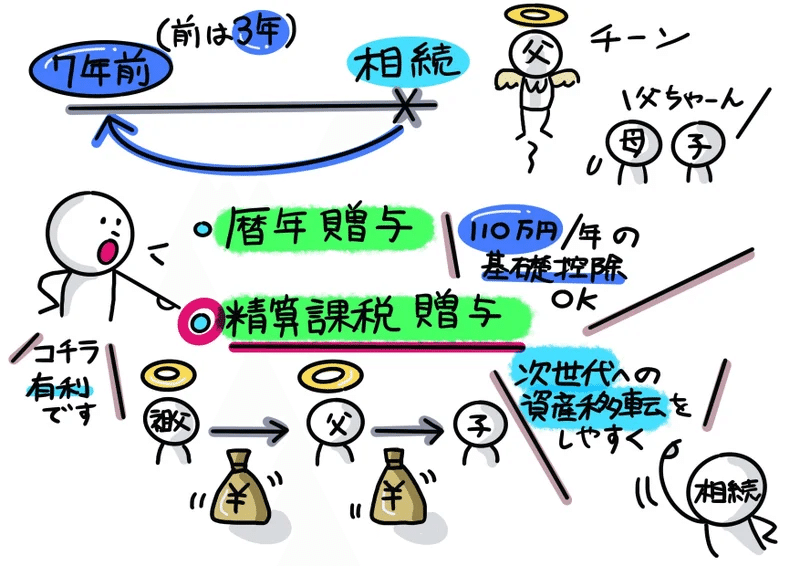

4-1.暦年贈与」と「精算課税贈与」の選択制とは

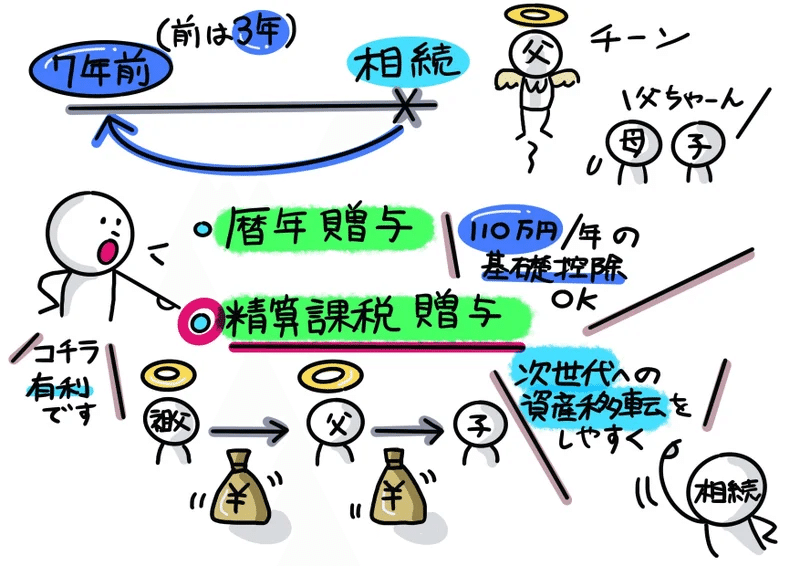

最初に掲載しました図①を再掲します。既に「2.まず相続税と贈与税の基礎控除額を知ろう」でも触れましたが、贈与税の計算の仕組みで、暦年贈与とは、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないという仕組みを用いた贈与方法のことです。

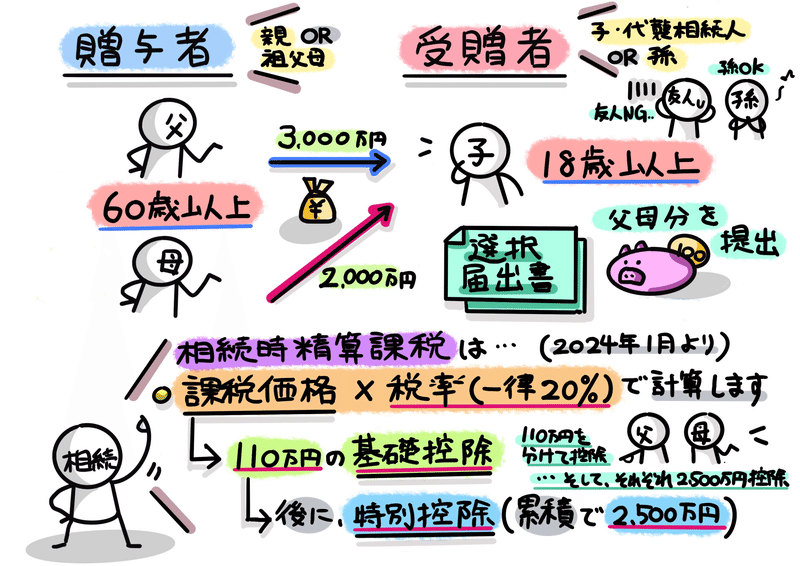

この「暦年贈与」に対して「精算課税贈与」という制度(=相続時精算課税制度)があり、相続税の計算では、どちらか選択することになります。相続時精算課税制度とは、父母または祖父母から18歳以上の子や孫に贈与された財産の2,500万円までは、贈与税が非課税になるという制度です。

そして2023年税制改正で、相続時精算課税制度により行われた贈与について、課税価格から毎年110万円の基礎控除が出来るようになります。また、相続税の計算において加算される金額も贈与財産の価額から過去の基礎控除額を控除した後の金額となります。つまり「相続時精算課税制度」が使いやすくなるということですね。適用時期は2024年1月1日以降です。

これから相続時精算課税制度の「変化点」をいきなり説明すると難しいので相続時精算課税制度の「基礎知識」を説明した上で「改正点」をじっくり解説していきます。

4-2.相続時精算課税制度をザックリ紹介します

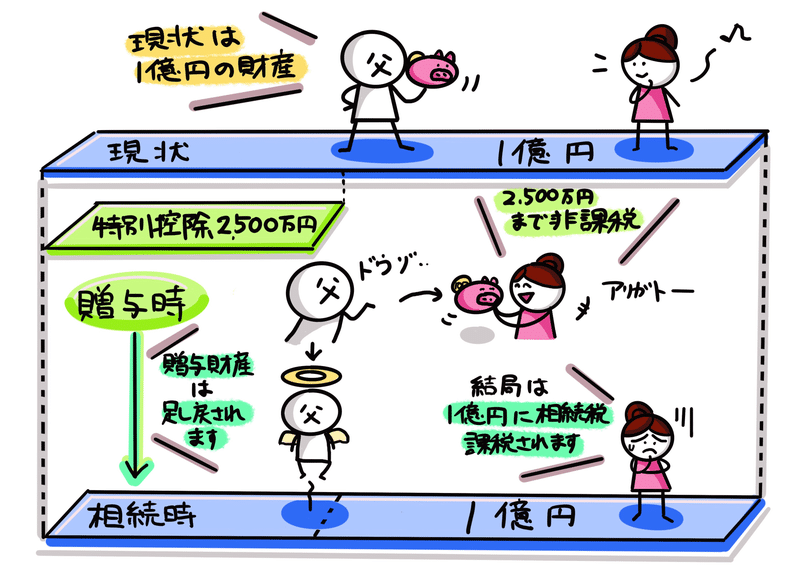

まずは改正前・改正後も変わらない、相続時精算課税制度の基本的な考え方を説明します。例えば、もともと1億円の財産を持っている下図⑮の父が、愛娘に2,500万円贈与したいと考えていました。暦年課税制度であれば、年間110万円までしか非課税にならないので、この場合多額の贈与税がかかります。しかし、相続時精算課税制度を使うことを選択すれば、2,500万円すべて非課税で贈与することができます。

贈与をした後の父の財産は7,500万円(1億円-2,500万円)になり、父の相続時、7,500万円に相続税が課税されると思いきや、相続時精算課税制度の影響が出てきます。その贈与した財産は、何十年前の贈与であったとしても、相続財産に足し戻して相続税を計算しなければいけません。つまり手元の遺産7,500万円に、過去に贈与した2,500万円を足した1億円に課税されることになります。

このように、贈与するときは2,500万円まで非課税にするかわりに、相続のときに、その分を精算して課税されるわけです。・・・そう、相続時精算課税制度は、節税には使えない制度等の理由で、不人気だったというリアルがありました。

4-3.絶対知っておくべき「7年ルール」とは

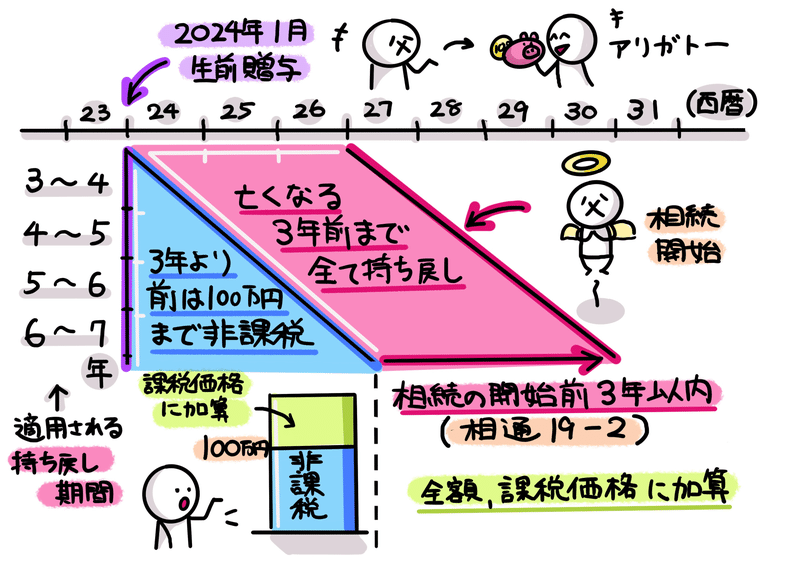

ところが上図⑭より、生前贈与加算の期間が3年から7年に延長されることで「暦年課税」の使い勝手が悪くなりました。そして、単純に3年を7年に置き換えればよいという単純なお話でもありません。

ポイントは「7年ルール」。7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されていきます。例えば、2024年1月1日に贈与した人が、2030年7月1日に亡くなった場合、2024年1月1日から未だ7年経過していないため、当該贈与も持ち戻しの対象となります。ちなみにこの人の持ち戻し期間は6年6ヶ月です。次に、2024年1月1日に贈与した人が、2031年7月1日に亡くなった場合の持ち戻し期間は7年間というわけです。このように、2024年1月1日より持ち出し期間は少しずつ延長され、2031年1月1日に完全に7年間に移行する形になります。

また下図⑯をご覧ください。3年より前の期間(4年~7年)に贈与した金額(青色の三角部分)については、合計で100万円までは持ち戻さなくてよい、つまり「100万円までは非課税」とされています。

4-4.2024年1月以降、相続時精算課税分の計算はどうなるか

贈与時ですが、相続時精算課税適用財産の価格の計算はどうするのでしょうか。相続時精算課税適用者が贈与を受けた財産については、贈与者ごとにその年の1月1日から12月31日までの間に贈与を受けた財産の価額のそれぞれの合計額が課税価格となります。そこで下図⑰をご覧ください。

上図⑰の具体例に従って、計算式を確認していきましょう。父と母からそれぞれ、3,000万円と2,000万円の贈与を受け、既に「相続時精算課税届出書」を提出している場合で見ていきます。

【父からの3,000万円に対する贈与税額】

➀基礎控除額:110万円×3,000万円÷(3,000万円+2,000万円)=66万円

②特別控除額:3,000万円-66万円(∵➀より)=2,934万円>2,500万円

→特別控除額は2,500万円

③課税価格:3,000万円-基礎控除66万円-特別控除2,500万円=434万円

④贈与税額:課税価格434万円×一律20%=86.8万円

【母からの2,000万円に対する贈与税額】

➀基礎控除額:110万円×2,000万円÷(3,000万円+2,000万円)=44万円

②特別控除額:3,000万円-44万円(∵➀より)=1,956万円<2,500万円

→特別控除額は1,956万円

③課税価格:2,000万円-基礎控除44万円-特別控除1,956万円=0円

④贈与税額:0円

説明は以上ですが、今回は「贈与税と相続時精算課税」の比較について、次の記事を圧縮・リライトしたものになりますので、詳しくはコチラをご参照ください。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?