[複式簿記のサイエンス①] 初学者でも分かる簿記の本質

【当記事は30分で読めます】

※ 読み飛ばすことも可能なので人によります。

1. はじめに

最初に断っておきますが、本書並びに本稿は試験簿記や実務簿記に直接的に役立つものでは一切ありません。本書の議論は形式的なものに捉われがちな簿記という記録システムが如何に構造的・理論的に成り立っているか、ということに焦点を当てており、良く言うと簿記の数学的な美しさを探求する斬新で学術的なもの、悪く言うと毒にも薬にもならないただの机上の空論です。

議論がやたらに難解で、Amazonレビューでもあまり良い評判がされていない本書ですが、筆者としては内容そのものは、既学者にとっては普段行っている仕訳を全く異なる視点から見つめる良い頭の体操となり、未学者にとっては試験簿記に必要な細かい暗記事項無しに簿記というシステムの本質を知れるものであると思うため、なるべく平易な解説を意識した本稿の執筆に至ったわけです。

とは言え、未学者の方も想定して一から説明していると、ただでさえ長くなりがちな記事が更に長くなってしまったので、本稿は前編と後編に分け、前編は未学者だが教養として簿記を知っておきたいという様な方を想定した、簿記の基礎的な構造を説明するものとなっており、後編は経営学や会計学に多少の心得のある方(少なくとも財務三表が何であるのかを知っている方)を想定した、少し専門的な内容となっております。

(後編は前編の内容を前提としますので、既学者の方でも前編をご覧になってから後編にお進み下さい。専門用語の解説などは入れておりますので、根気があれば未学者の方も読み進めることが可能です。)

因みに、先に結論を言っておくと本書では簿記という計算システムを以下のレベルにまで抽象化しています。

本稿はこれらの代数学的な構造が導き出されるまでの過程をなるべく平易に解説するものであり、算数レベルの数式は出てきても、上記の様なものは最後の最後に結論として出てくるだけです。なので、数学や簿記を知らない方も安心して読み進めてもらって結構なのですが、はっきり言って、このレベルまで抽象化された簿記理論が試験や実務に役立つことは一切無いでしょう。本稿はそういった、ある意味で非常に学者的な著述に対する解説となります。

※ 再三になりますが、本稿の目的はあくまで簿記の「構造」を(ビジネス)教養として解説するものであり、企業会計などに則った厳密な「形式」に関するものではありません。説明の平易化のため、簿記の過程の部分的な省略や用語の置換などがあることも予めご了承頂けると幸いです。

2. 単式と複式

1. 家計簿から考える単式簿記

簿記とは帳簿を記すこと、つまりお金の出入りを記録することに他ならず、人間社会に生きる上でお金というものが必須であることから、簿記という概念そのものは、一部の専門家に留まらず、社会一般に役立つものであると言えます。いくら簿記を勉強したことが無くとも、本稿をクリックされる様な真面目な方であれば「お金を管理するのに家計簿とか付けたほうが良いのかな」くらいは考えたこともあるでしょう。では実際、家計簿を付けるとしたらどの様な形式になるのでしょうか。

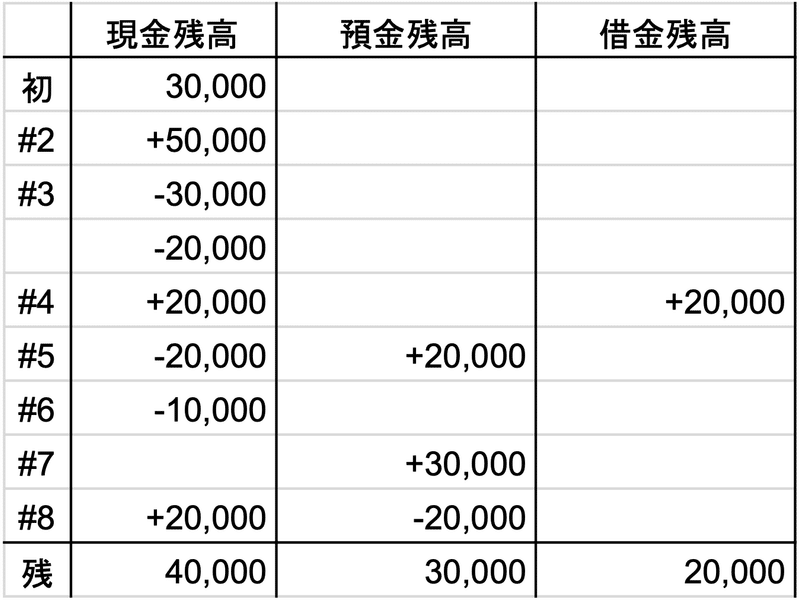

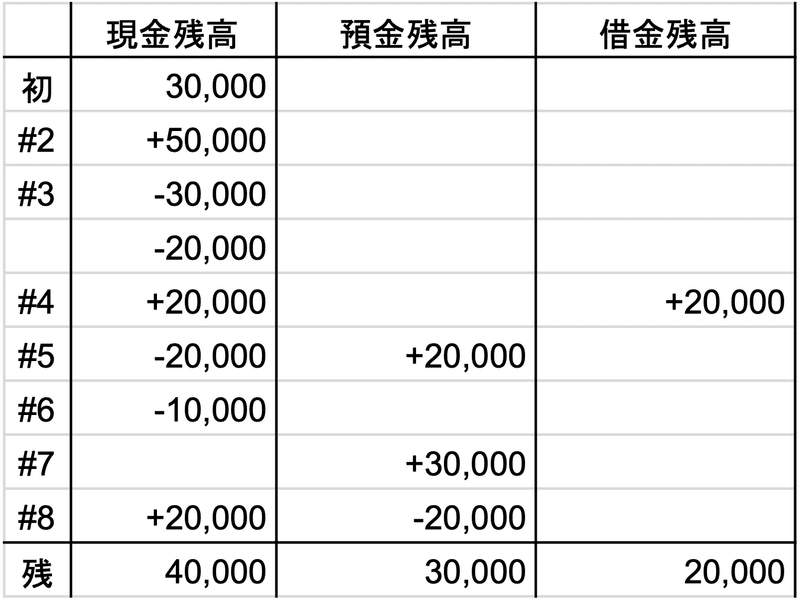

【今月の取引データ】

#1. 仕送りによる最初の在高は30,000円であった。

#2. 家庭教師の月謝50,000円を現金で受け取った。

#3. 家賃30,000円及び食費20,000円を現金で家主に支払った。

#4. 友人から現金20,000円を借金した。

#5. 銀行口座を開き、現金20,000円を預け入れた。

#6. 書籍・雑誌代10,000円を現金で支払った。

#7. アルバイト代30,000円を銀行振込で受け取った。

#8. 預金から現金20,000円を引き出した。

上記の取引を記録するとなると以下の様になります。簿記を勉強したことのある方は違う形式を思い付くかもしれませんが、その普段行っている仕分けの隠れた構造を見ていくには、色々と順を追わなければなりませんので、暫くの間お付き合い下さい。尚、これ以降 < > で囲まれた部分は簿記をある程度知っている方への注釈となりますので、未学者の方は読み飛ばしてもらって結構です。

現金と預金を同枠で管理したりするなど、状況に応じて多少の変化はしますが、恐らくほとんどの人が最初に思いつく家計簿と言えば上記の様な形式でしょう。そして、加算・減算さえ正確に行われていれば、月初の数値と月末の数値のみで今月の損益を計算することができます。

月末の純資産(資産 ー 負債)ー 月初の純資産

= 40,000 + 30,000 ー 20,000 ー 30,000

= 今月の損益は+20,000

月末の資産には借金によって増えた現金20,000円が含まれているため、まずそれを減算し、次にそれを月初高と比べることで今月の損益が分かるというのが上記の式となります。本例では、今月は利益が出ている状態となりましたが、仮に月末の数字が月初より小さくなれば、今月はマイナスの数字、つまり損失が出ていることになるのを確認して下さい。

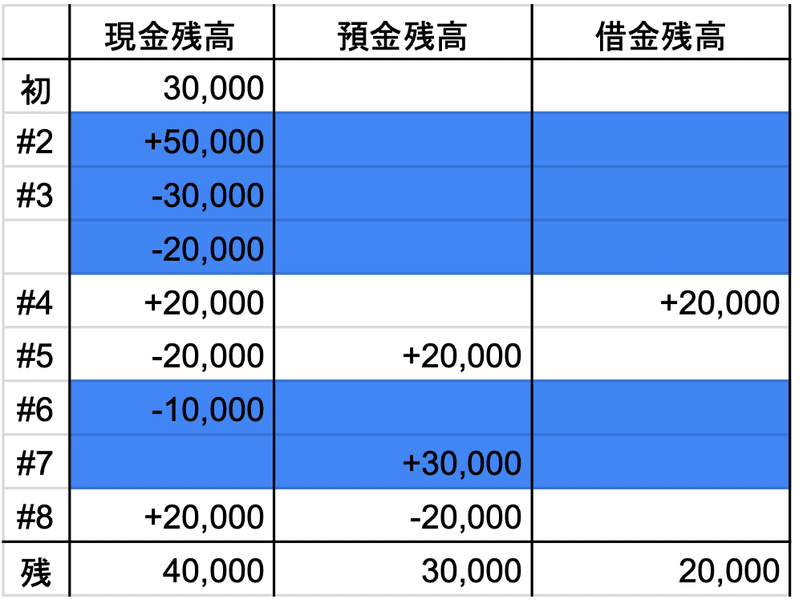

さて、ここでポイントとなるのが、なぜ個々の取引データから直接「収益 ー 費用」の計算式で損益を計算しないのか、ということです。

収益 ー 費用

= 50,000 ー 30,000 ー 20,000 ー 10,000 + 30,000

= 80,000 ー 60,000

= 今月の損益は+20,000

上記の式からも分かる通り、2つの計算式の結果は勿論同じになりますが、前者の式では「どれくらいの損益が出たか」という結果は分かる一方で、その原因(内訳)を計算の過程で見ることはできず、家計の管理という観点であれば、後者の計算式で考えた方が役に立ちそうに思えます。

しかし、上記の帳簿には費用と収益という区分での数字は計上されていないため、損益計算を行うには帳簿の取引データから損益に関する取引(※)のみを抜き出し、帳簿外で「収益 ー 費用」を行わざるを得ません。この程度の取引量であれば問題はありませんが、数百、数千にも及ぶ実際の企業の取引の数を考えると、同一の帳簿内に収益と費用の区分が設けられていた方が集計も分析も簡単になりそうです。

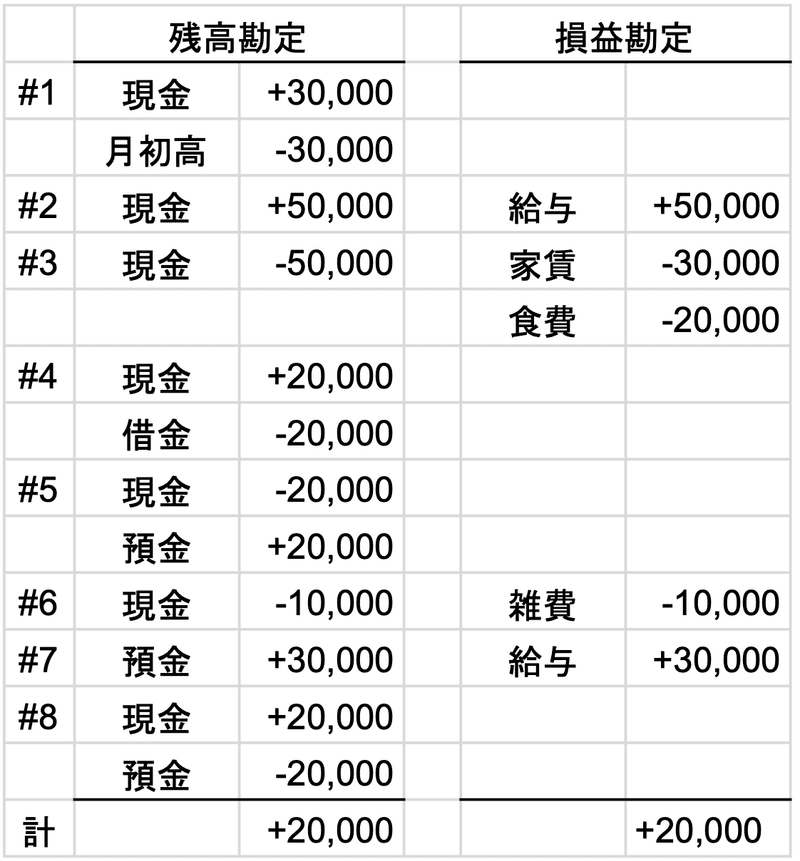

(※) 収益と出費に関する取引を損益取引と言います。下図で青色に塗られた「# 2, 3, 6, 7」が損益取引に当たり、それ以外の損益が発生しない取引 「# (1), 4, 5, 8」を交換取引と言います。損益取引は同じ行の中に数字が一つしか入りませんが、交換取引は同じ行の中に数字が複数記入されていることを確認して下さい。「# 1(初)」に記入されている欄は一つだけですが、これは本来「月初在高」という列を作って、そこに30,000を記入しなければならないのを本例では省略しているためです。

さて、損益を原因別(収益 ー 費用)で計算するには帳簿の全ての数字を上から下へと加減算するシステマティックな集計作業とは別に、損益に関する取引のみを個別で帳簿外に抜き出して計算しなければならないということを前述しましたが、もう少し詳しく言うと、上記の帳簿に計上される数字は全て「取引によって現金や預金、借金などのお金がこう動いた」という、お金の動きの結果に過ぎないため、帳簿の集計システムに原因別の損益計算を組み込めないのです。(まだ何のことか良く分からないかもしれませんが、構わず読み進めて下さい。)

取引の結果だけでなく原因までも帳簿内に計上し、集計システムに取り込む方法を説明するには「百聞は一見に如かず」ですので、まず下図をご覧ください。

【※ 前述の取引データと全く同じもの】

#1. 仕送りによる最初の在高は30,000円であった。

#2. 家庭教師の月謝50,000円を現金で受け取った。

#3. 家賃30,000円及び食費20,000円を現金で家主に支払った。

#4. 友人から現金20,000円を借金した。

#5. 銀行口座を開き、現金20,000円を預け入れた。

#6. 書籍・雑誌代10,000円を現金で支払った。

#7. アルバイト代30,000円を銀行振込で受け取った。

#8. 預金から現金20,000円を引き出した。

※ 月謝及びアルバイト代は「給与」、書籍・雑誌代は「雑費」という項目(勘定)に纏められています。

借金が「発生」しているのになぜマイナスなのか気になられた方は非常に良い観察眼をお持ちですので、第五項の説明までお待ちください。

これまでの帳簿に計上されていた現金、預金、借金は左側の「残高勘定」に纏められ、そして原因別の損益計算を行うのに必要であった収益と費用の項目が右側に新たに加えられました。この帳簿方式では「#2」で現金が50,000円増えた理由が右側に「給与 +50,000」と記されている様に、取引の原因が右側に、結果が左側に計上されており、また、損益の出ない交換取引の場合では左側の数字が±0となっていることを確認して下さい。

この結果、同一の帳簿内で「月末の資産(現金・預金)ー 負債(借金)ー 月初在高」が左側で、「収益 ー 費用」が右側で、同時に2つの計算が行われることになります。だから何だよ、という感じではありますが、この2つの計算方法を頭に入れておくことが後々の議論で重要になってくるので、表と見比べて計算式を確かめておいて下さい。

2. 単式と複式

さて、本項のタイトルは「単式」簿記と「複式」簿記ですが、実は単式と複式の本質的な違いの説明は前項にて終わっています。複式簿記とは一般的に簿記検定や実務などで扱う簿記の方式のことですが、前項の最後に説明した帳簿には、形態は違えど、複式簿記が備えるべき性質が既に備わっているのです。

即ち、単式簿記の単式とは最初の設例の様な、残高勘定のみで記帳を行うことを意味し、複式簿記の複式とは前項の最後の設例の様な、残高勘定と損益勘定の二つで記帳を行うことを意味するのであり、前者が財産の記録・管理を目的としているのに対し、後者は財産及び損益の記録・管理を目的としている、と言うこともできるでしょう。

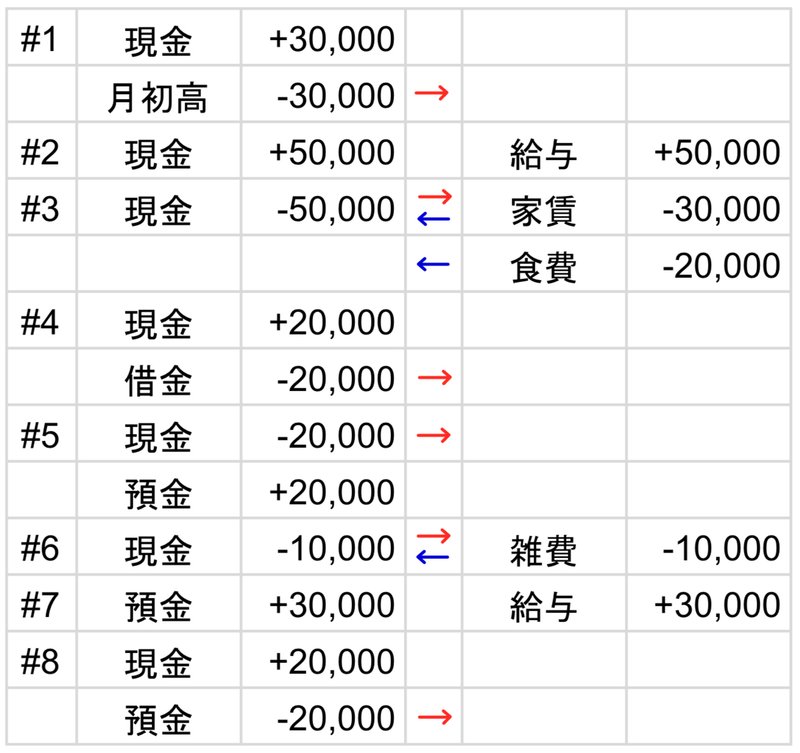

ここで少し算術的に考えると、残高勘定の月末 +20,000と損益勘定の月末 +20,000には等式の関係があるとすることができます。等式であれば、正負の符号を逆転させれば、左辺と右辺の間で数字を移項させることが可能であり、それを行って帳簿内の数字を全て正の数にしたものが下図になります。

一般的にはこれが複式簿記の形式として知られている。

簿記の教科書にはこの等式変形後の複式簿記しか出てこないため、左右に数字を書くこと(※)が複式簿記の「複」たる所以なのかと思ってしまいますが、左右への記帳はあくまで一形式に過ぎず、複式簿記が「複」たる所以は「残高勘定」と「損益勘定」の二系統の勘定による記帳だと言うことです。

(※) <即ち、貸方と借方への貸借複記。これが複式簿記の本質ではないことは、損益取引の場合の相手勘定を費用・収益勘定ではなく純資産勘定に設定することでも成り立つことから分かります。つまり、損益計算を財産法的に行うならば単式簿記でも貸借複記が可能だと言うことです。>

因みに、なぜ負数を使わない方式が一般的かと言うと、昔の商人が負の数字を忌み嫌っていたから、という様な歴史的背景があるそうですが、簿記の歴史については別記事「帳簿の世界史」にて詳しく説明するつもりですので、そちらも是非ご覧ください。

3. 三式簿記への進化

さて、前項で、わざわざ一般的に使われる複式簿記の形式(貸借複記)とは異なる「残高勘定」と「損益勘定」の二系統に分けられた複式簿記の形式を見せた理由としては、この二系統の等式関係を見せなければ、簿記の理論としての拡張性・発展性が発想として浮かびにくいからです。

残高勘定のみだった単式簿記に損益勘定という新たな勘定系統を加えたのが複式簿記だと説明しましたが、ならば更に新たな勘定系統を加え、三式簿記、四式簿記…と展開していくことも可能ではないか、こういった簿記の拡張・発展性を考えるには、一般的な簿記の形式を下図の様に構造的に見る必要があり、試験・実務には役立たないにしても、より拡張された◯式簿記を複式簿記と相対化して考えることによって、複式簿記そのものへの理解を深めることもできるでしょう。

因みに、著者はこの簿記の発展性を発想させるには単式・複式簿記という名称ではなく、一式、二式簿記という名称の方が良いのではないか、としています。

尚、三式簿記については現代の会計学界でも研究している人が少なく、学説として未だコンセンサスを得ているものでもないため、本稿では著者が取り上げた方式(※)を紹介するのみに留めます。「こんな考え方もあるのか」程度に読み進めて下さい。

(※) <著者は三式簿記の例として、世界で初めて複式簿記の理論的拡張を唱えられた井尻雄士氏の時制的三式簿記を取り上げていますが、井尻氏は他にも微分的三式簿記というものも唱えられており、氏の著書「利速会計」に詳しくあります。また、近年ではブロックチェーン技術に関連して三式簿記の単語が使われることもありますが、いずれも理論考証や一般実務への普及という観点では未だ複式簿記の域から遠くあります。>

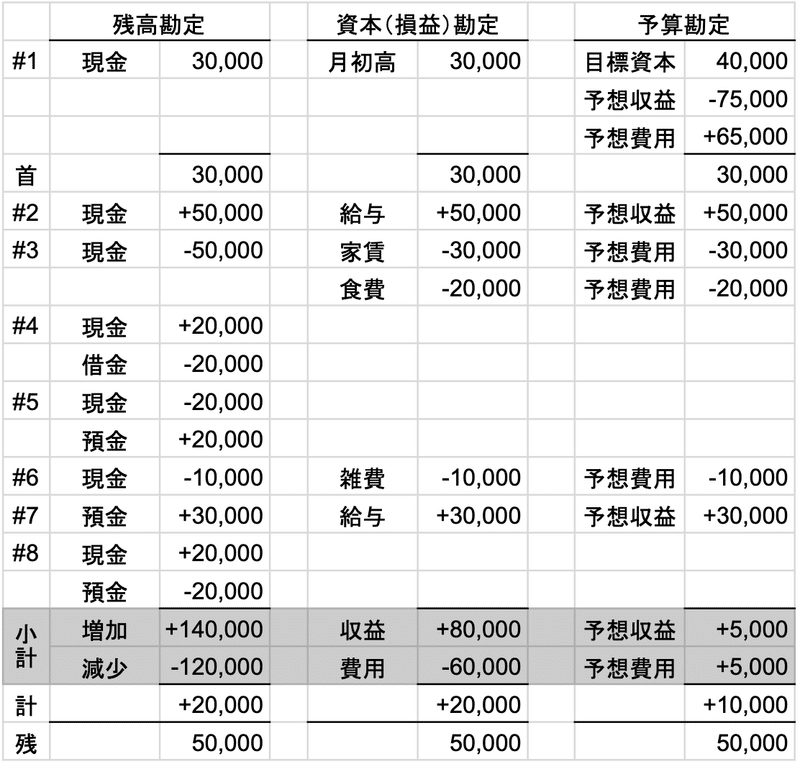

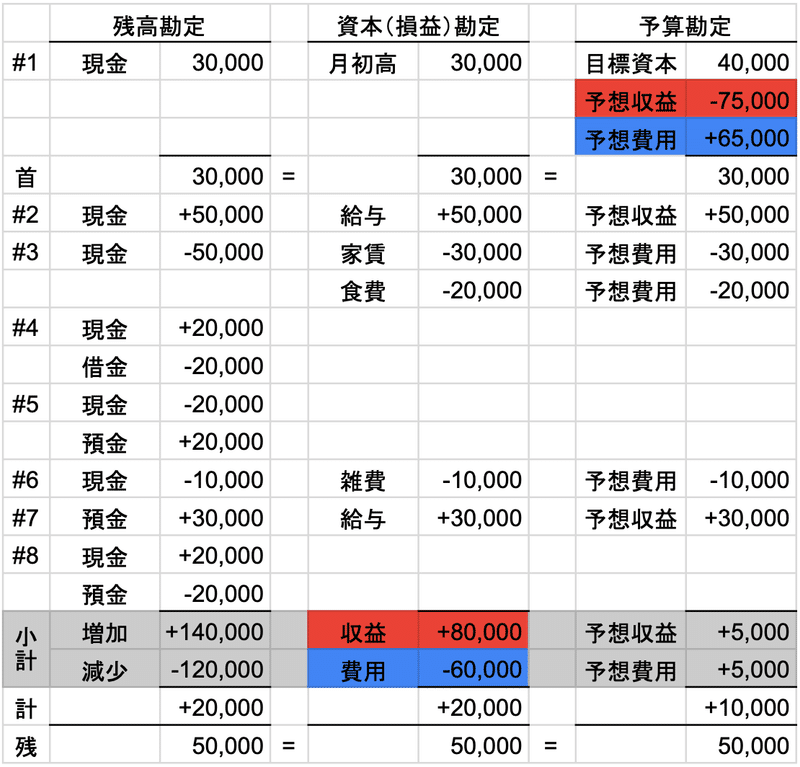

では、残高勘定のみの単式簿記、それに損益勘定が加わった複式簿記に対し、その三式簿記とは一体何なのか、ということを端的に説明すると、予算勘定が新たに内包(ビルトイン)された計算システム、ということになり、下図がその例となります。

【※ 前述の取引データに予算(予想収益と予想費用)を加えたもの】

期首に、当期の収益は75,000、費用は65,000であると予想した。

#1. 仕送りによる最初の在高は30,000円であった。

#2. 家庭教師の月謝50,000円を現金で受け取った。

#3. 家賃30,000円及び食費20,000円を現金で家主に支払った。

#4. 友人から現金20,000円を借金した。

#5. 銀行口座を開き、現金20,000円を預け入れた。

#6. 書籍・雑誌代10,000円を現金で支払った。

#7. アルバイト代30,000円を銀行振込で受け取った。

#8. 預金から現金20,000円を引き出した。

<今までは省略していた、期首試算表と期末試算表が仕訳に加えられています。>

これまでと大きく異なる箇所として、①予算勘定が新たに加えられたこと、②損益勘定が資本勘定と名称を変更し、月初高がこれに加えられていることが挙げられます。

まず、②の資本という言葉を説明しておきますと、簡単に言えば、自分で自由に使えるお金のこと(※)です。企業会計で言えば株主からの出資金などもこれに当たりますが、設例では、仕送りによる+30,000円や自分で働いて得た給料の儲けなどがこれに含まれ、借金による+20,000は返済の義務があるため、資本勘定には含まれていないことを確認して下さい。

(※) ここでの定義は会計学で言う株主資本に基づいたものですが、経済学、経営学など、視点によって様々な定義ができることはお忘れなく。

尚、この資本勘定は三式簿記に特定の物ではなく、複式簿記の例でも適用可能なのですが、説明の平易化のために、これまで損益勘定を使っていた、とご理解下さい。資本勘定とは、要は取引の結果、自分で使えるお金がどれだけ増減したかを表す勘定のことで、本例の「月初高」は仕送りによるものでしたが、先月末の資本勘定の数値をこれに置き換えることも可能です。

次に①の予算勘定についてですが、まず月初にその月に幾ら収益と費用があるか予想を行い、今月末の資本の目標数値を出しているのが「#1」の行で行われていることとなります。

月初高(月初の資本)+ 予想収益 ー 予想費用 = 目標資本(月末の資本)

【であるならば…】

目標資本 ー 予想収益 + 予想費用 = 月初高

上記の計算を行った結果、「首」の行で残高・資本・予算の三勘定に等式(下図)が成り立ち、その下に期中の取引の数値が記録されていきます。尚、予算勘定では「予想」収益・費用という名称であるものの、計上される数値は資本勘定と全く同じであり、その結果、月末の小計の行にて、予想と実際の数値の差異が計上されることを確認して下さい。

予算勘定の小計にはその差異が計上されます。

ポイントは、これらの数値が個別の取引から数字をピックアップして計算されたものではなく、帳簿上の数字を集計することで自動的に作成されている、という点です。そもそも、損益計算を内包する複式簿記が発明された理由は、商業に多数の出資者を必要とし始めた中世イタリアの商人達が、それぞれの出資者へのリターンを正確に計算すべく、信頼のおける機械的な損益計算システムを必要としたことにありますが、この三式簿記も、現代社会において需要があるとすれば、経営者の公表する予算差異の信頼性を高めるべく、帳簿上で機械的に作成するように投資家達が要請した時でしょう。

もっとも、膨大な数の取引を人力で集計しなければならなかった近代以前とは異なり、現代は帳簿内であろうと外であろうとコンピュータで正確に計算できますので、計算システムとして上記の三式簿記が採用されることはないのかもしれませんが、現在使われている複式簿記というシステムが、形式だけのものではなく、理論的に拡張可能な構造であることは知っておいて損はありません。

簿記というものは、お金の流れの記録言語です。英語や日本語などの自然言語はそれぞれの文化の価値観や思想などを記録する言語であり、数学は物理現象の法則性を記録する言語です。これらは、それぞれの記録するものに合わせて特化し、発展を遂げてきましたが、言語学の世界では、言語そのものがそれぞれの価値観や思想などを規定し得る、という考え(※)があります。

(※) 一般的にはサピア・ウォーフ仮説として知られているものですが、当然科学的に立証可能なものではないため、あくまで「仮説」とされています。とは言え、筆者はそのアイデアに共感できますし、数学の様な言語であろうとも、それは適用されるのではないか、と考えてしまいます。

経営者は帳簿上に記載されている数値を見ながら経営判断を下していくわけですから、そこに損益計算が記載されていれば、否が応でも、常にそれを意識せざるを得ませんし、予算勘定があれば、以下同上です。また、前述したように、三式簿記の三つ目の勘定は予算勘定だけでなく、様々な勘定を適用可能です。どれだけ大量で複雑な計算でもコンピュータが正確に行ってくれる現在だからこそ、簿記を構造的に考え、それぞれの企業の経営体制に合わせて柔軟にシステムを拡張していくべきではないか、と筆者は感じました。

詳しくは後編の「読後感」でも語っていると思いますが、こういった考えは、とかく形式的なものに終始しがちな現代の簿記教育からは生まれ難く「教養としての〜」ブームの一環として簿記が注目されつつある今、初期教育(簿記三級レベル)の段階から簿記の構造的な理論を見せていかねば「暗記事項ばかりで面白くなく、機械や専門家に任せておけば良いもの」として片付けられてしまう可能性も高いでしょう。

因みに、次項「4. 財務諸表の作られ方」は本書内で述べられていることではありませんが、前編の主題が未学者に向けた「教養としての」簿記の構造である以上、必要な内容だと判断したため、筆者が独自に加筆しました。簿記のテキストに記載されていることを簡単に説明したものですので、勉強したことのある方は「5. 複式簿記の構造」まで読み飛ばして頂いても構いません。

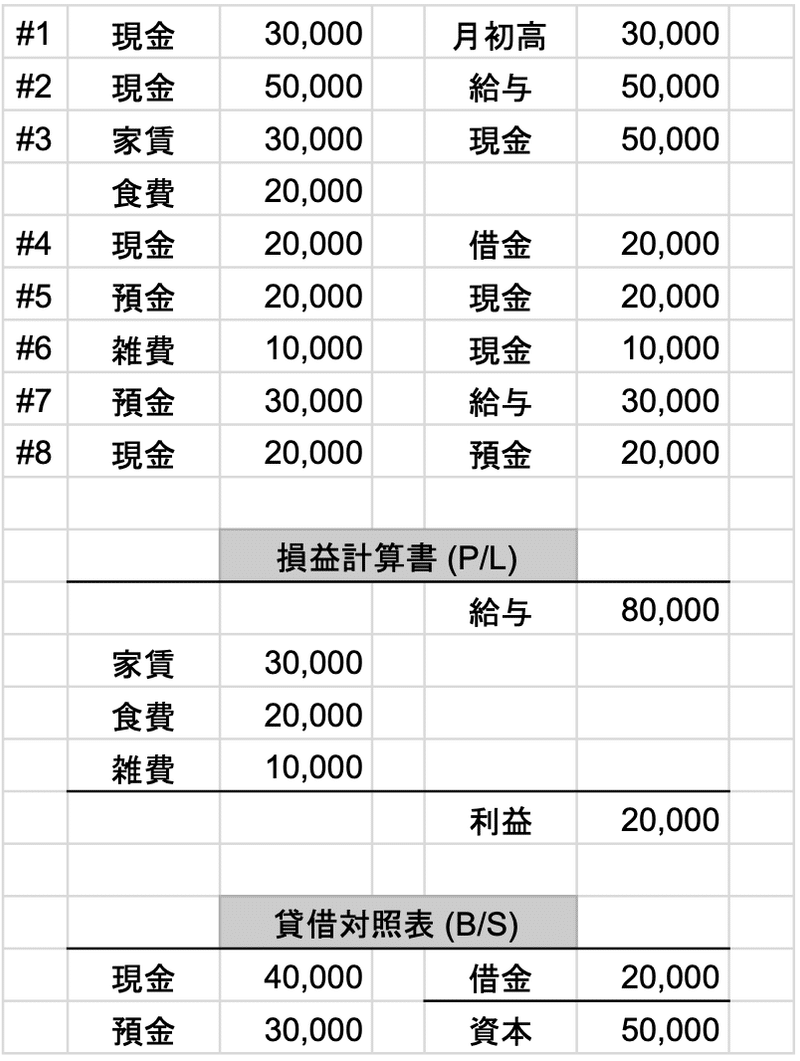

4. 財務諸表の作られ方

本項では、一般的な財務諸表の作られ方と簡単な読み方を説明しますので、複式簿記も一般に簿記のテキストなどに載っているものと同じ形式のものを使用します(本稿では等式変形後のものとして紹介したものです。以下に取引例と合わせて再度添付しますので、未学者の方は今一度ご確認願います)。

#1. 仕送りによる最初の在高は30,000円であった。

#2. 家庭教師の月謝50,000円を現金で受け取った。

#3. 家賃30,000円及び食費20,000円を現金で家主に支払った。

#4. 友人から現金20,000円を借金した。

#5. 銀行口座を開き、現金20,000円を預け入れた。

#6. 書籍・雑誌代10,000円を現金で支払った。

#7. アルバイト代30,000円を銀行振込で受け取った。

#8. 預金から現金20,000円を引き出した。

本来の簿記の手順としては、この期中の取引の記録に計算処理を何段階か加えて財務諸表が作成されるのですが、その詳述は本稿の目的に沿うものではないため、ここからいきなり財務諸表を作成します。視覚的なざっくりとした理解で構いませんので、まずは下図をご覧ください。

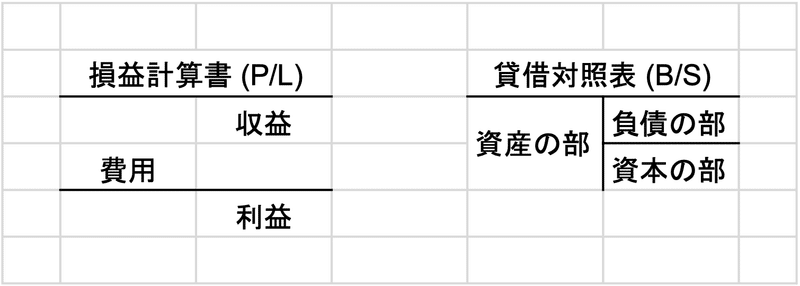

P/LはProfit and Loss Statementの略

B/SはBalance Sheetの略

P/Lとはその期の損益取引を集計して損益を計算するもの(フロー)で、B/Sとは企業がその時点で持つ資産や負債、出資金などを集計したもの(ストック)とお考え下さい。上側の取引の項目をテトリスゲームの様に下に集計(※)させると、2つの財務諸表が出来上がります。尚、既に説明はしましたが、B/Sの右下にある「資本」には当期の利益の20,000と月初高(先月末資本)の30,000の合計が計上されています。

(※) 実際の簿記の手順としては、総勘定元帳を通したり、決算振替仕訳を挟んだりと幾つかのややこしい計算手順を踏むわけですが、まー、テトリスということで。

下図にP/L及びB/Sの区分を載せていますので、読み方をご確認下さい。

※ 説明の一貫性を保つため「資本の部」としていますが、現在は資本+αを意味する「純資産の部」という名称が使われていることに注意して下さい。

P/Lに関しては特段説明することはないと思いますが、B/Sについて少し説明をしておきますと、実際の企業では現金や預金、証券などに加え、不動産や工場の機械などあらゆる財産が資産の部に計上されます。これに対し、負債の部には銀行からの借入れなどの返済の義務があるお金、資本の部には株主からの出資金や自分で儲けたお金などの返済の義務がないお金が計上され、その結果、B/Sの左右の数値の合計は一致します(テトリスで何となく想像してみて下さい)。

良く聞く説明として、B/Sの右側が企業のお金の調達元、左側がお金の使い道、つまり借金なり出資なりで得たお金をどの様な形(現金なり不動産なり工場機械なり)で保有しているかがB/Sの左右を見比べることで分かる、というものがありますが、実際に企業が公表する有価証券報告書(財務諸表)は、上記のように見やすい形ではないため、企業の財務状態を見るには少し慣れが必要でしょう。尚、本稿の主題は財務分析ではないため、ここでは財務諸表の作成方法(テトリス)及び区分を紹介しておくに留めます。

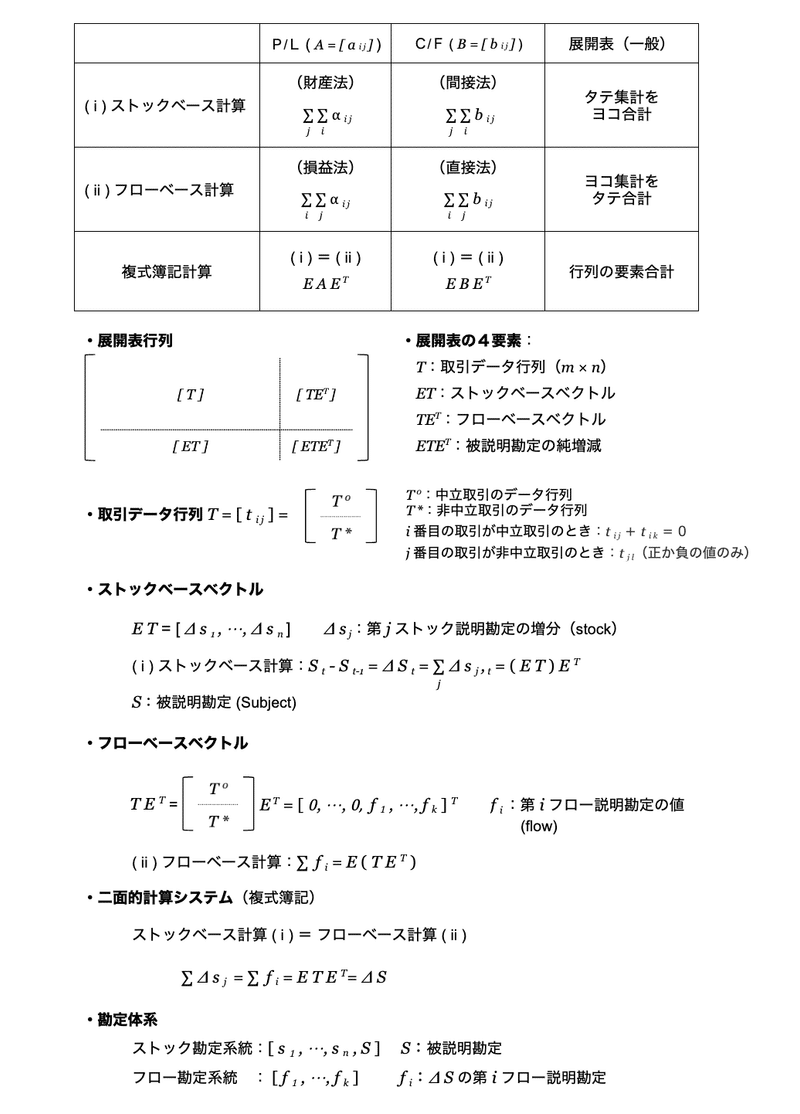

5. 展開表形式の複式簿記

「複式簿記のサイエンス」前編の最後となる本項は、基本的には後編の議論の前提となるものを説明しているに過ぎませんので、これ以降の閲読は「1. はじめに」で見せた様な代数学的な簿記の構造に興味がある方のみで結構です。そうでない方は「3. 前編まとめ」までお進み下さい。

これまでは簿記の拡張性を見せるため、簿記の各勘定をモジュール化した形式を使用してきましたが、これ以降は複式簿記のみに焦点を当てていくため、本項ではその構造がより深く見える展開表形式に複式簿記を変形します。

尚、大変恐縮ではありますが、今後は家計簿ではなく企業会計の例を使用していきますので、もし後編も読み進めようと考えている未学者の方がいらっしゃれば、本項の設例(以降も全く同じものを使用)の解説をしっかりと理解しておいて下さい。企業会計と言っても簿記三級レベルのものですので、理解自体は簡単なはずです。

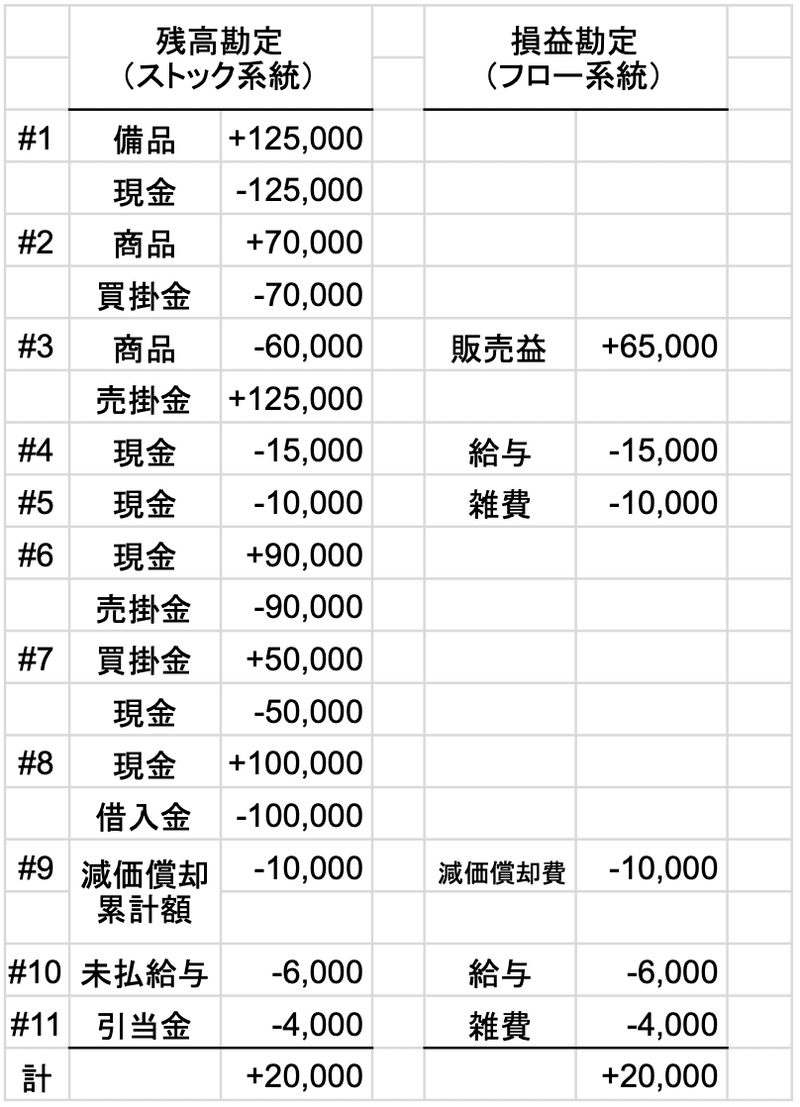

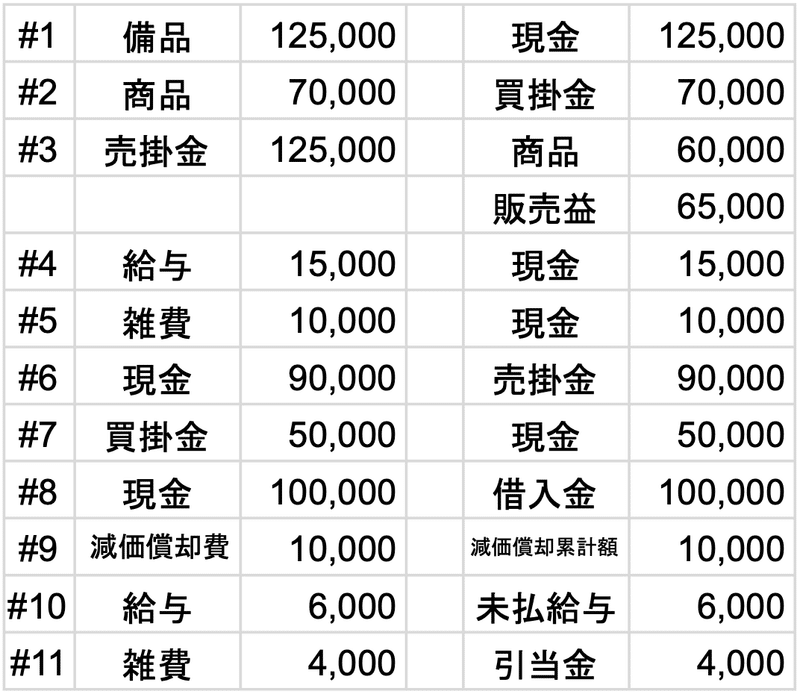

以下が今後も使用する企業会計の例となります。

【期中取引】

#1. 備品を125,000円の現金で購入した。

#2. 商品を70,000円の買掛金で仕入れた。

(掛金とは後払いで払うことです。買掛金は未払いのお金があること、売掛金は未収のお金があることを意味し、実際の企業の取引ではこれが良く使われます。)

#3. 商品60,000円を125,000円の売掛金で販売した。

#4. 社員に15,000円の給与を現金で支払った。

#5. 雑費10,000円を現金で支払った。

#6. (#2)の売掛金の一部、90,000円を現金で回収した。

#7. (#1)の買掛金の一部、50,000円を現金で支払った。

#8. 銀行から100,000円を借入れた。

【決算整理】

#9. 備品を10,000円で減価償却した。

(減価償却とは、時間の経過と共に固定資産などの価額を徐々に減らしていくことです。減額分をその期に費用計上することにより、固定資産の経年劣化などの計測不能な損失をその期の費用として擬制することができます。こう見るとあまり経営者にメリットがないように思えますが、上手く利用すれば節税効果や自己金融効果などが生まれますので、興味のある方はご自分で調べてみて下さい。)

#10. 今月分の未払い給与6,000円を計上した。

#11. 来月に4,000円分の費用があることを予想し、同額を引当金として計上した。

(引当金とは、将来の費用・損失が予測されており、それらの原因が当期中にある場合に、当期に帰属する分を、負債項目として設定可能な見積もり金額のことです。これにより、経営者は将来に生じるであろう損失分のお金をセーブしておくことができ、投資家は「現在は生じていないが将来生じる可能性が高い費用・損失」の額を知ることができます。)

上記の取引の数字をモジュール形式で一度確認した上で、新たな展開表形式に変形していきます。家計簿と異なり「給与」は従業員に支払う費用であることに注意して下さい。

<商品売買の仕訳は分記法によります。尚、引当金の相手勘定に雑費を使うことは認められていませんが、説明の便宜上、雑費勘定を非常に広く曖昧な概念のままで使用していることをご了承下さい。>

買掛金、借入金、未払費用、引当金といった負債項目は、何故「発生」しているのにマイナス表示なのか、という点について以前に少し言及しましたが、これの数式的なカラクリを本項で説明していきたいと思います。因みに、以下に等式変形後の一般的な複式簿記の形式を載せていますので、確認したい方はご覧ください。

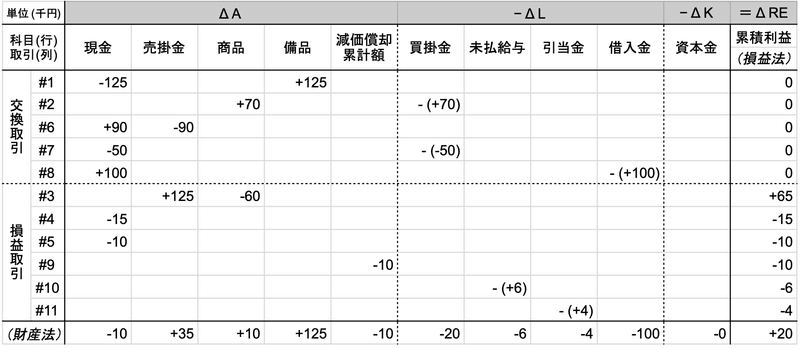

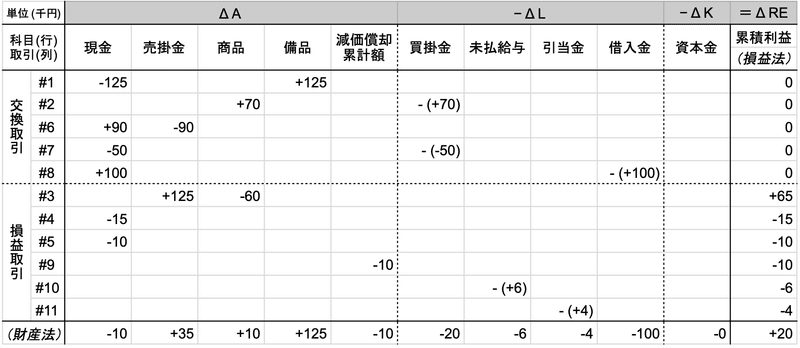

そして、上記の取引を展開表形式で記帳したものが以下になります。灰色の枠は一旦無視してご覧下さい。

展開表形式の複式簿記(P/L)

資本金と累積利益を合わせると資本になるとします。

破線の上側に交換取引、下側に損益取引を記帳しており、それらの集計がそのまま損益法(収益 ー 費用)と財産法(Δ資産 ー Δ負債 ー Δ資本金)の損益計算(デルタは期首・期末間の変動額を意味)となっています(※)。著者の言葉を借りると、ヨコ合計のタテ集計が損益法、タテ合計のヨコ集計が財産法とでも言えますが、兎に角、二系統の損益計算が表の中で行われていることを確認して下さい。

(※) 損益法とは個々の取引から収益と費用の数字を直接抜き出して計算する方法で、これに対し、単式簿記での損益計算として紹介したものが財産法となります。以下で再度ご確認下さい。

※ 月初在高は資本と置き換えて下さい。

灰色の枠の数式「ΔA - ΔL - ΔK = ΔRE」のデルタは単にその期の数値の変動を意味するもので、これを一旦外して計算式を見てみますと、B/Sの等式関係を少し変形しただけのものだということが分かります。

個々の取引で見れば、負債が発生していてプラスですが、利益算定の式「A - L - K = RE」の中では負債項目「L」全体に外部からマイナスの符号が加えられ、それにより、複式簿記内では負債項目は符号が逆転して計上されるわけです。

相変わらず、一般的な複式簿記の形式が数ある形式の一つに過ぎないということ以外は「だから何だ」という感じですが、この形式こそが複式簿記を「1. はじめに」で見せたレベルにまで抽象化するのに必要なのです。

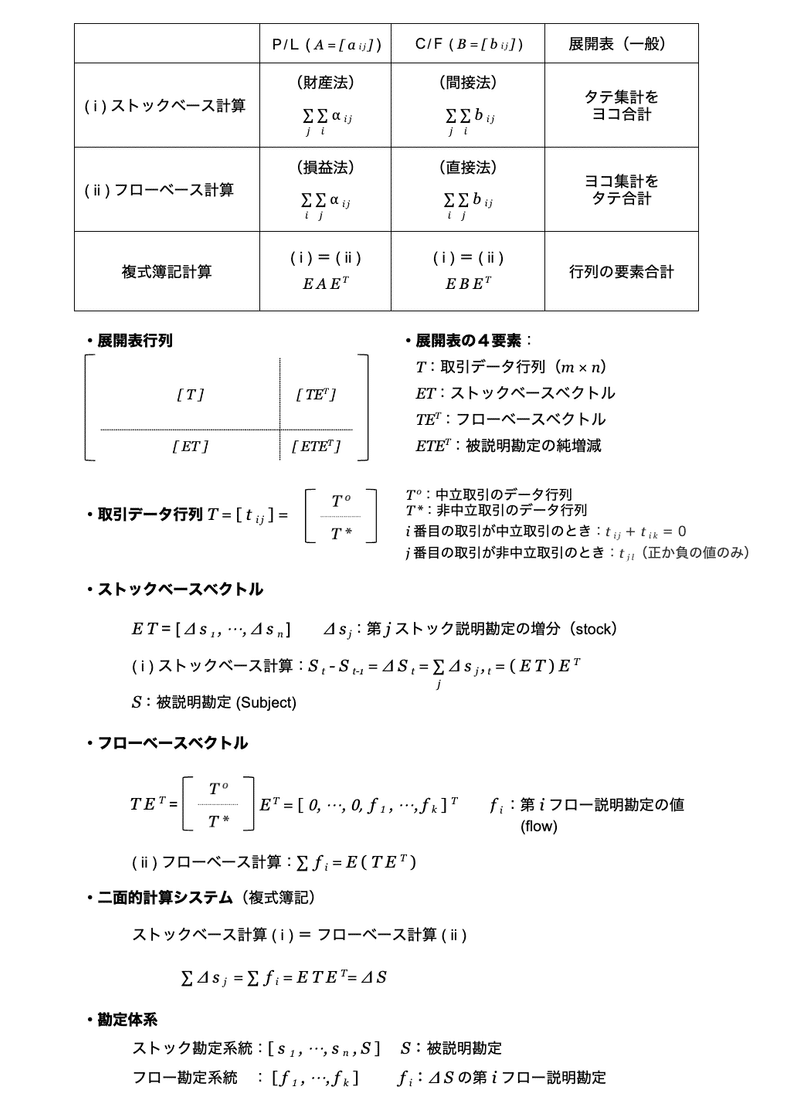

こうして見比べてみると、本項で紹介した展開表形式の複式簿記は行列形式と言い換えることもでき、複式簿記の構造はその形に向かって抽象化されていることが分かりますが、詳しくは後編をご覧ください。

尚、後編の流れとしましては、一般的に複式簿記の外で作成されるキャッシュ・フロー計算を複式簿記という構造のままで計算システムに組み込むことで、財務三表の構造的な繋がりが見え、複式簿記の構造の全貌も明らかになる、というものになるのですが、前述の通り専門的な内容になりますので、読み進めるかどうかはお任せします。

3. 前編まとめ

前編では、まず家計簿の例から単式簿記の説明に入り、それを複式簿記と相対化することによって、複式簿記は、残高勘定と損益勘定の二系統の勘定モジュールによって成り立っているから「複」なのだ、ということが分かりました。

そして、単式から複式への拡張が独立した勘定モジュールの付加でしかないのならば、新たなモジュールの追加による三式、四式簿記…という拡張が可能ではないか、ということが示唆され、本稿では予算勘定というモジュールを付け加えた場合の三式簿記を説明しました。

これら単式から三式までの発展を考えることによって、簿記のテキストなどで一般的に見る形式(貸借複記)が複式簿記の一形式に過ぎないということが明らかになり、その形式の奥に隠れる構造的なものを考えることによって、それぞれの企業の目的に合わせた簿記というシステムの柔軟な変化・拡張が可能ではないか、という様な話もしましたが、これを更に深く議論したものが後編の内容となります。

簿記というものは、扱うには数学の知識を大して必要としないものの、その構造には「1. はじめに」で見せた図の様に、しっかりとした数学的な理論が隠れています。これは世界最古の簿記の教科書(※)のタイトルが「算術、幾何、比および比例に関する全集」という紛れもない数学書であったことからも明らかでしょう。

(※) 一般的には「スムマ」として知られる中世の数学書で、本書及び著者のルカ・パチョーリは数学史や貨幣史などでもたまに名前を聞くことがあります。

パチョーリ含め、詳しくは「帳簿の世界史」の記事にて書きますが、商業と簿記は、後者が発展した所に前者が発展した、と言っても過言ではないくらいに深い関係がありました。簿記が商業における言語であり、言語が思考や価値観に影響を与えると仮定するならば、簿記教育が企業の適切なお金の管理を促し、それが国家としての経済発展に繋がり得る、ということが言えるはずです。

経理などの仕事が機械に置き換えられていくからこそ、人間がその構造をしっかりと理解しておくことが重要なのであり、理想を言えば、簿記システムは各企業のスタイルに合わせて柔軟に変形・拡張させていくべきです。「教養としての簿記」が注目されつつある今、形式的な細かい事項や財務諸表の読み方などの実用面だけでなく、その背景にある理論や単式簿記からの成り立ちなどまで考えてこそ「教養」ではないでしょうか(言葉の揚げ足取りをこの様な所でしても仕方がありませんが...)。

因みに、僕は簿記・会計学に対してはかなり擁護的なポジションを取っていますが、歴史上にも経済学者のシュンペーターや詩人のゲーテなど、簿記を称賛していた者は分野を問わず沢山おり、僕が簿記・会計学に興味を持ったきっかけも確か、経済学者の高橋洋一氏の著書だったと思います。

もっとも、簿記・会計学に学問としてのコンプレックスがあるが故に、こうした高名な方々の称賛が目立つ、という見方ができなくはありませんが、少なくともここまで読んだ下さった皆様は、暗記事項の多い形式的なものだという世間一般の印象とは裏腹に、簿記がかなり理論的な構造で成り立っているものだ、ということは知って頂けたでしょう。

実務や試験に役立つか、と言われたら否と答えるしかありませんが、こういった簿記の構造的理論が世間の才能ある頭の良い方々にもっと広まり、彼らがそれを発展、実務に適用させていくことで簿記・会計学界にイノベーションが起こり、引いてはそれが日本の商業の発展に繋がっていく、本稿がそんな流れの一助になることを願い、非常に長くはなってしまいましたが、ここらで前編を締めさせて頂きます。後編もお楽しみ下さい。

ここまで読んでくださった皆様、ありがとうございました。今後ともよろしくお願いします。

【誤字・脱字等、見つけ次第修正しています】

2024/01/24 細部修正

2024/01/25 細部修正・加筆

2024/01/29 細部及び財産法計算式の修正

2024/01/30 細部修正

2024/01/31 細部修正、リンク挿入

2024/02/01 表紙画像変更

この記事が気に入ったらサポートをしてみませんか?