信用創造(考えの整理)

おはようございます。🐤

先日の私の会心の記事、「信用創造完全に理解したから聞いてくれ」は見ていただけましたでしょうか。

この記事は、できた瞬間(真夜中)と翌朝にツイートし、クリプトやNFT好きなはずの私のフォロワーさん層からでもまあまあの反応があり手ごたえを感じています。さらに多くの人に見ていただきたいという気持ちから、クイズの最後につけてみました。

銀行預金は、どうしたら増える?

— ヒヨコロ(HiyoJP)⚡️ (@hiyo2025) February 12, 2023

クイズの内容は、けっこうてきとうで裏をとる気力がなくて「…だと思う」とか「たぶん…」だとかいう反省すべき点が多々ありました。しかし、そのおかげでくわださん(最近IBCに喝采をあげるCosmonaut)に意見をいただいたことが興味深くて、ちょっと考えの整理をしてみます。

大前提として、私の知識よりもくわださんの知識の方が正しいので、私の考えのどのへんが違っているかを自分で整理してみようと思うのです。

国債は国の負債、これを銀行が集めた預金の運用先として買う

ヒヨコロさん、ちょっと見てたけどやばい方向に向かってる。自分で考えて目覚めちゃった系への第一歩を踏み出してるように見えるので戻った方がいい。

— IBCに喝采をあげるCosmonaut (@YasumasaKuwada) February 12, 2023

ちなみに国債の話は間違ってます。国債は国の負債、これを銀行が集めた預金の運用先として買う。

一つ目、「国債は国の負債、これを銀行が集めた預金の運用先として買う」という内容ですが、「銀行が集めた預金の運用先として買う」という部分が違うと私は思うんですよね。

3日前までの私は、まったくくわださんと同意見でした。「銀行が集めた預金の運用先として買う」そのとおりじゃん、と思っていました。そして、今では一周回ってそのとおりだと思っています。

えっ、違うと思うのか、そのとおりなのか、どっちなんだい?

それはイメージとしてこういうことです。まずこれまでの私のイメージ。

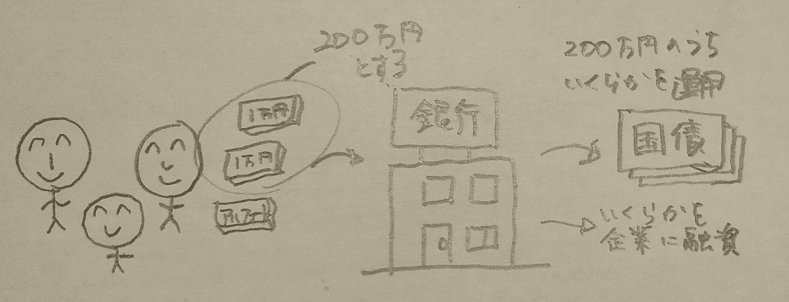

個人や企業が預けた預金で、銀行は国債を買ったり、企業に投資したりして金利を稼ぐというものです。例えば集めた預金が200万円であれば、そのうち50万円で国債を買い、50万円で企業に投資したりします。いくらかは預金の引き出しに備えて金庫に備えておきます。

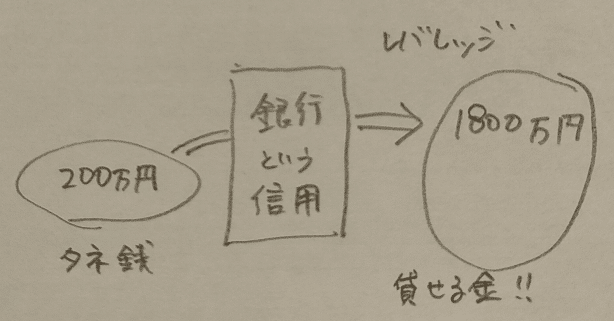

上の図はすごく普通な感覚で理解しやすいと思います。しかし、私が3日前に気づいたことは、銀行は「信用創造」というしくみでレバレッジをかけるということなのです。つまり、200万円のタネ銭があれば、それを10倍にします。その膨らんだお金で国債を買ったり企業に投資したりするのです。

「増やすったって、どうやって、1800万円も現実にないじゃん?」と思うのですが、そこは私たち一般人や企業とは違う、銀行という特殊な立場にいる人だけが可能になる方法があります。

何が特殊かというと、銀行は業務としてたくさんの人のお金を預かったり、それを他人に貸したりできるのです。そして銀行内でのみ使える「預金」というポイントみたいなものを現金に対して一定の割合で付与することができます。

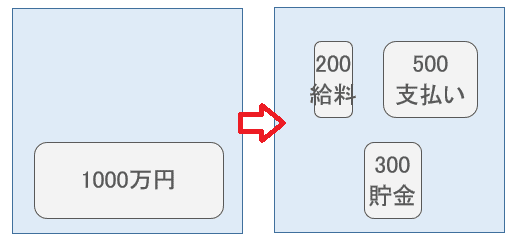

ということでいきなり「預金1000万円」を企業に貸します。

書き間違いじゃなくて、現金は200万円しかないのに1000万円を貸します。

これが一般人にはできない芸当です。どうやってそんな不可能を実現させるのかというと、通帳に1000万円という預金額を書きこみます。それで貸し付け完了です。

もちろん、この1000万円を現金にすることはできません。現金は200万円しかありません。

しかし、企業は借りた預金を普通に使います。取引先に500万円を銀行振込で支払い、200万円は社員に給料として支払い、300万円は自社の口座に置いておきます。ここで現金は必要なく、すべて銀行口座内で振替をします。口座の合計額は1000万円ということがわかると思います。

あと、800万円で国債を買います。政府から国債を買うと政府の口座に800万円という預金額が書き込まれます。政府はこの800万円で公共事業をしたり公務員に給料を(銀行振込で)支払ったりします。

信じられないかもしれませんが、これはたぶん現実です。

・お札約125兆円:日本で流通しているお札はいくら?(日本銀行)

・預金約924兆円:預金者別預金(日本銀行)

🐤 ここが間違えてるかもしれません。だいたい現金:預金=1:9くらいという比率だと聞いたことがあるので、その先入観があり、そういうデータを見つけてるだけなのかもしれません。

というわけで、私の理解では「預金で国債を買う」というのは正しいのです。ポイントは「現金」と「預金」は違うということです。200万円の現金で国債を買ったり投資したりするのではなくて、現金200万円をタネ銭として1800万円に膨れさせた「虚のお金」つまり「預金」で国債を買ったり投資したりするということです。

帳簿上増えてるように見えるけど、増えてない。

信用創造は、実際のところ増えてない。集めたお金を貸してるだけ。帳簿上増えてるように見えるけど、増えてない。Lendingなのである分しか貸せない。

— IBCに喝采をあげるCosmonaut (@YasumasaKuwada) February 12, 2023

金が膨らむのは株と不動産ですよ。流動性が小さいから時価総額が膨らむ、全員が利確するのに必要なJPYはない。どっちも魔界でやったでしょ。

借りたら返さなきゃいけないし、通帳に書くだけでお金が増えるなんてあり得ない、というのが3日前までの私の常識でした。

私もレンディングで、Qubitでぐるぐるやりました。BSC畑だったものですから。それはざっとこういうことです。

(1周目)

・10,000 BUSDを預ける(担保)

・$7,500 借りれるようになる(10,000 * 75%)

・7,500 BUSDを借りる

(2周目)

・7,500 BUSDを預ける(担保!?)

・$5,625 借りれるようになる(7,500 * 75%)

・5,625 BUSDを借りる

(3周目)

・5,625 BUSDを預ける(担保!?)

・$4,218 を借りれるようになる(5,625 * 75%)

・4,218 BUSDを借りる

(4周目)

・4,218 BUSDを預ける(担保!?)

ということで、10,000 BUSDで27,740 BUSD分の預金が作れます、あまりやるとあれなので私は3周くらいでやめていますが、ギリギリまでやるなら計算上は$10,000で$40,000分の預金を作ることができます。

$40,000も作ろうと思ったら、無限回繰り返さないとできないので、現実的にはフラッシュローンで$30,000借りて預け入れ$40,000の担保を作り、その75%である$30,000を借りて返済するという手順になると思います。

なぜこんなことをするかというと、預金額に応じてポイントのようなものがもらえるからです。10,000預けているより、40,000預けている方が4倍もポイントがもらえるから、こうしていたのです。

「ほら、増えてるじゃないか、こういうことだよ信用創造って!」

と言いたいわけじゃありません。これはただの一般人どうしの貸し借りです。DeFiは銀行じゃありません。

一般人どうしの貸し借りでは、資金の総額は増えません。よく考えてみると、預けたお金が増えるたびに、資金プールのお金から借りているので、資金プールのお金は増えも減りもしません。グルグル回しているだけです。

そして資金プールにある以上のお金は貸せません。

しかし銀行は違います。

銀行は、ないお金を貸せるのです。「預金」という、すごく現金っぽく見える数字を作ることができると言う方が正確かもしれません。

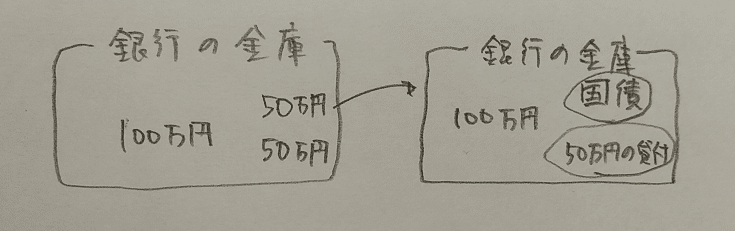

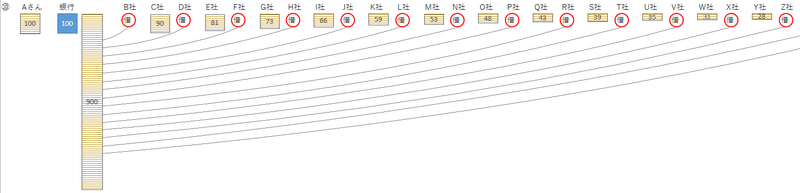

さっきの例でいくと、銀行が自分で現金100万円用意したとします、するとそれをタネ銭として、預金として使える900万円の枠が生まれます。

900万円なんてないのに、それを貸したり使ったりできるのです。誰から借りるわけでもない、900万円という預金が生まれます。

無いのに?!

…無いのに、です。

これはたぶん自分で手を動かしてお金の動きをたどったり、銀行の経営者側にならないとわからないのかもしれません。それに私の理解が間違っているのかもしれないので、暇な人は私に質問を投げかけてみてください。

私はこうやって現金と預金をあれこれ操作してみて、ある日突然理解しました。

このうちの3人ほどが、預金を全額現金に引き出したいと言いだしたら、現金なんて100万円しかないのですから、すぐに銀行は取り付け騒ぎになって破綻します。ですが、だいたい預金総額の10%ほどの現金が手元にあれば統計的には十分だということで、現実にやれているわけです。

もちろん、上の説明でいうと、借りている人が順番に返済をすれば元に戻ります。その時はみんなの預金と借金が消えて、Aさんだけが100万円の現金を持っている状態に戻ります。

つまり、私たちの「預金」と私たちの「借金」の額は等しくて、それらは打ち消し合います。そして、私たちの預金は銀行にとっての借金であり、私たちの借金は銀行にとっての資産です。それなのに「預金」の数字だけが増えて見えるものだから、「帳簿上増えているように見えるけど増えてない」ということなのです。

🐤 このへんはこんがらがります。個人や企業から集めた現金を貸しているのではなくて、「預金」という銀行内でだけ使えるポイントのようなものを、あたかも現金と同じ価値があるかのように使っているという理解になります。

これができるのは、みんなが銀行のある世界に住んでいて、すべて銀行内で完結しているから。みんなが銀行からお金を引き出して現金にしないからです。

膨らむのは胸…じゃなくて株と不動産

これは確かにそのとおり、NFTの時価総額はほんとうにあてにならないというか、錯覚しちゃいます。

ただ、これも現金と預金と同じじゃないかな?

これもとても面白そうなのですが、今日は寝ないといけないのでここまでにして、また明日考えます。

あ、あと、これはまだまだ知識不足の私の現時点での意見だということをしっかり言っておかないといけません。紹介していただいた本を読んだらまた考えが変わるかもしれません。

識者の方はぜひぜひ私の考えの間違えを指摘していただけたら泣いて喜びます。「よくわからないけどこの考えおかしいんじゃない?」ということもありましたらご意見いただけたら、私が嘘つきのまま一生を終えなくてすむので助かります。よろしくお願いします。

というわけで、それではまた、DeFi~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?