信用創造完全に理解したから聞いてくれ

おはようございます。🐤

「信用創造」ってご存じですか?

よく知らないとか、なんとなく知っているけどいまいち納得がいかない、という人が今日のターゲットです。

「銀行はただ預金通帳に数字を書くだけで、無からお金を生みだせる」ということが、今日唐突に「完全に理解」できたので、そのおすそ分けです。

どうやってそんな状態になれたのかというと、本を読んだり動画を見たりしながらひたすらに手を動かして作業をしていると、急に「おおっ!」といろんなことが一つにつながる感覚があったのです。感動ものでした。「アハ体験」ってやつです。

私の10時間の作業の成果を30分程度にぎゅっとまとめて、わかりやすいようにお伝えするので、少し長いですが足湯につかりながら見てみてください。

この話を理解するには、だいたい4段階の説明が必要です。順番に説明していきます。

そもそもお金とは

金貨とその預かり証

銀行の預金と借金

信用創造

そもそもお金とは

石田ゆり子さんは「お金って紙だから」と言いますが、あなたは一万円札の束を見て「ただの紙」だと思えるでしょうか?

きっと思えないですよね。だってこの紙があればなんだって好きなものを買えるし、好きなあの子の気を引くことだってできます。「夢の国」に行くためにはお金が必要ですし、お金があれば多くの不幸を避けることができます。

では、次の紙はどうでしょう。

この紙に何か特別な感情がわいてくるでしょうか?

突然現れた素っ裸の男に「私は未来から来た、これをあげるから取り急ぎ車を3台準備してくれ」と言われてこの紙を手渡されたあなたは、おそらく目の前の100億円はガン無視で警察に電話をかけるはずです。

それと同じで、あなたが1万円札をもって素っ裸で明治時代に行けたとして、誰があなたの1万円札に価値を認めてくれるでしょうか。そこで初めて「お金ってただの紙」であることを実感をもって知ることになるでしょう。

では、なぜ「ただの紙」に価値があるのかというと、それは「みんながそれに価値を認めるから」という、鶏が先か卵が先かに似た話になってきます。

金貨とその預かり証

では、なぜ「みんながそれに価値を認める」ようになったのでしょうか。それは、人間が集団で暮らしていくうえで、お金が価値の交換にとても便利なツールだったからです。

貝がらや米など、お金として使われたものはいくつかありましたが、歴史的にお金の王様はやはり貴金属で、その中でも「金」が一番使われました。

キラキラ光って誰が見ても美しいし、形を変えて小分けにすることも自由で、年数がたっても腐らないからです。

というわけで金貨が広く使われるようになりました。世界では紀元前6000年の昔から、日本では江戸時代から使われていたそうです。

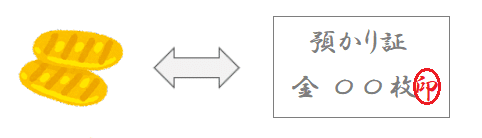

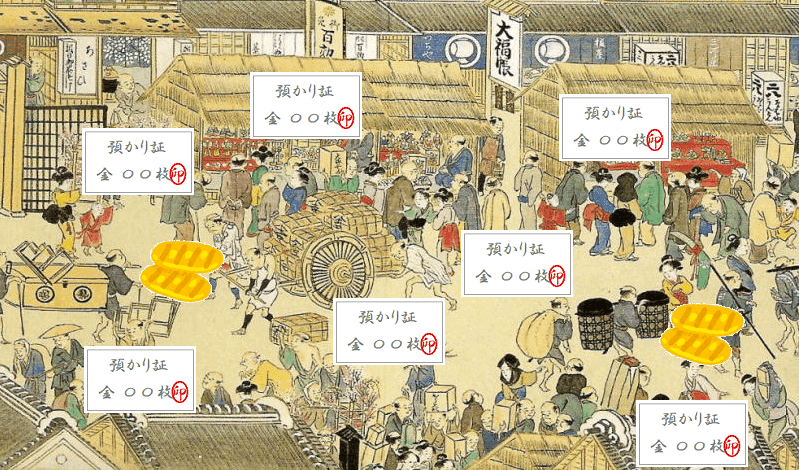

そして昔から泥棒や強盗対策として、「商人」とか「金細工師」が金を安全に保管するサービスをやっていたようです。

金を預かると、商人は「預かり証」を発行します。預けた量と同じ金と引き換えることを保証する紙です。ただの紙だけど、この紙を商人のところにもっていくと金に交換してくれるのだから、金と同じ価値があると言えます。

金と同じ価値がある紙は持ち運びも軽くてどこにでも保管できて、とても便利でした。やがて町の人たちはお店で金貨を使う代わりに、この預かり証を使うようになりました。

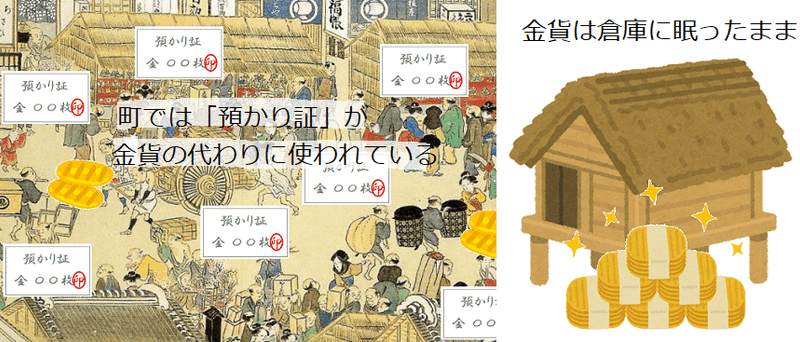

商人は気づきます「あれ? 町ではちゃんと金貨の代わりの預かり証でいままでと同じように取引ができているのに、うちの保管庫にも金貨がある?」

「もしかして、お金、増えたってこと?!」

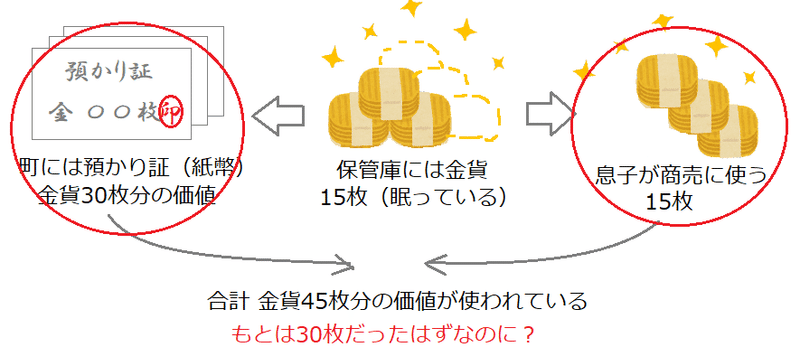

そんなことを思っていたある日、商人の息子が「お父さんお願いだ、保管庫にある金貨を少しの間使わせてほしい。預かり証の通用しない隣町で商売するのに必要なんだ、利子をつけて返すから」と言ってきました。

商人は少し考えて「そうだな、誰も金貨をとりにこないし、半分くらいなら貸しても問題ないだろう」と、少し不安ながらも、保管庫にある金貨の半分を信頼する息子に貸すことにしました。

ここで、町民から預かっている金貨が30枚、発行した預かり証が30枚とすると、今市場で流通しているのは、町で使われている預かり証30枚と、息子が隣町で使っている金貨15枚の合わせて45枚です。

もともとは金貨で30枚しかなかった価値なのに、預かり証が金貨と同じ価値に化けて、さらに保管庫に眠っている金貨15枚を息子が使ったことで、流通している価値が1.5倍に増えているのがわかると思います。

しかし、いつ価値は増えたんでしょうか。

金貨自体は増えていないのは確かです。

金貨を「実」のお金だとすると、預かり証は「虚」のお金ということができると思います。とすると、預かり証を発行した瞬間に価値が増えたことになるのでしょうか。

もしくは、息子に15枚の金貨を貸した瞬間です。ここで市場には本来の価値の1.5倍の価値が流れたのですから、ここで価値が増えたのでしょうか。

どちらにせよ、これがたぶんおそらく「信用創造」の理解への第一歩になると思います。

結果として、息子はちゃんと商売で金貨を増やしてもって帰ってきたので、15枚の金貨を何事もなかったようにそっと保管庫に戻して、しっかり利息だけが得られました。町民の半分以上が金貨を引き取りに来たらどうしようと不安だった商人は、ホッと胸をなでおろします。

不安が喉元を過ぎれば熱さを忘れて、利子が得られて金貨が増えた現実が残り、喜びが生まれます。「これ、もっとやれるんじゃね…?」

では、これを理解したうえで、もっと現代のお金にあてはめて見ていきましょう。面白くなってきました!🐥

銀行の預金と借金

昔は金の預かり証で、金と同価値の紙でしたが、いつからかお金は「金と引き換えできない」紙幣になっていました。なぜかというと、商人や国などがズルをして、預かっている金の量以上の預かり証を発行してしまい、引き換える金が足りなくなって破綻してしまったからです。

そんな話はおいといて、とにかく現代では「紙幣」が金に代わって本物のお金という位置づけになっています。

便利だった紙のお金も、やはり銀行に預ける方が安全で、しかも利子がつくということで、商人に代わって「銀行」というお金の預かり所ができました。銀行は、市民からお金を預かって安全に保管したり、振込/振替というサービスを提供したり、企業にお金を貸して金利を稼いだりします。

銀行のしくみはみなさん知っていると思いますが、おさらいしてみます。

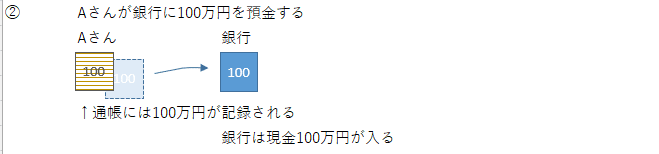

① まず、Aさんが100万円もっているとします。

② それを、銀行に預けます。すると、Aさんの通帳には100万円を確かに預かりましたという記録が残ります。預かり証のようなものですね。この通帳と印鑑を銀行にもっていけばいつでも100万円の紙幣が手に入りますが、金の預かり証と違って本人でないとダメなので、市場に流通はしません。

③ 銀行は、預かったお金を企業に貸し付けます。

ここでは「えっ?預かったお金を他人に貸していいの?」と違和感を持ちたいところです。私たちのような一般人がそれをやったら一発アウトですが、銀行は免許制でそれが許されているのです。

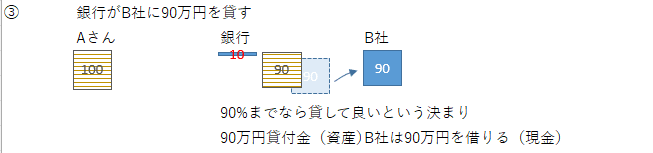

Aさんが引き出したいと思う時に引き出せないのに、本当にいいの? と思うかもしれませんが、これはあくまでシンプルなモデル化だと思ってください。引き出しに備えるためには、だいたい預金額のうち一定の割合のお金が金庫にあれば足りるということが統計的にわかっているそうです。ここではそれを10%と仮定しています。というわけでAさんから預かった100万円のうち10万円は引き出しに備えるためのお金として手元に残して、90万円をB社に貸し付けます。

銀行には10万円の現金と90万円の貸し付け記録(預金通帳上の数字)が残ります。あわせて100万円分の価値が銀行に残っていることに注目してください。

④ B社は現金90万円を借りて、さっそくC社への支払いに使いました。

⑤ C社は当面使うことのない90万円を銀行に預けます。C社の預金通帳には90万円と書き込まれ、銀行には再び100万円の現金が戻りました。

ここで注目は、銀行には100万円の現金と90万円の貸し付けがあることです。つまり銀行の資産は190万円に増えています。

いつの間に!?

おそらくどこかで「信用創造」が起きて、実と虚のお金が合わさって増えているのです。どこでしょうか?

たぶんですけど、③の「銀行がB社にお金を貸した瞬間」ではないでしょうか。この時銀行は10万円の現金と90万円分の貸し付け記録があって合計の資産は100万円ということになります。それなのにB社には確かに90万円がある。ここで価値は1.9倍に増えていますよね。ここが信用創造の瞬間です。

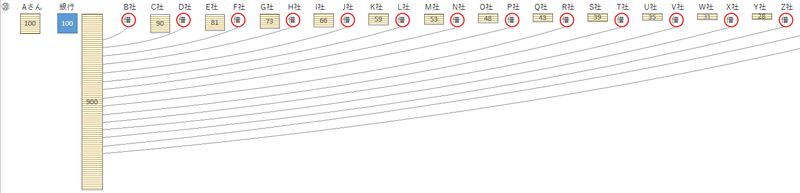

⑥ 続けます。さらに90万円の預け入れがあったので、銀行はその90%である81万円を貸し付けることができるようになりました。さっそくD社に貸し付けます。ここで、銀行には現金19万円と、171万円貸し付けの合計190万円の資産があります。

⑦ D社はさっそくE社に支払います。

⑧ E社はそのお金をそのまま銀行に預けます。銀行には再び100万円の現金と171万円分の借用書があり、合わせて271万円の資産となりました。また増えています。そして貸し出し可能の枠はまた増えました。81万円の90%である72.9万円をさらに貸せることになります。

⑨ というわけで、銀行はまたF社に72.9万円を貸し付けます。

⑩ ということを何度も繰り返していくと、貸し付けの合計額は900万円に近づき、最終的に銀行の資産の合計額は現金100万円と貸し付け900万円の合計1,000万円となります。

100万円の元金で、900万円を生みだしたことになります。これが信用創造を理解するうえでの元となる手続きで、実はこれからが本番になります。ここまでついてこれていますか?

又貸しのところで「それってどーなん?」と怒る気持ちもわかるし、「もし預金を引き出したいときはどーなるん?」という疑問もわかりますけど、そこは今のところはなんとか収めてください。

ここでは、銀行は「借りたお金を第三者に貸し付ける特別な権利を持っている」ことと、銀行の中だけで通用する「預金というお金のようなもの」を利用して、貸して貸して貸しまくった結果、市場には元金の何倍もの流通が生まれているという事実をなんとなくでいいので理解できれば十分です。

信用創造

さて、上記のようなことは昔はともかく現代では行われていません。

考えてみてください、私たちは会社から給料を現金で受け取っているでしょうか、取引先への支払いを現金で行っているでしょうか。個人商店でも今やバーコード決済などのキャッシュレスが当たり前で、現金で支払いをするのは二郎系ラーメンのお店だけです。

ということで、上の図の青いバーで表した現金支払いの部分は、現代の世の中では"ない"取引です。

私たちは、給料を銀行振込で受け取り、光熱水費を銀行引き落としされ、買い物はカード支払いで行います。何千万円という住宅ローンでさえも、借りてから返し終わるまで一切現金を目にすることなく取引をすることが可能です。

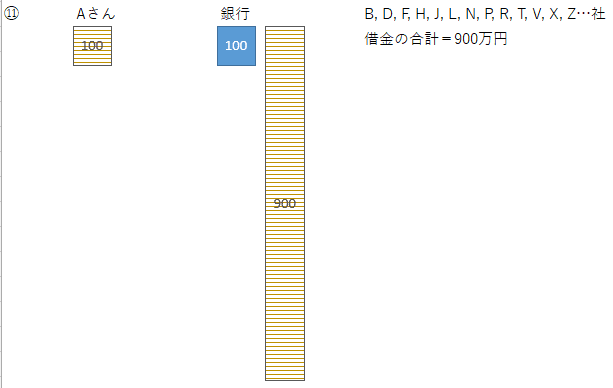

⑪ たくさんたくさん現金を介して取引した結果の⑩の図は、次のように単純化することができます。

結果この図のようになればいいということであれば、元金の現金100万円ができた時点で(借り入れでも自己資本でもいい)、その現金100万円を引き出しに備えるためのお金として貸し付けることができる金額を逆算し、その額(900万円)を企業の借り入れ分として預金通帳にただ書きこむという作業の結果と同じになります。

現金は900万円もありませんから、実際にはお金を貸すことはできないはずなのですが、そんなことお構いなしに、ただ通帳の数字を書き込むだけでいいのです。

例えば、B社に900万円を一気に貸し付けたとします。もちろん現金を渡すわけではなく、B社の預金通帳に900万円という数字を書きこむだけです。

B社は、借りた900万円を取引先に支払います、もちろん現金ではなく口座振替です。取引先は、当面必要でなければ銀行口座に預けたままですし、どこかへ支払う必要があれば相手先の口座に振り替えたりカード払いをすればよく、現金を引き出す必要はありません。唯一現金を引き出すのは二郎系に行くときですが、それくらいは金庫にある100万円でまかなうことができます。

銀行の現金は一切動かず、預金通帳の合計額は900万円で一定です。(ここでは他行への移動を考えないものとします/もしくは全銀行の合計のモデルと考えます)

現金なんてなくても、ただ企業の預金通帳の数字を増やすだけで、市場にはお金が流通していることになります。

「銀行が、貸し付け金額を通帳に書き込んだ瞬間にお金が生まれる」

これが現代の信用創造の現実です。

現金は不要で、ただ通帳に数字を書くだけでお金は作れるのです。ああ、これが理解できるまでどれだけ長い時間がかかったのでしょうか。

ただし、そこにはやはり腑に落ちない壁があることは忘れてはいけません。

人から借りたお金を他人に又貸しする

生みだしたのは「虚」のお金である

つまり、例えばB社が900万円を借りて、C社にそれを口座振替で支払ったとして、C社が全額現金で引き出したいとなると、銀行には実際には100万円しかないのですぐに破綻してしまいます。

ただ、通帳に記録されている自分の預金は本当のお金であり、安全で、いつでも引き出すことができる、という信頼だけがその「虚(うそ)」の数字を支えているのです、「銀行」のしくみができてから何十年も。

しかし、振り返ってみると、これはコンピュータネットワークが発達して口座振替や銀行振込とかのしくみができた現代に始まったことではありません。商人が金貨を預かっていた何百年も前からずっと続いてきたことではないでしょうか。

まとめ

私のアハ体験を、第三者にも伝えられるように文章と図解にしてみました。この感動が伝われば嬉しいです。

私のスプレッドシートには、100万円+90万円+81万円+72.9万円…という計算が100も続いています。手書きで、エクセルで、たくさんの図を書きました。貸し付け額を図にしてみると、ふと「こんなに何度も繰り返し手続きを踏まなくても、100万円を担保に一発で900万円貸すのと結果的には一緒じゃないか!」と気づくことができたのです。

そこからは雪崩のように、これまで聞いてきたけど理解ができなかった次のようなことが次々に腑に落ちるようになりました。

銀行はお客さんから預かった預金を貸し付けているんじゃない

銀行には現金は必要ない、ただ通帳に貸し付け額を記入するだけでいい

銀行は無からお金(預金)を生みだすことができる

DeFiのレンディング(Qubitとか)でレバレッジの運用をしていたから気づけたんだと思います。DeFiは金融の縮図で、はじめてからいろんなことに気づけるようになりました。マジ感謝です。

というわけで、まったくクリプト関係ない金融の基礎的なお話でしたけど、DeFiありがとうというお話でした。ちなみに仮想通貨はここでいう「虚」のお金ではなくて「現金」にあたるんですけど、それも勘違いしがちですよね。そんな話はまたこんど。

いろんな方がこの信用創造について説明されていると思いますが、私なりにわかりやすい説明になったかと思います。少なくとも私にとっては。自分で手を動かしたのが良かったのだと思います。

間違いなどあったら優しく教えていただけたら嬉しいです。

それではまた、DeFi~(@^^)/~~~

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?