全世界の成長の恩恵をインデックスファンドで受ける etc.

金融初心者で日本の現金とか日本の保険会社の商品しか買っていなかった両親に対して、東大大学院生の僕が、何故NISAで投資を始めた方が良いのかということを書いたので、それをここでも共有します。

文末の統一感がなかったり、出典があったりなかったりすみません🙇

●今日のポイント

NISAを始める上で、金融についての理解と知識を深める

債券・株式が何なのか理解する

債券や株式が企業の成長にどのように関係しているのかを理解する

なぜ日本の株式市場が新年から評価されて買われていて、バブル期以来の最高株価を更新しているのかの大きな原因のいくつかを理解する。

2016年(トランプ大統領当選時)の株式市場の状況を考える

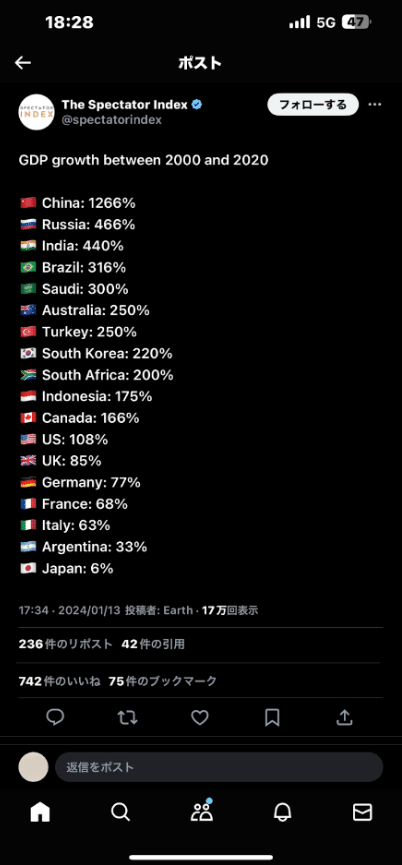

●過去20年間の日本の現状に恥を知れ

過去20年間と同じ考え方、同じやり方ではダメだということを自覚して、謙虚になるべき。日本で生きていて当たり前の感覚は、海外では普通ではないので、日本での常識に縛られていることがあるかもしれないというバイアスに気をつける必要がありそうです。情報社会の現代では、いくらでも海外のYouTuberやブロガーや世界のリーダーたちの話を聞けるんだから、それらの情報をインプットする必要も感じますよね。

●ではどうすればいいか?更に20世紀、21世紀に成長するとはどういうことか?ということを理解しよう。

世界で最も優れた経済学者の大家である、Joseph E. Stiglitzは、以下の本で、20世紀最大のマクロ経済学者の一人である、Robert Solowの理論を紹介して、内生的経済成長理論(endogenous economic growth theory)に基づいて、必要な国の政策について議論した本が存在する。それが、以下のCreating a Learning Societyという本である。

これまでは、人類は、人的資本(労働)と資本(土地)によって、経済成長をしてきたし、経済学では、そのことを前提にして経済成長が理解されていた。つまり、工場があって労働者がいる。農地があって労働者がいる。という具合である。そこで生産された、生産物、農作物を享受して経済的な繁栄を遂げてきたし、輸出して外貨を稼いで、外国に対して経済的な優位性を築いてきた。

しかしながら、これらだけが国の経済成長を支えているわけではないということが、Robert Solowの内生的経済成長理論(endogenous economic growth theory)の言わんとすることである。

それには、以下に優れた研究所や大学が国内に存在しているかといった話や、どれだけ金融システムが成熟しているかや、知財を守るための特許システムが優れているかなど、必ずしもその国の知的レベルではなくて、法制度や政治システムが優れているかということも含まれる。

家族も、国のようなものであり、いかに優れた知見を持っているか、以下に優れた制度や決まり事があるかということが、その家族の安定性と発展に寄与することは言うまでもない。これが、家族会議や家族の決まり事をあえて設定する意味合いである。(我々の家族では、自分の主導によって定期的に家族会議を持ったり国際法のような条文を作ったりして、嫌がられています。が、話し合いの場を作るのは有意義なのは感じてもらっている実感があり、それはよかった。)

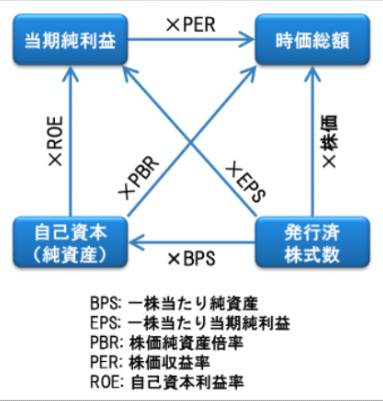

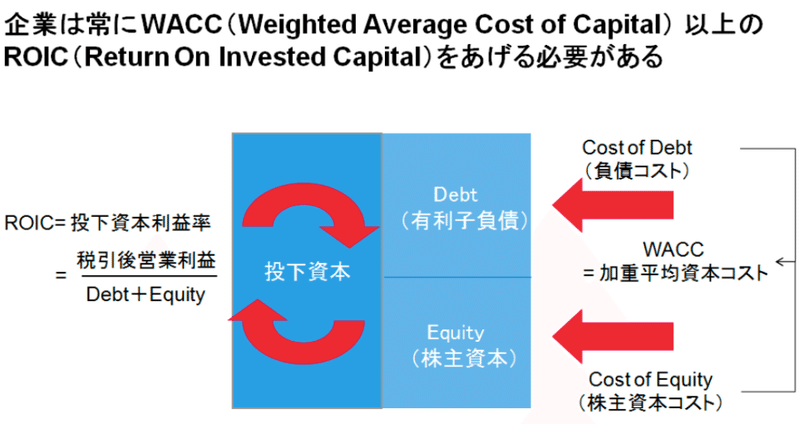

●企業のお金の流れ

収益が良く純利益の上げられやすい会社は、資本効率が良いと判断され、その会社の債券(社債)や株式を買っても、それ以上に儲けられると投資家が判断する。だから、企業の株価も上がりやすいし、債券の信頼も高いと言える。ちなみに、企業の株価は以下のような方程式で決まる。

つまり資産効率の良い会社は、株価が上がりやすいということになる。しかしながら、資産効率が良いとはどういうことなのか。

●WACC以上のROICを上げる必要性

当然だけど、お金を誰かに預けるというのは、それ以上のメリットがないと預ける人はいない。期待収益がないのにお金を預ける人は、ユダヤ人が、旧約聖書で仲間へのお金を貸すときは、利息を取ってはいけないとされ、仲間内には利息を要求しなかった時くらい。当然シェイクスピアのベニスの商人で描かれている通り、ユダヤ人は異教徒のキリスト教徒には多額の利息を要求したので、ユダヤ人は恨まれる対象となった。ユダヤ人が恨まれた原因は、人からはお金をたくさん取るのに自分たちはお金持ちだったというのもある。

話を戻して、

まず、債券を買うとは、誰かの借金を引き受けるということである。借金を引き受けるメリットがあるのは、それ以上のメリットがあるから引き受けるのである。

債券の種類としては、国債(発行主体は国)、社債(発行主体は株式会社)などがある。そのほか、担保付き融資・抵当権付き住宅ローン(Mortgage債、リーマンショックの原因となった債券。リーマンショックは住宅購入者がお金を返済する、返済しなくても住宅を抵当に入れるから大きく損失を出すことはないということを前提に作られた金融商品である。実際には、抵当の不動産はそれほどの価値のあるものではなかったし、そもそも多くの低所得者は自分たちの収入がないのに、銀行に無理やりローンを組まれて返済できない人が続失したけど、金融市場で取引されるMortgage債の値段はずっと上がっていたから、銀行も投資銀行もMortgage債の危うさを知りながら、ビジネスしていた。黒ひげ危機一発のように、ギリギリまで残ってリスクを取った人は負けないけど、最後まで残った人は立ち直れないほど負けてしまったようなもの。)

話を戻して、

次に、株式を買うとは、その会社の成長することを見込んで会社の所有権を買うということである。1602年、世界で初めての株式会社が設立されて以来の伝統的な制度であり、この時に株式会社・株式投資が発明されたと言っても過言ではない。

東インド会社の航海には、常にリスクが伴うが、香辛料や鉱石を持ち帰れた場合には、それがとんでもない富を生むのである。航海する主体としては、船を作ったり航海に必要な燃料や食料を調達しておく必要がある。しかしながら、当然お金がそんなにあるわけではない。だから、航海が成功したらその分特典(豪華な香辛料や鉱石など)を出資してくれた人に分け与える代わりに、お金を出資するように頼んだのだ。

初めは、航海一度ずつについて、出資とリターンの分け前を与えたけど、会社という形にして、会社に出資してくれたら、分け前を与えるし、会社の価値が上がったら、その株式が売れたら、投資家も株式の値上がり分を享受できるという仕組みである。

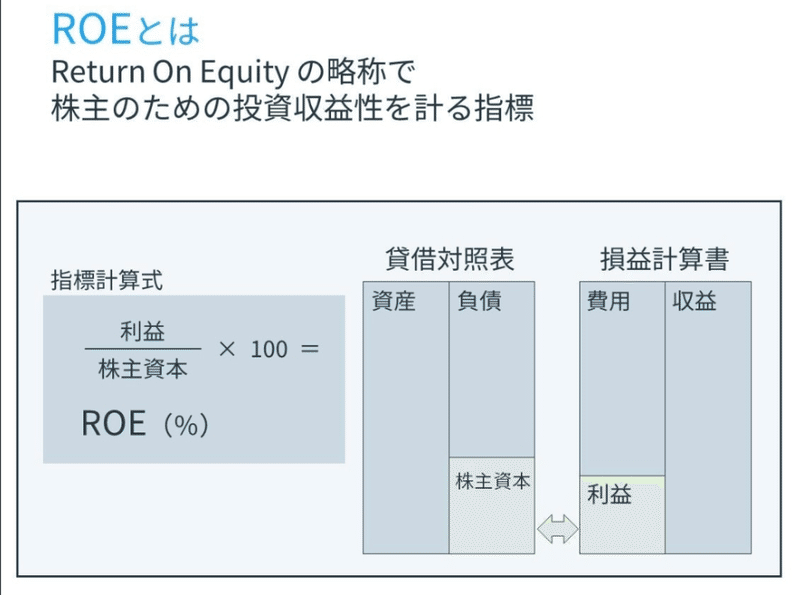

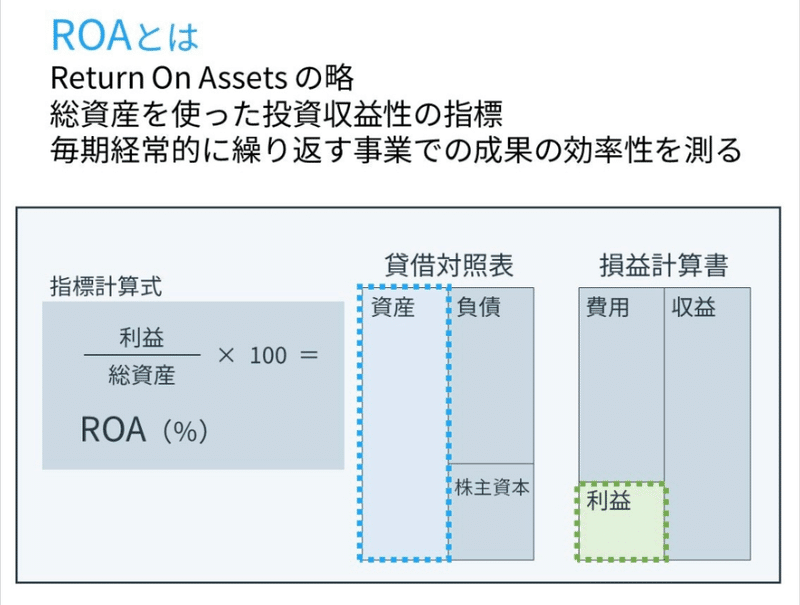

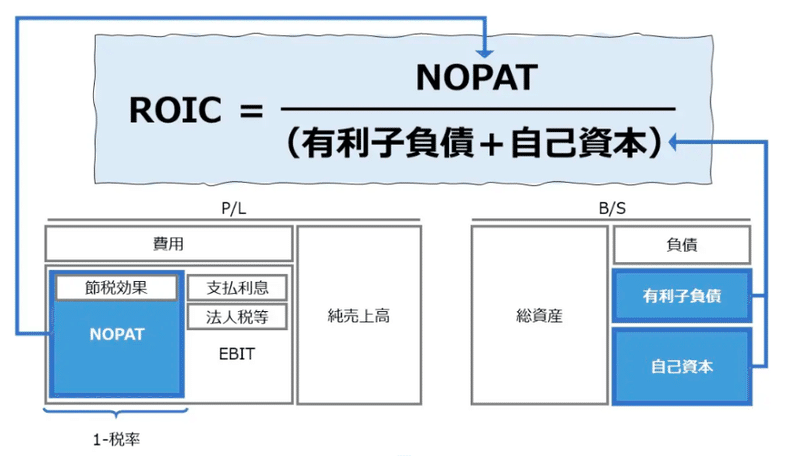

●ROE, ROA, ROICとは?

●個人家計としての金融戦略について

マクロ経済には、リスク(risk)とオポチュニティ(opportunity)が存在している。悪いリスクを避けながら、良いOpportunityを得ることが、家計として取るべき適切な戦略である。もし現状維持でいいと思うのなら、自分の資産が半分になることも起こりうると考えなければならない。(1ドル=100円の時に、1ドル=200円になって仕舞えば、自分の資産が半分になり、海外からの輸入に頼っている分は、2倍の出費がかかるということである。)

「機会」ではなく「リスクヘッジ」に徹するべき

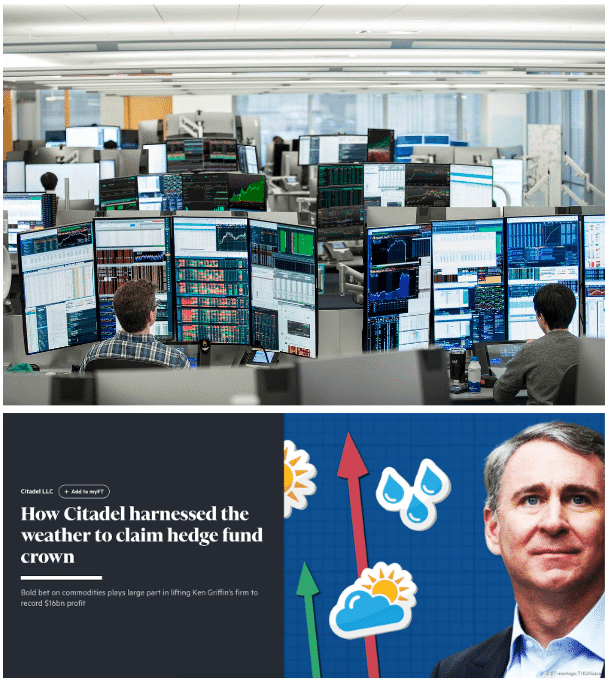

世界のエリートの中でも一握りの秀才達は、市場の非効率性を、高度な数学、物理、統計手法を使用して、その機会を狙っている。かけられる時間と設備投資額と能力と知識からして、一般の人が彼らに勝負を挑むのは無理に近い。勝ち目のない勝負は挑むべきではない。

中でもCitadel Capitalは、Harvard卒の創設者兼CEOのKen Griffinが、米国トップ大学の数学、物理、コンピューターサイエンスPhD卒業生や数学・物理オリンピック金メダリストなどを採用している。

最も驚くべきこととしては、気象のPhDを雇って、一般のニュースメディアよりも高い精度で気象予報して、コンセンサスと違う天気予報が当てられたら、とうもろこしや麦などのコモディティに注目して、収益を得ている。それほどの徹底ぶりに勝てるわけはない。以下にCitadelのトレーディングフロアの写真を掲載した。

●NISA使用のタイミングについて

NISAは、年間360万円投資できるということであるから、2024年1月1日から12月31日まではその枠が使えるので、今急いで投資する必要はない。だから、リスクだと思われることはどれだけリスクがあるのかということを理解して、あるいは金融市場がどのように動くのかという基本的な金融知識を学んでから、NISAを利用するというのは健全な姿勢である。早くから投資しないことのリスクとしては、世界経済の成長の恩恵を株式市場の値上がりから得られないというリスクがある。

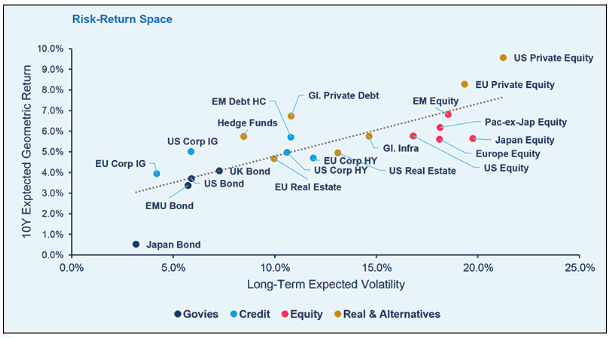

●各資産クラスの性質

以上は、Q2 2023のリターンとリスクの関係。

●債券を買うとは?

債券を買うことは、企業や政府から発行される債務証書に投資することを意味します。債券は固定収入(Fixed Income)投資商品の一種で、投資家は債券を購入することで、定期的な利息(クーポン)の支払いと、債券の満期時に元本の返済を受ける権利を得ます。

為替ヘッジについては、債券を購入する際に、その債券が発行された国の通貨で取引されることが一般的です。例えば、日本円でアメリカの債券を購入する場合、円をドルに換える必要があります。為替ヘッジを行うことで、通貨変動リスクを低減することができます。これは、通貨の変動が投資のリターンに影響を与えないようにするための戦略です。

●インデックス株式を買うとは?

インデックス株式を買うことは、特定の株式市場指数を追跡する投資を行うことを意味します。例えば、S&P 500 インデックスファンドに投資すると、そのファンドはS&P 500に含まれる企業の株式を、指数に従って保有します。

為替ヘッジに関しては、インデックス株式投資も同様に為替ヘッジが可能です。ドル建てのS&P 500に投資する場合、非ドル建て通貨を使用する投資家は、通貨の変動リスクを考慮して為替ヘッジを行うことができます。これにより、通貨変動によるリスクを軽減し、より安定した投資リターンを目指すことが可能になります。

●SP500, Nasdaq

S&P 500 (Standard & Poor's 500): アメリカ合衆国の株式市場を代表する指標の一つ。この指数は、アメリカ合衆国の大手500社の株式で構成されており、アメリカ経済の健全性を反映する重要な指標とされています。

Nasdaq (ナスダック): 主にアメリカの技術関連株で構成される株価指数。ナスダックは、特にテクノロジー関連の大手企業や新興企業が多く含まれており、テクノロジー産業の動向を反映する指標として広く見られています。

●日経平均株価 TOPIX

日経平均株価 (Nikkei Stock Average): 日本の東京証券取引所に上場している代表的な225社の株式で構成される指数です。日本経済の動向を反映する代表的な株価指数の一つとされています。

TOPIX (東証株価指数): 日本の東京証券取引所第一部に上場している全ての企業をカバーする株価指数。日経平均株価とは異なり、より広範な日本経済の動向を反映するとされています。

●全世界株

全世界株: 世界中の株式市場に上場している企業の株式を幅広くカバーする株価指数。これには先進国だけでなく、新興市場の株式も含まれることがあります。全世界の経済成長を捉えることができ、グローバルな分散投資を目指す投資家にとって重要な指標です。

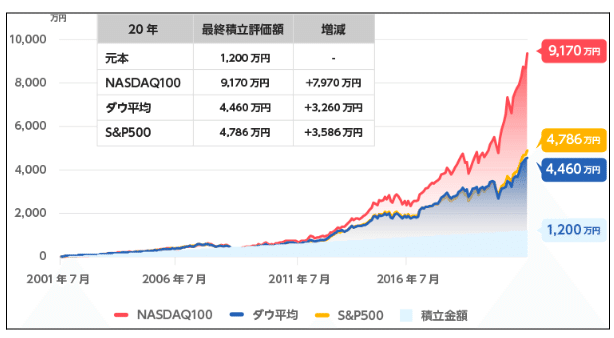

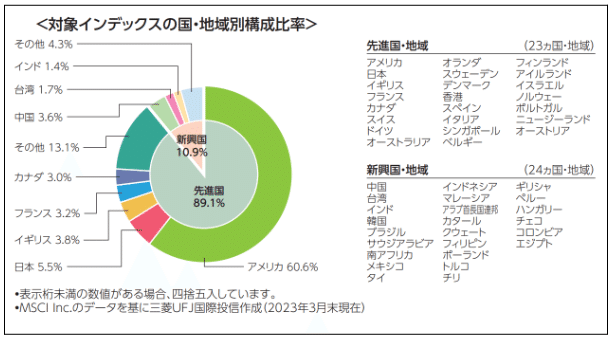

自分が購入しているeMAXIS Slim 全世界株式(オール・カントリー)は、以下のようなポートフォリオとパフォーマンスである。(ただこれは為替ヘッジができていないので、それは欠点だなあと感じる。為替ヘッジしていて運用手数料が少ないファンドがあれば買いたい。あるいは、米国債買うなどしてヘッジしておきたい。)

●何故インデックス株式はプラスサムゲームなのか

世界経済が成長するから。インターネットが一度発明されたら、新しく発明する必要がない。自動車が発明されたら、新しく発明する必要がない。人類は、発明によって、世界全体の生産効率を上げてきた。そういたインフラの上に、amazonやfacebookや旅行予約サイトが生産活動をしているのだから、経済は全世界的に長期的に見れば成長しているのである。また、いかにChatGPTにこの疑問の回答を添付した。

「インデックス株式がプラスサムゲームである」というのは、インデックスファンドやETFなどに投資することが一般的には有益であるという考え方を指します。これは、以下の理由に基づいています:

世界経済の成長: 長期的に見ると、世界経済は成長傾向にあります。インデックス株式は、多くの場合、広範な市場や経済セクターを代表するため、これらの成長を捉えることができます。例えば、S&P 500 インデックスは、アメリカの大手企業500社を網羅しており、アメリカ経済の成長を反映しています。

分散投資: インデックス株式は、多くの異なる株式に分散投資することを可能にします。これにより、個別の企業やセクターのリスクを減らすことができます。分散投資はリスクを分散し、より安定したリターンを目指します。

低コスト: インデックスファンドやETFは、アクティブに管理されるファンドに比べて、管理コストが低い傾向にあります。これは、パフォーマンスにも影響を及ぼし、長期的なリターンを高める要因となります。

市場平均のリターン: インデックス投資は市場平均のリターンを目指します。多くの研究によると、長期的にはアクティブファンドの多くが市場平均を上回ることが難しいとされています。したがって、インデックス投資は平均的なリターンを得る有効な方法です。

プラスサムゲームとは、全体の利益が増加する状況を指し、インデックス投資がこの観点から見て有利であるとされるのは、上記のような理由によります。しかし、市場は変動するため、リスクを完全に排除することはできず、投資は慎重に行う必要があります。

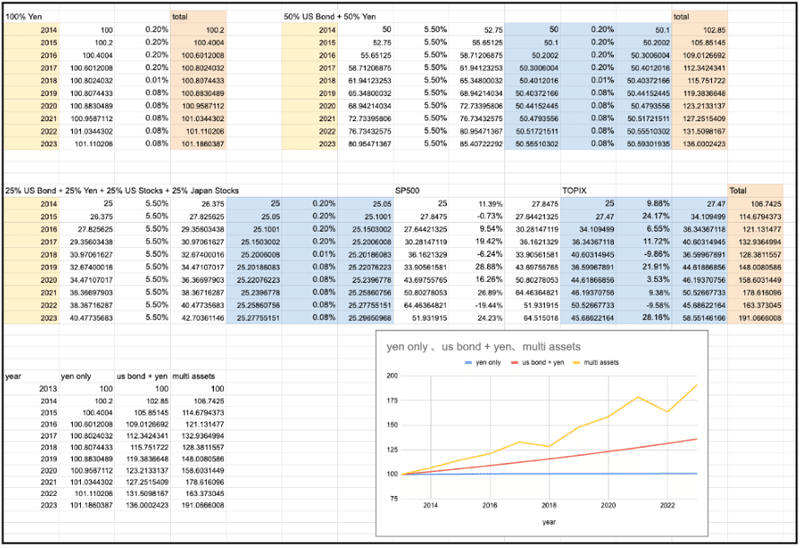

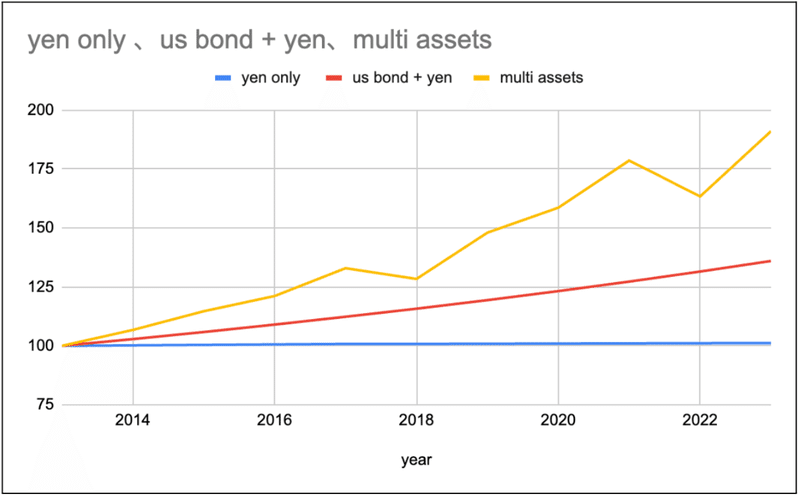

●2013年から2023年までを考えてみよう

100%現金で日本円を持った場合

50%米国国債、50%現金の日本円を持った場合

25%米国国債、25%日本国債、25%日本株インデックス、25%米国株式インデックスを持った場合

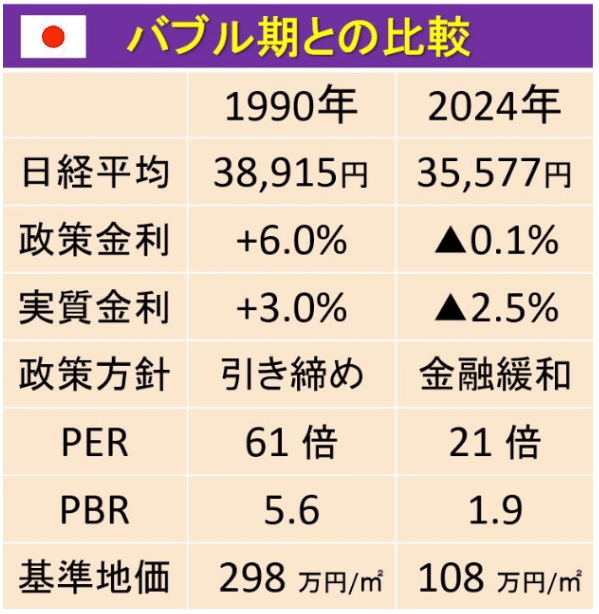

●最近日経平均株価がバブル期以来の最高値を更新している理由

円安によって日本企業の輸出が増えると投資家が考えている

東京証券取引所や金融庁の株式市場健全化の取り組み

金融庁の新NISAの導入によって、日本の家計に眠っている総額2,000兆円の現金が、株式市場に向かうと踏んでいる

今回の株価上昇が、バブルではないと考えられる理由

円安によって日本企業の輸出が増えると投資家が考えている

海外に製品を輸出している企業の売上が上がって業績が改善するのではないかって考えている。

東京証券取引所と金融庁による日本の株式市場の健全化に関する政策

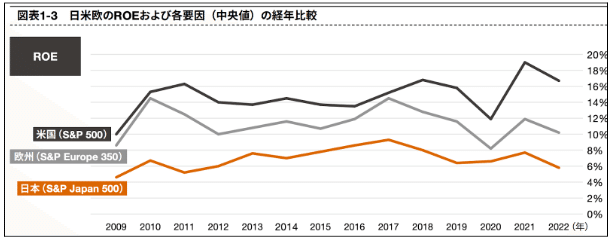

東京証券取引所は、日本の上場企業の資本効率は、米国、欧州と比較して、極めて低い時代が10年以上続いた。

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/capital-costs-stock-prices.html から参照

その結果、日本の株式市場は非常に過小評価されてきた。PBRとは、バランスシートの総資産に対して企業価値(=発行済み株式数*株価)がどれくらい評価されているかという指標である。1倍以下というのは、その企業の持っている資産よりも低く企業価値が評価されているということである。つまり、日本の会社は、やる気がなくて資本効率が悪いから、未来への成長ポテンシャルが低いということを言われているのである。

このままでは、売買代金の6-7割を占めている海外の機関投資家(機関投資家とは、年金基金やヘッジファンドや銀行や大学基金など、巨大な額の資金を運用している投資家のことである。)から、日本企業に買いが入らず、会社の成長に必要な資金を供給できずに、日本の市場全体が沈んでしまい、日本の経済成長ができなくなってしまうという未来を示しているものであり、これらに対して危機感を感じた、東京証券取引所や金融庁が、この現状を解決して、株式市場を改善するために、何度も金融の専門家と協議を重ねて、適切な解決策を探ってきているのである。

日本政府や公的機関が、株式市場の健全化に関する政策を打ち出して以降、株式市場で企業に対して株主提案をするアクティビストの活動が活発になっている。株主提案の数も、アクティビストファンドの組成件数も上昇してきた。

https://www.marr.jp/menu/ma_strategy/ma_planning/entry/47946

具体的な提案内容としては、以下のようなものがあった。

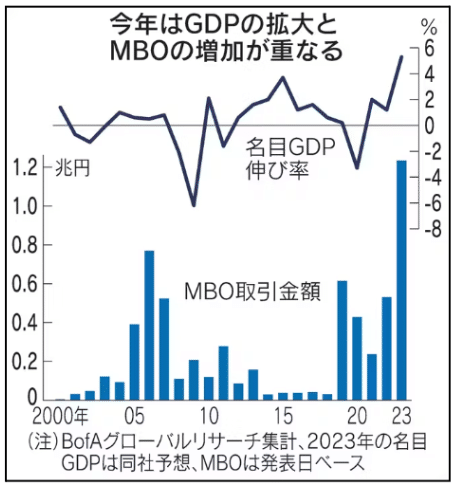

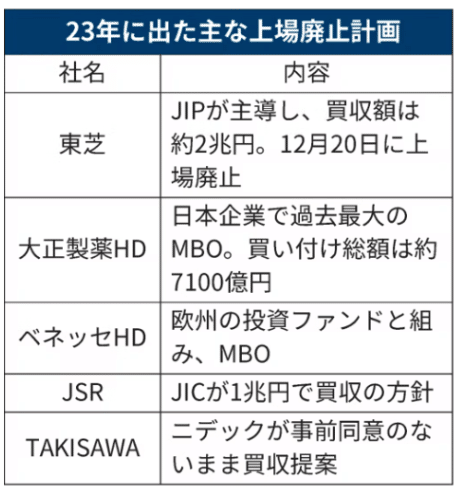

アクティビストの外圧や日本政府の政策強化によって、実際に非上場化していく企業が増えてきた。

https://www.nikkei.com/article/DGXZQODK205ST0Q3A221C2000000/

https://www.nikkei.com/article/DGXZQOUC077YK0X01C23A2000000/

バブル期と現状については、金融政策と、PER、PBR(どれだけ株価が過小、過大評価されているかの指標)を見ると、株価が加熱しているとは言い難い現状である。

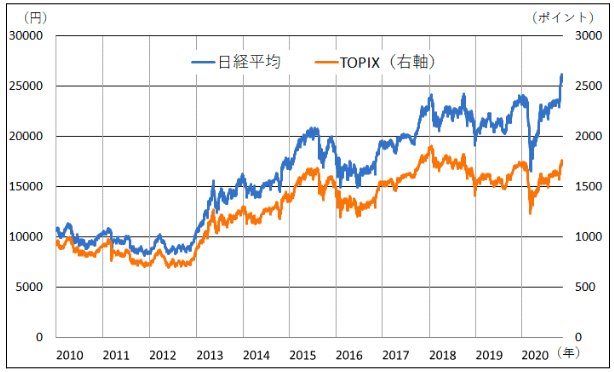

●世界のインデックスは割と連動するという話

以下のグラフでも分かる通りに、日経平均株価とS&P500は連動するということがわかる。実際に前日のS&P500の下落が起きた場合は、翌日の日経平均株価は下落する場合が多い。なぜS&P500の影響を受けやすいかといえば、世界経済の中心はアメリカであるから、アメリカが不景気であれば日本も不景気になるという前提に立っている。実際に、リーマンショックの時もアメリカの金融危機は日本にも影響した。

●政策金利とSP500の関係性について

政策金利は、景気の加熱を抑えるために引き上げるし、景気の停滞を防ぐために引き下げるものである。政策金利とは、すなわち国債の利回りであって、銀行がお金を貸すときの利回りとほとんど連動するものである。

株価は、将来の経済成長を織り込むものであって、もし近い将来経済が成長しないと考えれば株価は下がり、逆に世界経済が成長すると考えれば株価は上がる。以下のグラフの、bpsはbasis pointの略である。ちなみに、1bps=0.01%である。(One basis point is equal to 1/100th of 1%, or 0.01%)

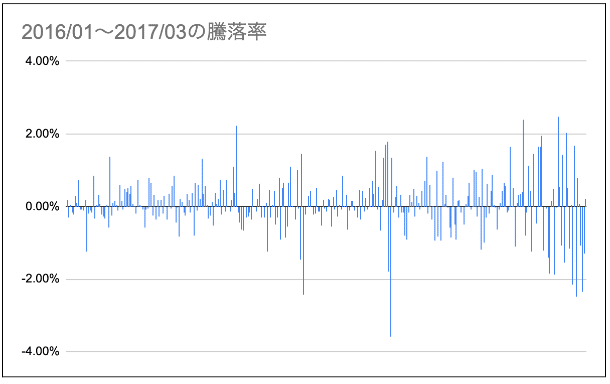

●2016年の米国大統領選を振り返る。

2016年のS&P500の騰落率について考える。結論から言えば、トランプ大統領の当選によっては株価は下がらなかった。

以下がS&P500の1日の下落率が0.5%を超えた日を列挙したもの。

2016年1月は、9回

2016年2月は、7回

2016年3月は、2回

2016年4月は、4回

2016年5月は、4回

2016年6月は、4回

2016年7月は、0回

2016年8月は、1回

2016年9月は、4回

2016年10月は、3回

2016年11月は、2回(大統領選)

2016年12月は、3回

2017年1月は、0回

2017年2月は、0回

2017年3月は、2回

そもそも大統領選の結果で、トランプ大統領が当選する可能性は立候補していた時からあったわけで、世界の投資家はそれを見込んでプライシングしているとすると、そんなには影響はなさそうである。そもそも米国のリーダー一人が変わろうとも、ホワイトハウスでは1800人の人類最高峰に優秀な人材が働いているわけだし、世界経済の成長は、この世界の人の全ての人が支えていると考えれば、70億人以上が経済発展のために生産していると考えれば、米国の大統領一人が変わろうとも、極めて大きな影響はないと言える。それよりも、米国大統領一人の目立った変化よりも、僕らの普段目に触れていない人類全てが生産活動に勤しんだ結果としての、経済成長の機会損失をする方が、勿体無い。だから、米国大統領の結果を気にして、それまで投資しないというのは、機会損失していると言えそうである。

この記事が気に入ったらサポートをしてみませんか?