手抜きプロンプト集(1):Copilot<より厳密に>で自分の推論の検証を行う

みなさま、Copilotを使ってますかね。

世の中、プロンプトエンジニアリングの話がたくさん出ていますが、「手抜きこそ我が志」の私は、いかに手抜きしてほしい成果を手に入れるかに執着しているので「手抜きプロンプト」を紹介していこうかと思ってます。

今回紹介するのは、私のColipotの使い方の一つ「推論を検証する」という地味な使い方を紹介します。

起きている事について、論理的に考えたときに、その裏付けを取るのは結構面倒です。その時にも生成AI様は使えますが、私は結構Copilotの生真面目モードが好きで使っています。

手抜きプロンプト「推論の検証」

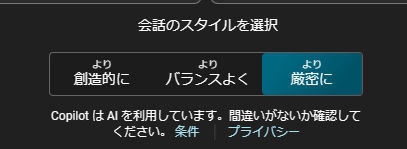

「より厳密に」を選ぼう

Copilotの宣伝ではありませんが、MS Copilotにはプロンプトをいい感じに省略できる機能があります。

ようするに、Copilotの画面の初め出てくる、これ↓。

「より厳密に」を選ぶと、回答がかなり几帳面になります。

この辺り、プロンプトの省略が出来るのがCopilotのいいところですね。

手抜きプロンプト

こんなかんじ、ようは、推論の正誤を一般論に照らし合わせて判断してほしいという事です。

<ワンポイント>

「検証して」の単語をいれると、引用リンク数が増えました。

以下の質問に対して結論の正誤を検証して回答してください。

#質問

前提:

結論:

実例

ふと、ニュースで流れているキックバックのケースを見た時に、「あれ、これって一般企業でやったら、企業側と個人側の双方で税務上のリスクがあるんじゃないの?」と思って、それを確認したくなった時のやりとりです。

以下の質問に対して結論の正誤を検証して回答してください。

#質問

前提:企業の購買業務で、購買担当者が不正を働いてキックバックを個人で受領していた時。企業、購買担当者の双方に追徴課税のリスクはあるか。

結論:

・企業側:キックバック分の経費の計上が認められないので、追徴課税されるリスクがある。

・購買担当者側:所得の申告がされていないため、追徴課税されるリスクがある。

<Copilot>

あなたの結論は正しいと思われます。以下に詳細を説明します。

- **企業側**:企業がキックバック分を経費として計上した場合、これは不正な取引であるため、税務当局により認められない可能性が高いです。その結果、企業は追徴課税の対象となる可能性があります。

- **購買担当者側**:購買担当者がキックバックを個人で受領し、それを所得として申告しなかった場合、これは所得税法に違反する行為となります。そのため、購買担当者もまた追徴課税の対象となる可能性があります。

ただし、具体的な事例や状況により、適用される法律や税制が異なる場合がありますので、専門家の意見を求めることをお勧めします。また、この情報は2024年3月時点のものであり、法律や税制が変更される可能性がありますので、最新の情報をご確認ください。

という感じです。

この記事が気に入ったらサポートをしてみませんか?