オリジナル衣料品や雑貨類の小売販売を主とする株式会社TOKYO BASEの財務諸表(第16期第2四半期)を見てみる

「T-BASE、24年1月期純利益3億円 中国一部撤退で下振れ」という記事が目についたので、株式会社TOKYO BASEをEDINETで調べてみることにした。

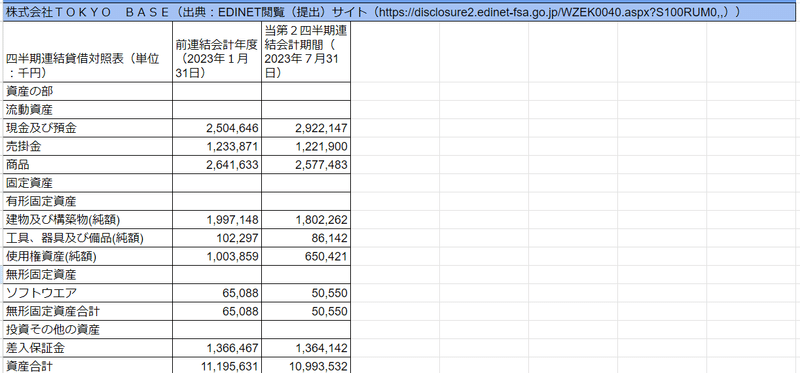

・四半期連結貸借対照表,バランスシート/BS

まずは「貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず現金及び預金(流動資産)で前連結会計年度(2023年1月31日)が、2億5046万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、2億9221万円と増加している。次に商品(流動資産)で前連結会計年度(2023年1月31日)が、2億6416万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、2億5774万円と減少している。次に売掛金(流動資産)で前連結会計年度(2023年1月31日)が、1億2338万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億2219万円と減少している。次に建物及び構築物(純額)(有形固定資産)で前連結会計年度(2023年1月31日)が、1億9971万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億8022万円と減少している。次に使用権資産(純額)(有形固定資産)で前連結会計年度(2023年1月31日)が、1億38万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、6504万円と減少している。次にソフトウエア(純額)(無形固定資産)で前連結会計年度(2023年1月31日)が、650万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、505万円と減少している。次にソフトウエア(純額)(無形固定資産)で前連結会計年度(2023年1月31日)が、650万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、505万円と減少している。ソフトウエアの中には「TOKYO BASE CO.,LTD. 公式アプリ(https://studious.co.jp/shop/pages/info_app.aspx)」も含まれている可能性。次に差入保証金(投資その他の資産)で前連結会計年度(2023年1月31日)が、1億3664万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億3641万円と減少している。

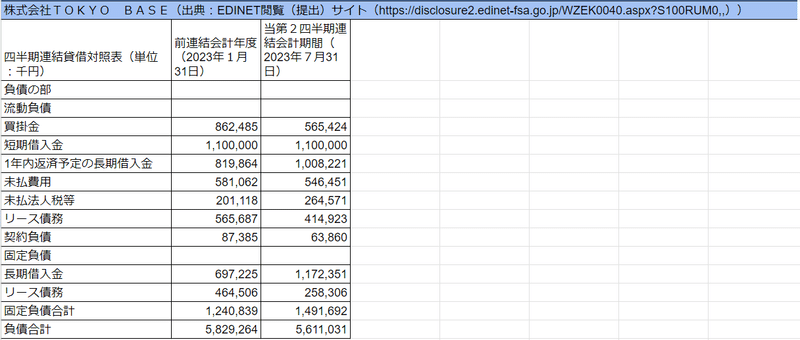

負債の部。短期借入金(流動負債)で前連結会計年度(2023年1月31日)が、1億1000万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億1000万円。次に1年内返済予定の長期借入金(流動負債)で前連結会計年度(2023年1月31日)が、8198万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億82万円と増加している。次に買掛金(流動負債)で前連結会計年度(2023年1月31日)が、8624万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、5654万円と減少している。次に未払費用(流動負債)で前連結会計年度(2023年1月31日)が、5810万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、5464万円と減少している。次にリース債務(流動負債)で前連結会計年度(2023年1月31日)が、5656万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、4149万円と減少している。次にリース債務(流動負債)で前連結会計年度(2023年1月31日)が、5656万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、4149万円と減少している。次に未払法人税等(流動負債)で前連結会計年度(2023年1月31日)が、2011万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、2645万円と増加している。次に長期借入金(固定負債)で前連結会計年度(2023年1月31日)が、6972万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、1億1723万円と増加している。次にリース債務(固定負債)で前連結会計年度(2023年1月31日)が、4645万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、2583万円と減少している。

そして純資産の部で利益剰余金。前連結会計年度(2023年1月31日)が、5億2737万円だったのに対し、当第2四半期連結会計期間(2023年7月31日)は、5億3750万円と増加しているので、当第2四半期連結会計期間は稼いでいる。当第2四半期連結会計期間の負債合計(5億6110万円)と純資産合計(5億3825万円)のバランスを見ると、負債合計が上回る。

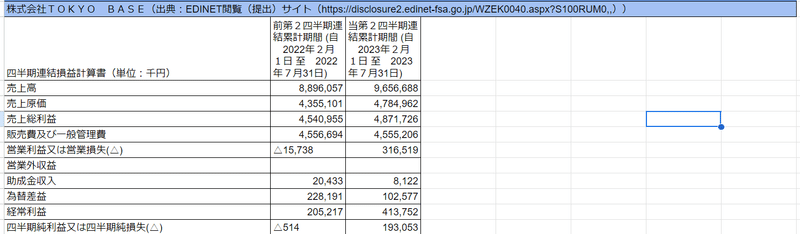

四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は前第2四半期連結累計期間 (自 2022年2月1日 至 2022年7月31日)が8億8960万円だったのに対し当第2四半期連結累計期間 (自 2023年2月1日 至 2023年7月31日)は9億6566万円と増加している。次に売上原価は前第2四半期連結累計期間 (自 2022年2月1日 至 2022年7月31日)が4億3551万円だったのに対し当第2四半期連結累計期間 (自 2023年2月1日 至 2023年7月31日)は4億7849万円と増加している。次に営業利益又は営業損失(△)は前第2四半期連結累計期間 (自 2022年2月1日 至 2022年7月31日)がマイナス157万円だったのに対し当第2四半期連結累計期間 (自 2023年2月1日 至 2023年7月31日)は3165万円と増加しているので、当第2四半期連結累計期間の営業の調子はよかったようだ。次に四半期純利益又は四半期純損失(△)は前第2四半期連結累計期間 (自 2022年2月1日 至 2022年7月31日)がマイナス5万円だったのに対し当第2四半期連結累計期間 (自 2023年2月1日 至 2023年7月31日)は1930万円と増加する結果となっている。最後に報告書を見ると、経営成績の状況は、国内は消費活動が正常化に向かい、人流の増加及びインバウンド購買客数の増加、A+ TOKYO及びTHE TOKYOが伸長する。一方で中国本土においては、ゼロコロナ政策解除後は一定程度の回復が見受けられたものの、4月以降は経済状況の悪化による外的要因、個人消費の停滞と商品の品揃えの鮮度を欠いたことや営業力の低下により苦戦といったことが書かれている。そもそもなぜ営業力が低下したのか疑問である。

よろしければ執筆費用をサポートお願いします!助けてください。