三井グループの大手海運会社である株式会社商船三井の財務諸表(2023年度第3四半期)を見てみる

「商船三井、通期純利益は減益予想 業績次第で配当上げも」という記事が気になったので、株式会社商船三井をEDINETで調べることにした。

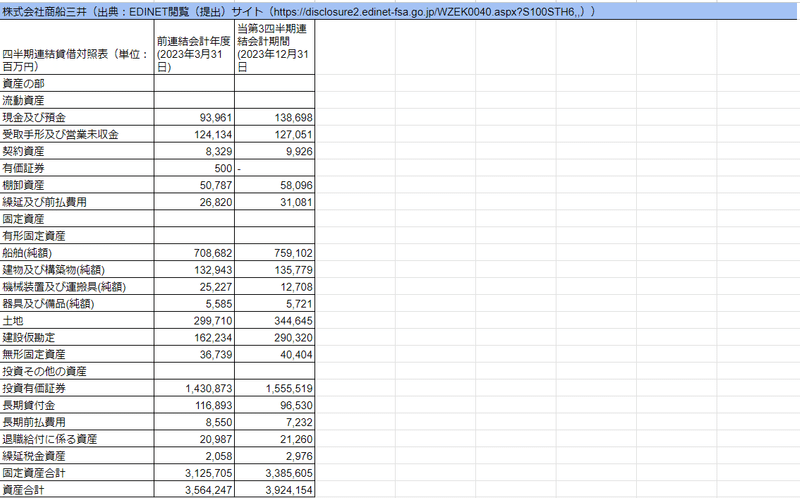

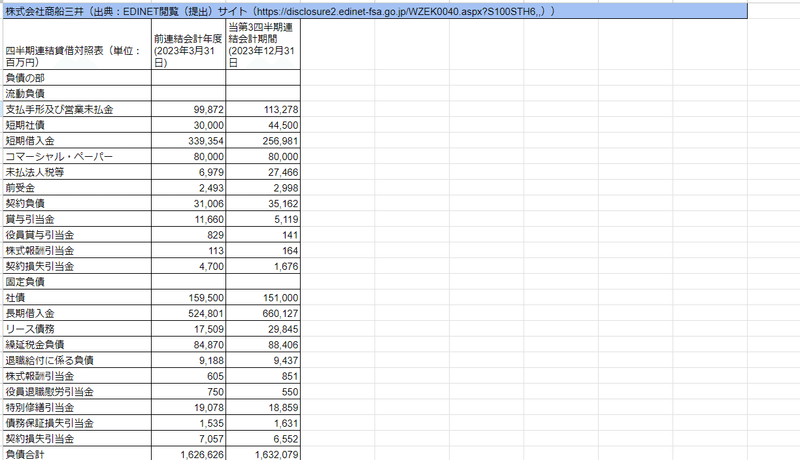

連結貸借対照表,バランスシート/BS

「連結貸借対照表,バランスシート/BS」。大きな数字と私が気になるところに着目している。

次に純資産の部で利益剰余金合計。前連結会計年度(2023年3月31日)が、1兆5715億円だったのに対し、当第3四半期連結会計期間(2023年12月31日)は、1兆6413億円と増加しているので、稼いでいる。当第3四半期連結会計期間(2023年12月31日)の負債合計(1兆6320億円)と純資産合計(2兆2920億円)のバランスをみると、純資産合計が上回る。

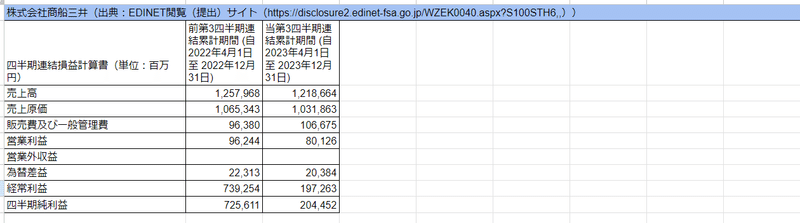

連結損益計算書

次に連結損益計算書(PL)。こちらも私が気になるところに着目している。営業利益は前第3四半期連結累計期間 (自 2022年4月1日 至 2022年12月31日)が、962億円だったのに対し当第3四半期連結累計期間 (自 2023年4月1日 至 2023年12月31日)は、801億円と減少しているので、当第3四半期連結累計期間 (自 2023年4月1日 至 2023年12月31日)は調子が悪かったようだ。最後に報告書をみると、ドライバルク事業。ケープサイズ市況は、ブラジルの鉄鉱石出荷が順調に増加する中、雨期明けした西アフリカのボーキサイト出荷も回復したことにより大西洋水域を中心に船腹需給が改善し、上昇基調にて推移。また、中国揚地での悪天候により、一時的に滞船が増加したことが太平洋水域での船腹需給を引き締め、好市況が持続。パナマックス・ハンディマックス以下の上期市況は、石炭や穀物の荷動きが堅調に推移する中、中国経済への悲観的観測がセンチメントの重しとなり低調に推移しましたが、下期に入り、パナマ運河の渇水や中東域の地政学リスクの高まりによる影響で船腹需給が締まったことで、回復に転じました。ドライバルク事業全体として、前年好市況には及ばず、前年同期比で減益。次にエネルギー事業。原油船については、OPECプラスの減産が冬場の需要期の荷動き活発化に水を差した一方で、相対的に原油価格が低位だったことを背景に、米国出し輸送需要が安定したことで市況は一定水準を維持。タンカー事業全体では前年同期比で増益。FPSO事業は、前年同期比で増益。LNG船事業は前年並みの損益に留まりました。FSRU事業は、前年同期比では減益。次に製品輸送事業。コンテナ船は、ONEにおいて前年同期比で大幅な減益。自動車船は、自動車のサプライチェーン回復を受け、完成車の海上輸送需要は全般的に底堅く推移。各国自動車販売の状況に応じて、航路ごとの海上輸送需要は刻々と変化しており、柔軟に配船計画を見直すことにより前年同期比で増益。その他製品輸送。港湾事業は、国内ターミナル事業は堅調に推移した一方、海外ターミナル事業は荷動きの低迷に伴いコンテナ取扱量は減少。ロジスティクス事業では航空・海上運賃市況の軟化により利益水準が低下し、結果、港湾・ロジスティクス事業としては前年同期比で減益。といったことが書かれている。

よろしければ執筆費用をサポートお願いします!助けてください。