【租税法務入門】国税庁の組織・調査機能の編成

今回の狙い

今回は、国税庁の組織的な構成、そして、特に調査機能を担う機関について簡単にまとめておきたいと思います。

この点は、あまり弁護士からは見えづらい部分ではありますが、課税当局の情報収集・意思決定のプロセスを知っておくことは必要なことであり、全体像は理解しておきたいところです。

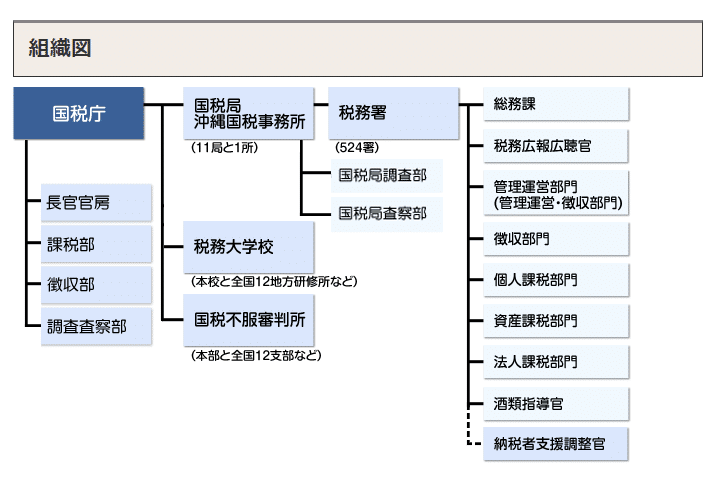

国税庁の全体像

国税庁の組織図は以下のとおりです。

(国税庁HPより引用)

国税庁には、「内国税の賦課に関する事務の企画・立案、国税局・税務署の指導・監督、法令解釈の統一等」を行う課税部、「国税債権・債務の管理事務や滞納国税の徴収事務」を行う徴収部、「経済取引の中枢を占める大法人を調査するとともに、悪質な脱税者を摘発し、検察当局に告発するという事務」を行う調査査察部があります。

ただし、調査査察部調査課は、「原則として資本金1億円以上の法人及び外国法人について、国税局調査部が行う法人税、地方法人税及び消費税の調査事務の指導及び監督」をしており、また、同部査察課は、「国税局査察部が行う国税通則法(第11章犯則事件の調査及び処分)に基づく査察調査に関する事務の指導及び監督」を担当しており、調査・査察の実働部隊自体は、国税局にあるといえます。

国税局とは

国税局とは、以下の11のもの(+沖縄国税事務所)があり、その下に524の税務署が置かれています。

・札幌国税局

・仙台国税局

・関東信越国税局(さいたま)

・東京国税局

・金沢国税局

・名古屋国税局

・大阪国税局

・広島国税局

・高松国税局

・福岡国税局

・熊本国税局

・沖縄国税事務所

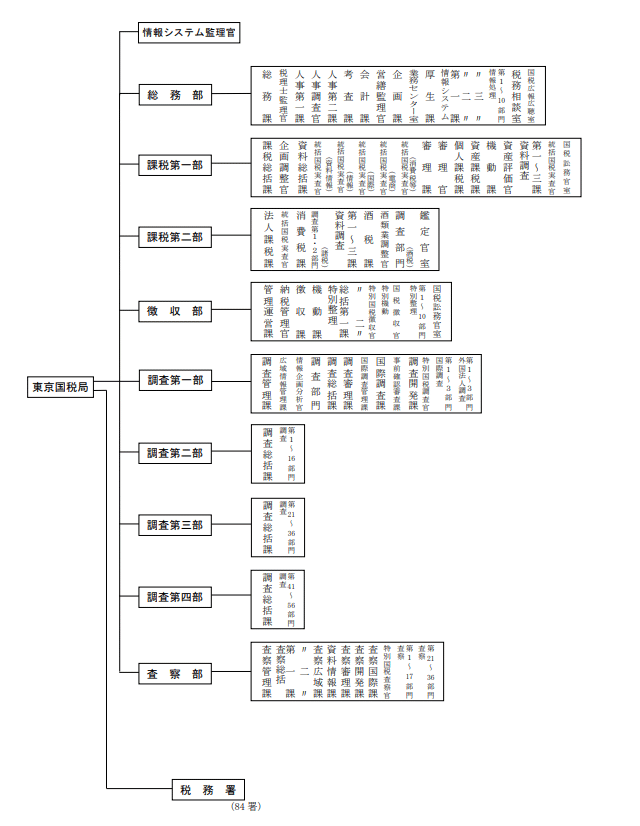

東京国税局の組織編成

東京国税局の組織図は以下のとおりです。

(国税庁HPより引用)

個人の所得税と資産税を担当するのが課税第一部、資本金1億円未満の中小企業の法人税と消費税、酒税を担当するのが課税第二部、資本金1億円以上の企業を担当するのが調査第一部~第四部、裁判所の令状を取って強制調査を行うのが査察部(いわゆる「マルサ」)です。

課税部

各課税部には、資料調査第一課~第三課がそれぞれ置かれています。

資料調査課は、調査対象によって区分されており、課税第一部では、①所得税、②資産税、③国内居住の外国人、課税第二部では、①売上高50億円以上の法人、②売上高20億円~50億円程度の法人、③公益法人という対象で区分されています。

課税部には、他に調査を担う機関として、統括国税実査官が置かれています。これは、縦割りの弊害を打破して調査の制度や効率を上げる目的で置かれたそうです。課税第一部の統括国税実査官は、「重要事案」「電子商取引」「国際」「消費税」「資料情報」「情報」「富裕層」の7分野に分かれており(※)、課税第二部の統括国税実査官は、「広域」担当とされています。

(※)消費税の統括国税実査官は18年に、富裕層の統括国税実査官は20年に設置されました。CRSに基づく海外口座情報の取得を背景に、富裕層への調査は厳しくなってきています。日経新聞の記事によれば2021年は247万件の口座情報を得たとのことです。

調査部

調査第一部には、大企業だけを調査する特別国税調査官が配属されています。資本金又は出資金が40億円以上で、国税局長が特に指定した企業を定期的に調査しています。

査察部

査察部は、内偵調査で情報収集する第1~17部門、その情報を元に強制調査を実施する第21~36部門に分かれています。第1~17部門の各部門は、統括国税査察官を筆頭に9~18人で編成され、それぞれ5人程度の班で内偵にあたります。

参考文献(上記に記載したHP以外)

・田中周紀『実録 脱税の手口』(文春新書、2021)

この記事が気に入ったらサポートをしてみませんか?