決算書の読み方②

■BSの用語の説明

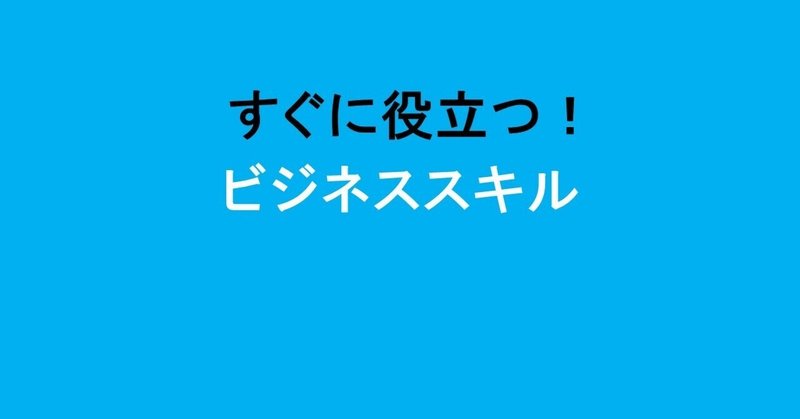

(1)流動資産

流動資産には、1年以内に現金化する予定の資産が記録されています。

例えば、現金、普通預金、有価証券、売掛金、商品等の資産が記録されています。

そして、現金化しやすい資産ほど上位に書かれています。

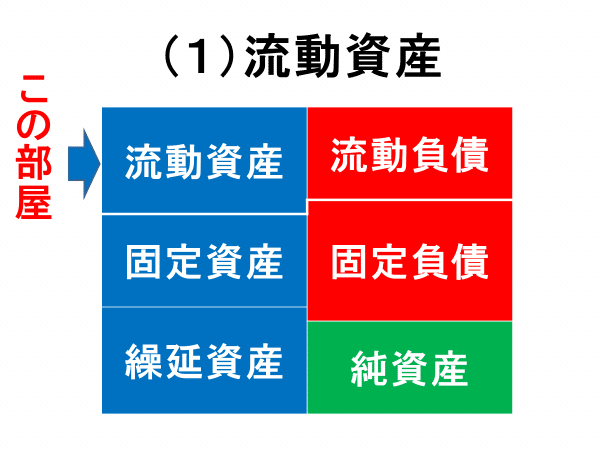

(2)固定資産

固定資産には、1年以内には現金化しない予定の資産が記録されています。

例えば、土地、建物等の有形固定資産、ソフトウェア、長期前払費用等の無形固定資産、長期貸付金、子会社株式等の投資その他の資産に代表される資産が記録されています。

そして、現金化しやすい資産ほど上位に書かれています。

(3)流動負債

流動負債には、1年以内に返済する必要がある借金(債務)が記録されています。

例えば、支払手形、買掛金、短期借入金等の借金(債務)が記録されています。

そして、返済の順番が早いものほど上位に書かれています。

(4)固定負債

固定負債には、返済期限が1年を超えている長期間の借金(債務)が記録されています。

例えば、社債、長期借入金、退職給付引当金等の借金(債務)が記録されています。

そして、返済の順番が早いものほど上位に書かれています。

繰延資産

繰延資産には、支出効果が1年以上に及ぶ費用の為、一旦、資産として計上し、償却(費用化)を繰り延べているものであり、現金には換金できない資産が記録されています。

この記事が気に入ったらサポートをしてみませんか?