与信管理②

■決算書の入手方法と支払能力の分析

新規取引先から2期分の決算書(貸借対照表・損益計算書)を取得し、支払能力を分析します。

決算書を提出してもらうことを取引条件とすることで、容易に入手できます。

■支払能力分析の4つの重要指標

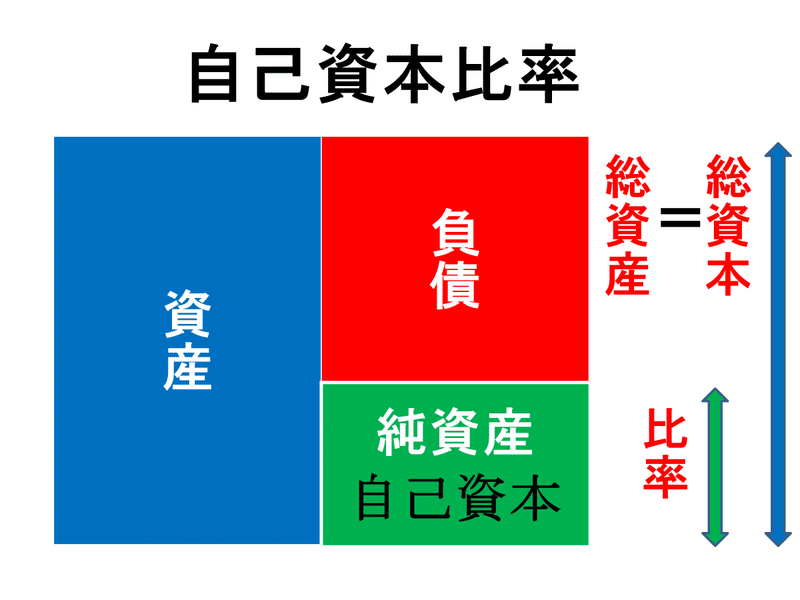

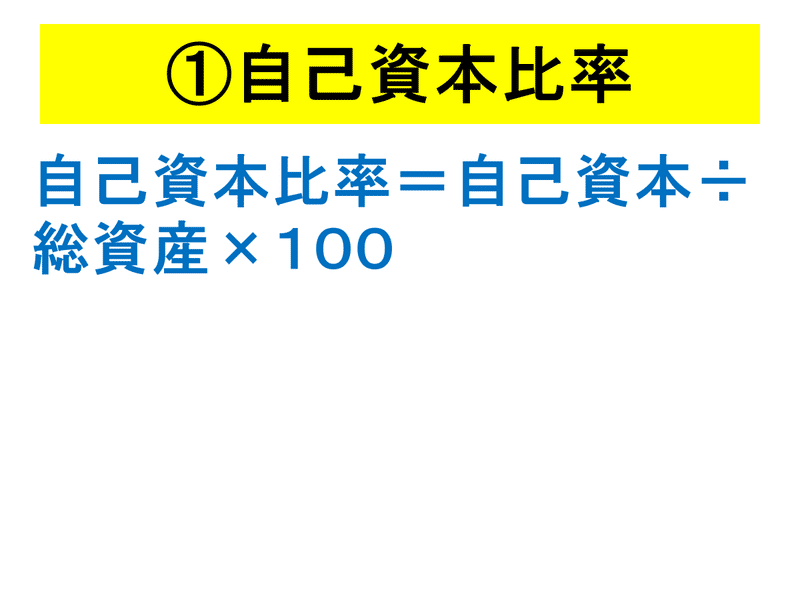

①自己資本比率

長期的な安全度を見る指標として、自己資本比率を分析します。

自己資本比率とは総資産(総資本)に対する自己資本(株主資本+評価・換算差額等)の比率のことです。

自己資本÷総資産(総資本)×100%で算出します。

②現預金の比較(前期・当期)

前期と当期の現預金を比較します。

現預金が減少していたら要注意です。

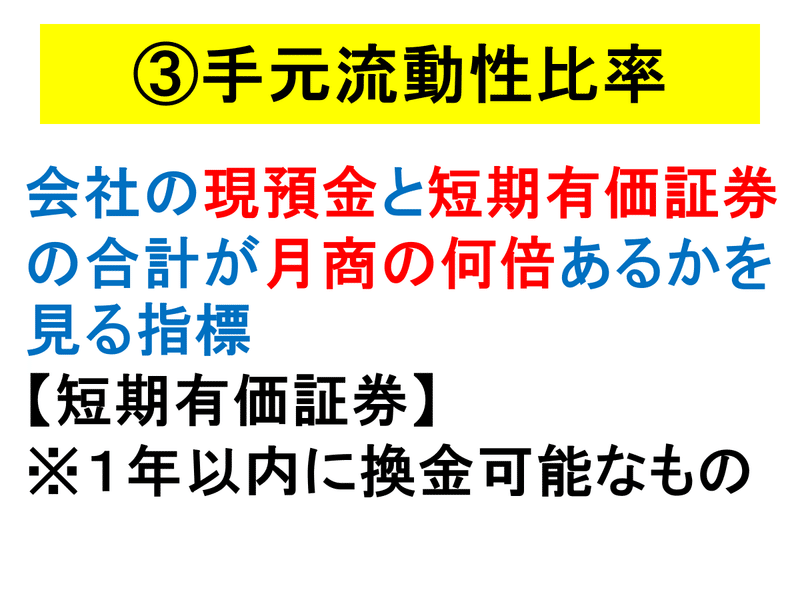

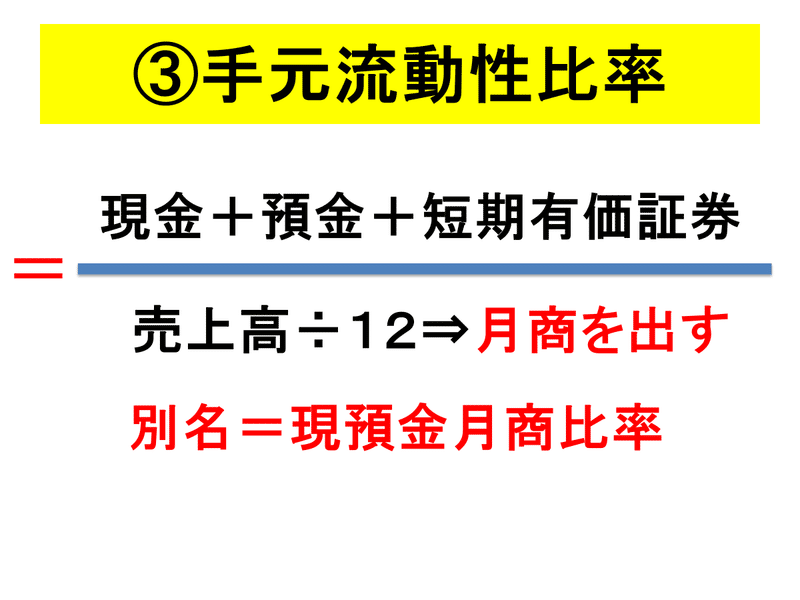

③手元流動性比率

売上債権が現金化するまでの資金繰りを見るには手元流動性比率を計算します。

これは現預金+1年以内に換金可能な短期有価証券÷月商で算出します。

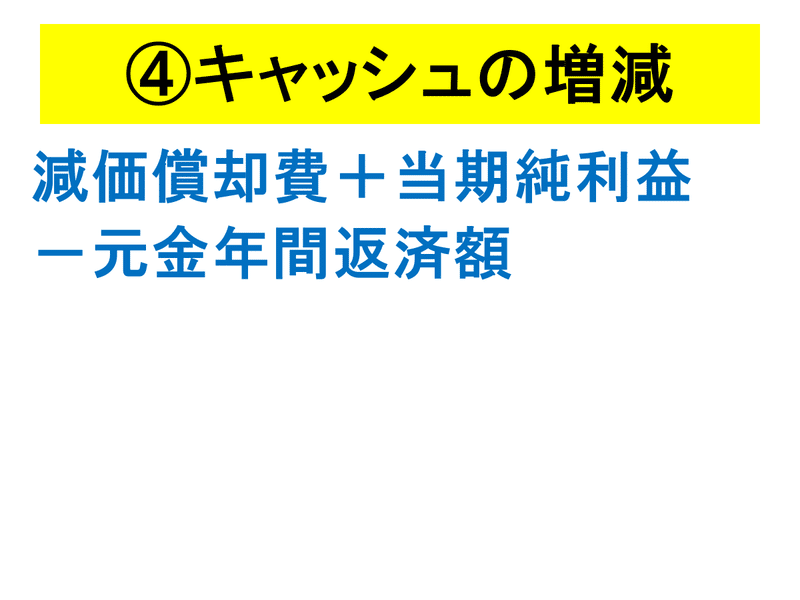

④キャッシュの増減

借入金が過大でないかをキャッシュの増減で判断します。

これは減価償却費+当期純利益-元金年間返済額で算出します。

キャッシュが減少していたら借入金が過大であり要注意です。

※元金年間返済額は(長期借入金÷5年)+短期借入金で推定

この記事が気に入ったらサポートをしてみませんか?