#144 WC:会社が大きくなると運転資本(WC)が増えていくもの

会社経営すると日々のお金が必要になるもの。

年間で帳尻が合ったとしても短期的に見れば費用と収益は常に一致しない。キャッシュで考えても入金と支払いにズレが生じるなど。

そのためのお金が運転資本。ワーキング・キャピタル、運転資金といいます。

WCは売上が成長するにつれて増加するものです。これが不足すると資金ショートの恐れが出てきます。

管理会計では「運転資本」としてこの短期資金化をみるわけです。

初心者が戸惑うのは、日々のフローの話なのに、バランスシートの数字で定義され計算するのです。3月31日の数字で1年間のお金の短期資金の心配をするのですから、ちょっと変ですね。

とは言ってもバランスシートの中でも短期的な科目を使うので良しとします。

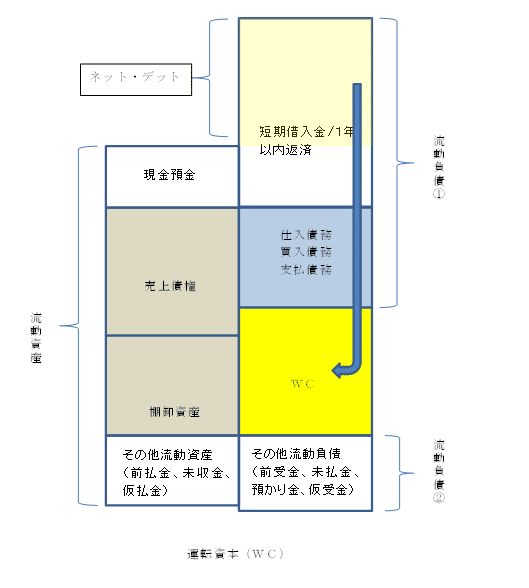

簡単に言えば、常に、ネットデット(純負債のこと。薄黄色)で賄っておきたい。これは短期借入金に関心も関係します。

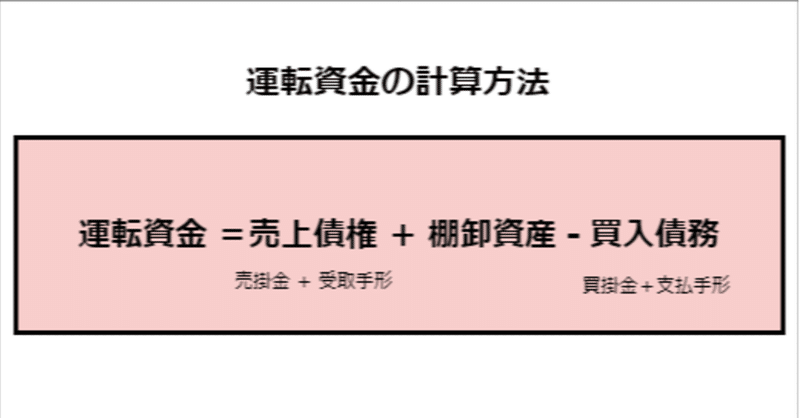

WCの定義はいくつかあります。

(定義1)売上債権+棚卸資産-仕入債務

WCは黄色です。日々変化する項目だけで計算します。これは増減(フロー)に関心がある定義です。営業CFに近い数字になります。

(定義2)流動資産(▲現預金)-流動負債(▲短期借入金)

「その他流動××」がほぼ一致します。この差が小さい、無視できる場合に(1)と同じになります。この時、WC=黄色です。NDでWCを賄うという金額(ストック)がわかります。

(定義3)流動資産-流動負債(▲短期借入金)

「現預金」を無視、あるいは「現預金」+「その他流動資産」が「その他流動負債」にほぼ等しいとき(定義1)に一致します。かなり簡易的です。

(参考1) 正味運転資本:流動資産(=総運転資本)-流動負債

企業の支払返済能力を判断します。1年以内の。財務流動性の指標です。

(参考2)CCC(キャッシュ・コンバージョン・サイクル)

= 売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

管理会計なので定義は会社や業種によっていろいろあるわけです。教科書には載っていても実際には役に立たない指標もあります。

実際のところ「正味WC」は日本では役に立たない。その理由は、

(1)慣行的に売掛金や受取手形が多い

(2)滞留在庫や不良在庫が普通にある

同様に「流動比率」も役に立たない指標です。

次回は、これを踏まえてCCC(キャッシュ・コンバージョン・サイクル)を説明します。

この記事が気に入ったらサポートをしてみませんか?