60とNISA 15年後の楽しみのために

誤解されないように私のスタンスを伝えると

「NISA(少額投資非課税制度)は自己決定ができる成人は利用すべき制度」だと思います。

ただし、同じやり方で皆が同じ利益を享受できないものでもあります。

2024年から新NISAが始まり、聞かれることも多く、情報が錯綜しています。

思うところをちょこちょこ記事にします。

「NISAってお得だからやったほうがいいよ」

「老後2000万円問題のためにNISAやったほうがいいよ」

「えっ、NISAまだやってないの?」

と、友人が言われて慌てて証券口座を作ったけれども、

「言われていることがわからんし、ちっともワクワクしない」

と相談がありました。

うーん、お得・お得と金融庁も金融機関も盛りすぎでない?

NISAは株式投資。

株式投資は投資の中でもリスク(上下のブレ幅)が大きいもの。

リスクを最大50%と仮定(そのくらいあります)すると、

投資元本が倍になることもあり、半分になることもある。

長期分散投資をするとリスクは抑えられて元本割れのリスクは少なくなる。

じゃあ、長期ってどのくらい?

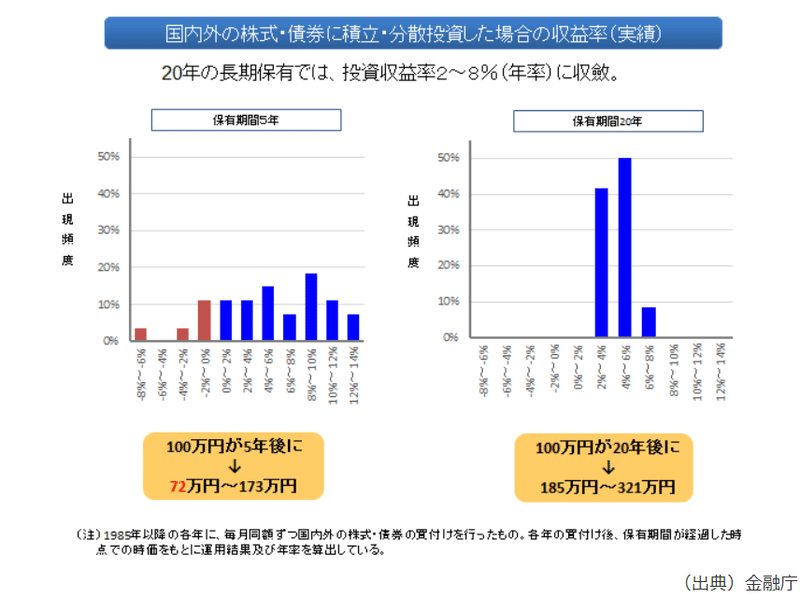

金融庁の資料にありました。

資料では、20年の長期保有では元本割れのリスクはなく、1.8倍~3.2倍に資産が増えてます。

(他のデータでは元本割れリスクがなくなるのは15年以上保有でした)

15年後、20年後、私はいくつ?

長期保有したいのですけど、ほぼ60歳の私の寿命とどっちが長い?

令和4年の平均余命表を見てみます。

男性の平均余命は、30歳で51.66年、60歳で23.59年

女性の平均余命は、30歳で57.56年、60歳で28.84年

https://www.mhlw.go.jp/toukei/saikin/hw/life/life22/dl/life22-15.pdf

あらあら、60歳でも15年以上ありますね。

人は生きている間はお金を必要とします。

データから、50%の確率で平均余命より長く生きると考えたほうがいい。

ほぼ60歳の私は、15年後もお金を必要としている確率が高い。

老後資金が必要というけれども、

老後資金も他の資金と同じように、いつ要る資金か分けて考えるといい。

前述の金融庁の資料では、

5年後に必要な資金の準備にNISAは適していない可能性がある。

20年後(15年後)に必要な資金の準備にはNISAは適している。

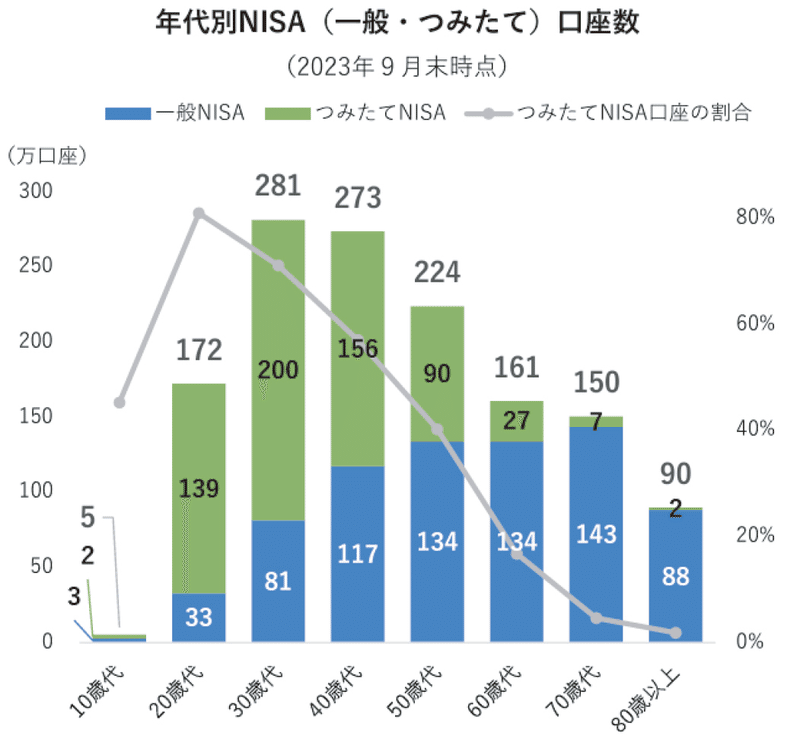

2023年まで「一般」「つみたて」と二つに分かれていたNISA。

日本証券業協会の「NISA口座開設・利用状況調査結果 (2023年9月30日現在)について」を見ると、つみたてNISAの口座割合が多いのは20代、30代の若年層。

つみたてNISAで老後資金をつくるのがいいと感じている若者が多かった?

私よりちょっと若い50歳代の彼女に伝えたこと。

「15年後のお金を作るのにNISAは向いているけど、5年後のお金を作るには向いていないよ」

老後2000万円問題のレポートで指摘されたのは

「毎月5万円不足する」というころ。

5万円/月 ✖️12ヶ月 ✖️5年 = 300万円

75歳から80歳までの5年間に必要な300万円を、

今、200万円投資して作るのなら悪くないかもしれない。

(使わなかったら相続で残せばいいし)

会社員であれば、60歳前後は退職金など一番お金が入ってくる時期。

「お得」「増やす」「老後のために増やす」と言う言葉に敏感になる頃。

情報に踊らされないって、本当に大変。

共感してくださると嬉しいです。宝くじで5億円当たったらカナダに別宅ができますので、ぜひおいでください。犬をお飼いの方は犬オーナー用のマンションも運営する予定なのでご検討ください。