安川電機【6506】

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社安川電機です。

ハイテク企業の中では珍しく、他社より1か月早い2月決算だという事もあり、その後発表される企業の決算の動向を占ううえでも、決算に注目が集まりやすい企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

安川電機の事業セグメントは以下の3つです。

①モーションコントロール事業:ACサーボモータ、コントローラやインバータなど、その名の通り動きの制御を行う商品

②ロボット事業:産業用ロボット、半導体製造装置用ロボットなど

③システムエンジニアリング事業:鉄鋼プラント用電機システムなど

それぞれの事業の2022年度の売上構成を見ていくと以下の通りです。

①モーションコントロール事業:46%

②ロボット事業:40%

③システムエンジニアリング事業:9%

④その他:5%

①モーションコントロール事業と②ロボット事業が主力事業と分かります。

なので、工場などでの設備投資の需要に業績は左右されるという事ですね。

続いて、業績に大きな影響を与えるこの2つの事業ついてもう少し詳しく見ていきます。

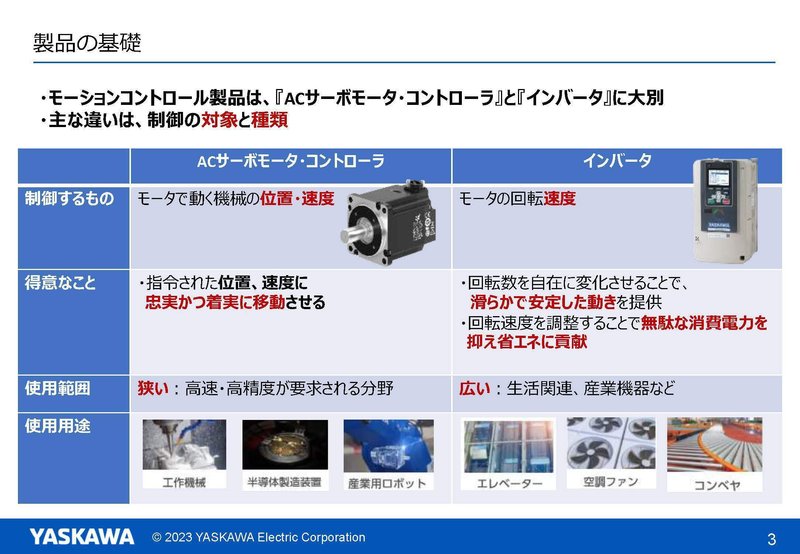

まず①モーションコントロール事業の主力製品は(1)ACサーボモータ、コントローラと(2)インバータの2つに大別されます。

事業内での売上構成は

(1)ACサーボモータ、コントローラ:59%

(2)インバータ:41%

と両製品とも規模が大きいです。

両製品ともモータの制御を行うのですが、ACサーボモータ・コントローラは、モータで動く機械の位置や速度の制御を行います。

なので、工作機械や、半導体製造装置など高速で高精度が要求される分野で利用されます。

具体的な利用用途としては、エレキ関連(半導体、液晶、電子部品など)が45%、機械関連(工作機械、金属加工、プレス・ロボットなど)が30%となっています。

半導体市場の影響も受けやすいという事ですね。

そして安川電機は、ACサーボモータ、コントローラの分野では市場シェアが17%でトップの企業です。

一方でインバータは、モータの回転速度のみを制御します。

なので、産業機器だけだは無く、空調ファンなど、生活関連の機器など、より幅広い分野で利用されます。

ちなみにインバータのような、回転数を制御する装置の重要性は高まっています。

というのもインバータを利用しなくても調整は出来るのですが、モータ速度が一定になるので、常に高速でモータを稼働させ、ファンで作られる風量をダンパ(開閉弁)で調整することになります。

そうなると使う電力消費量が格段に増加してしまいます。

そして世界の電力消費の46%がモータによるものです。

つまりインバータを活用して、電力消費を抑える事は省エネ化が進む世界的な動向を見ても重要性が増していくという事です。

インバータは用途がより多様だという事もあり、利用用途としては空調関連が15%、クレーン・ホイストが9%など分散した構成です。

そしてインバータの市場では5%の市場シェアを持っている企業となっています。

続いてロボット事業ですが、こちらは産業用を中心に工場の自動化に活用されています。

用途としては、規模の大きい所では自動車関連が40%、半導体・液晶関連が10%、家電やスマホなどが10%となっています。

自動車企業や半導体市場の設備投資に影響を受けやすいという事ですね。

そして産業用ロボットの市場シェアは10%となっています。

ACサーボモータ、コントローラでも半導体向けの用途が大きかったですし、比較的半導体市場の設備投資の影響は受けやすい事が分かります。

今後大きな成長が期待できる分野についても見ていきましょう。

ここまで見てきたような主力事業の製品は、リチウムイオンバッテリーの製造工程に多く導入されているとしています。

富士経済の見込みによると、EV化によってリチウムイオンバッテリーの市場は2040年には2021年比で1000倍となるとしており、EV浸透とともに成長が期待されています。

また、今後の成長を進めようとしているのは、ソリューション部分でもあり、工場全体の自動化、最適化に力を入れていこうとしています。

スマート工場化への取り組みを進めていて、工場の中での個別の製品を提供する企業から、工場全体の自動化、効率化を進めていくソリューション企業としての成長を進めていこうとしているという事です。

工場全体で効率化を図っていく事の重要性はもちろん今後重要性を増してくことが考えられますので、この事業の進展にも注目です。

続いて市場別の売上構成を見ていくと

①日本:29%

②米州:21%

③欧州:15%

④中国:24%

⑤中国除くアジア:11%

となっており、日本市場が最も大きな市場ですが、グローバルで分散した構成となっており、海外比率が71%と海外を中心とした構成になっています。

グローバルでの設備投資の動向が重要な企業だという事ですね。

また、海外比率が高いため業績に与える為替の影響も大きいです。

為替が1%変化することで与える影響は

()内は2023年度営業利益比

米ドル:2.9億円(0.42%)

ユーロ:1.9億円(0.28%)

元:3.3億円(0.48%)

ウォン:1.7億円(0.25%)

となっています。最も大きな影響のある元が2%変動すると、営業利益に1%ほどの影響が出るという事ですね。

安川電機についてざっくりと理解できたところで、近年の業績の推移について見ていきましょう。

2013年からの業績の推移を見ていくと、コロナ禍で設備投資の減速もあり一時的な業績悪化はありつつも、2021年度以降のここ2年ほどは好調な業績となっています。

特に2022年度は売上、営業利益ともに過去最高を更新するほど好調です。

ではどうして近年は好調になっていたのかの要因も少し見ていきましょう。

まず利益面ですが、営業利益の変動要因を見ていくと為替の影響が大きいです。

154億円の増益のうち121億円が為替の影響となっています。

先ほど見たように為替が業績に与える影響も大きいですから、大きく円安が進む中では好調になり易いことが分かります。

その他の好調の大きな要因は経済回復による設備投資の好調で、製造業全般で生産の高度化・自動化への投資が進んでいるとしています。さらに部品供給のひっ迫も回復し生産面も回復したとしています。

2022年度ではコロナ禍での悪化から、生産面・販売面共に回復してきた影響が大きかったという事ですね。

また、セグメント別の業績を見ていくと、特に好調だったのはロボット事業です。

モーションコントロール事業では、原燃料高に加えて中国が続けていたゼロコロナ政策の影響を受け減益になったようですが、ロボット事業ではEV化の加速やリチウムイオン電池関連の需要拡大をとらえて好調だったとしています。

先ほど見たようにEV化の好影響も受けやすいという事で、この点も成長要因となっている事が分かります。

このように好調ですが、今後も好調が期待できるのかというと、それは疑問が残る部分もあります。

というのも安川電機の製品は受注から、納品まで一定の時間がかかる商品が多いです。

なので先行指標となるのが受注残高です。

2022年度の4Q時点での受注残高は、前期比で17%減、全四半期比で19%減の1266億円となっており減少してしまっています。

先ほど見たように、半導体市場の動向が業績に与える影響も大きいですが、半導体市場は低調な状況です、さらに中国の市場の規模が大きいですが、中国の景気も減速傾向です。

そういった中で、先行指標となる受注残は減少しており、好調が続くかは疑問符が残るという事です。

受注残高を見る事も大切な企業だという事ですね。

とはいえ、時代の流れとしても自動化は進んでいきますし、インフレによる賃金上昇、労働力不足の状況を考えてみても、自動化の需要は高まっている事が考えられますから、中期的には市場環境は悪い状況ではないでしょう。

という事で安川電機は、ACサーボモータ、コントローラやインバータなどの、モータの制御を行う製品や、ロボットによる自動化に強みを持っている企業となています。

市場の動向としては売上規模の大きい、自動車や半導体市場の影響を一定程度受け、海外比率が高いので為替の影響も受けやすい企業となっています。

納品まで時間がかかる事業が多いため先行指標として受注残高も重要な企業です。

そういった中で、近年の業績は好調ですが、半導体市場の低迷や中国の景気低迷を背景に受注残高は伸び悩んでおり、好調が続くかどうかには不透明感が高まっています。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年2月期の2Qまでの業績です。

売上高:2899億円(9.7%増)

営業利益:330.6億円(5.5%増)

四半期利益:247.3億円(3.5%増)

となっており好調が継続しています。

生産の正常化と受注残の着実な消化、さらに円安の継続、そして価格転嫁による収益性の改善も進んだことが好調の要因だとしています。

では業績の通り好調な状況なのかというとそうとも言えません。

営業利益の変動要因を見てみると、増益額が18億円に対して為替の影響が21億円となっており為替面の好影響が無ければ、コスト増加を受けて減益だったことが分かります。

さらに、受注残高の推移を見てみると減少傾向が続いています。

地域別の売上を見ても、売上面は各市場とも成長をみせていますが、低成長が続いていているのが中国です。

やはり、中国の景気減速や半導体市場の落ち込みを受けて受注には苦戦した状況が続いているんですね。

半導体設備装置の需要回復は2024年からになると見込まれていますから、受注面の苦戦はまだ継続する可能性が高そうです。

そんな中で通期予想を見てみると、純利益はマイナスに転じるものの、それ以外の段階では増収増益の見通しを立ています。

受注残の消化と価格改定による影響が大きいとしています。

ですが、営業利益の変動要因の見通しを見ても増益額17億円に対して、為替の影響が38億円となっています。

為替面の好影響が無ければ、通期でも減益傾向が続くという事ですね。

前期までの好調な受注と、継続している円安を背景に好業績が続く可能性はありますが、受注面は苦戦していますので受注残の推移に注目です。

という事で、安川電機の直近の業績では増収増益が続いているものの、受注残高は減少が続き、為替の好影響が無ければ減益という状況です。

半導体製造設備市場の回復も2024年からとなる見通しですし、中国市場も景気の低迷が見込まれています。

受注面の回復にはまだ時間がかかりそうです。

この記事が気に入ったらサポートをしてみませんか?