3月27日IPO予定ダイブ【151A】リゾートバイトの事業は市場成長が期待できる話

最近はリゾートバイトに興味があるので、関連事業を行っている株式会社ダイブという企業を取り上げていこうと思います。

2024年3月27日に上場予定となっている企業です。

事業内容

それでは、まずは事業内容から見ていきましょう。

事業内容は以下の3つです。

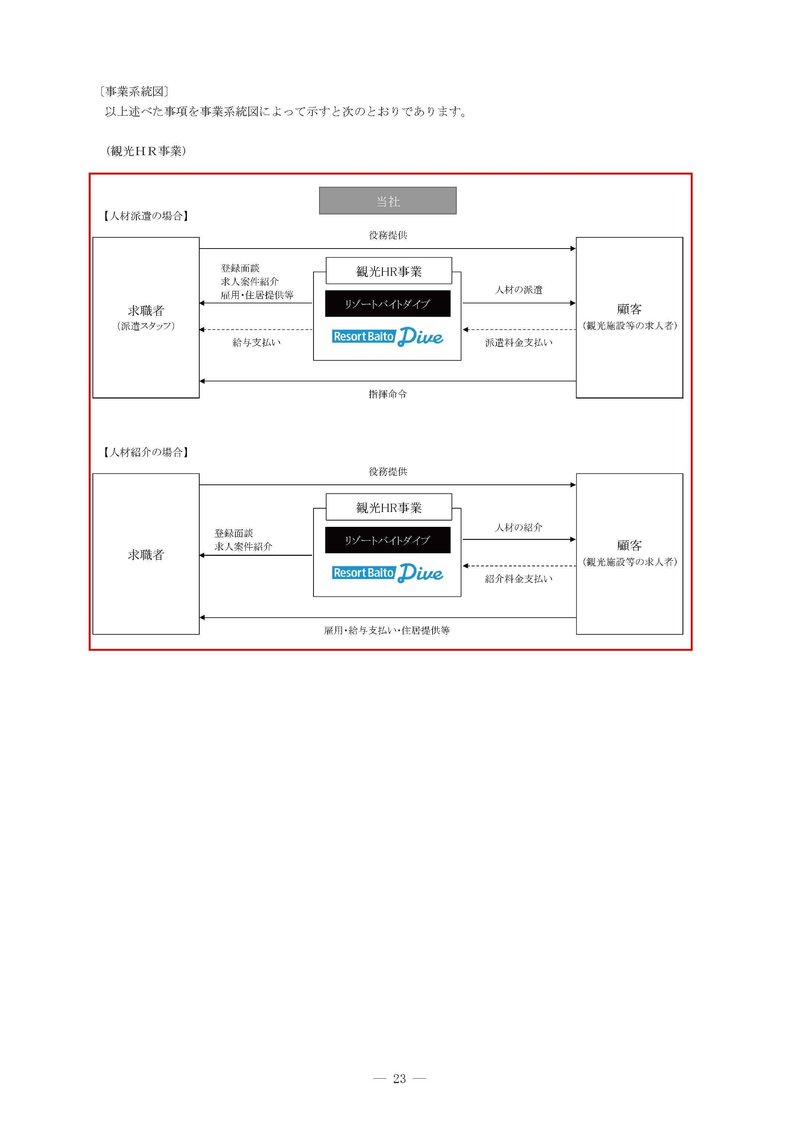

①観光HR事業:リゾートバイトに特化した人材サービス

②地方創生事業:グランピング施設が中心だが、それ以外も宿泊施設や飲食店、温浴施設の企画開発、経営、運営を行う事業

③情報システム事業:取引先の情報システムサポート

リゾートバイトの人材サービスを行う他にも、実際に自社でも施設運営を行っている企業です。

2023年6月期での売上構成は以下の通りです。

①観光HR事業:94.6%

②地方創生事業:4.7%

③情報システム事業:0.7%

リゾートバイトの人材サービスを行っている観光HR事業が大半を占める主力です。

続いてセグメント利益の額を見ていくと以下の通りです。

①観光HR事業:5.2億円

②地方創生事業:▲4018万円

③情報システム事業:▲1595万円

利益面は観光HR事業が黒字で、それ以外の事業は赤字という構成です。

現状では、売上・利益ともに観光HR事業が重要だという事ですね。

それでは続いて、事業についてもう少し詳しく見ていきます。

観光HR事業で主力なのがリゾートバイトの求人サイト「Resort Baito Dive」で2023年6月時点での年間利用者数は178万UUとなっています。

利用者の属性では、25歳~44歳が56.5%と主力です。

18歳~24歳といった学生が中心の層も一定の規模がありますが、実は長期就業が見込める社会人の方が大きな構成となっています。

さらに、50歳以上のシニア人材に関しても2012年は0.78%ほどだったのが2023年には6.62%まで上昇しており、年齢層はより分散してきています。

現状の社会を見ても、ライフスタイルの多様化は非常に速いペースで進んでおり、さらにAIに関しては、もはやついていけないほどのスピードで日々進化していますから、今後数年で働き方もより多様なものになっていく事が想定されます。

そういった中で、人口減少が進む日本でも一定の供給力の確保が期待できる分野だと考えられます。

さらに、若手人材の獲得や外国人人材の確保にも力を入れていくとしていますのでそういった取り組みも進めば供給力は確保できます。

実際にサイトの利用者数を見てみると、2023年6月期にはすでにコロナ前を上回る利用者数となっています。

コロナの社会生活への影響を考えても今期はさらに拡大している事が想定されます。

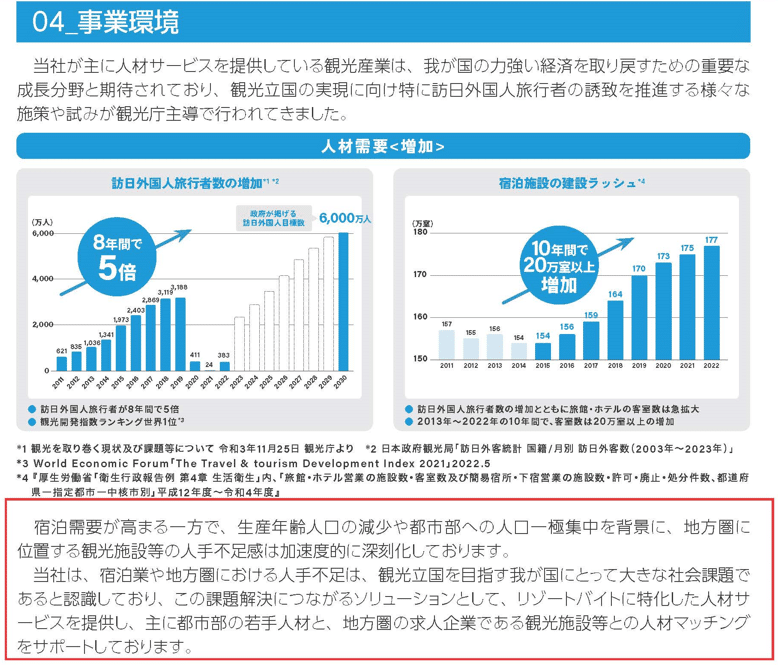

また、インバウンドが大きな増加を見せ宿泊需要が高まる中で、年間の宿泊施設の建設も10年間で20万室以上増加しています。

一方で労働力不足、都市部への一極集中が進み地方圏に位置する観光施設では人手不足が深刻化しています。

観光地では特定の季節に繁忙期と閑散期があります、例えば、ニセコであれば雪が降る冬、宮古島であれば夏が繁忙期といった形です。

通年で正規社員を雇用すると過剰なコストになってしまうので、繁忙期に非正規社員を雇用したいという需要があり、ここにリゾートバイトの大きな需要があるという事です。

そういった中で、2023年10月時点でも旅館やホテルの非正規社員の人手不足割合は73.5%となっており、すでに非正規の分野でも大きな人手不足に悩まされています。

つまり、リゾートバイトの業界は、働き方やライフスタイルの多様化による供給力の一定の確保と、人手不足による需要拡大が期待できるため市場の成長が期待できるという事です。

それに伴い、ダイブの観光HR事業も成長が期待できます。

続いて地方創生事業についても見ていきます。

グランピング施設の「ザランタン」を中心に施設運営にも参入しており、現在は国内5ヵ所でグランピング施設、1カ所でホテルを展開しています。

事業展開にもいくつかの特徴があります。

まず、展開する地域は観光地化されたリゾート地ではなく非観光地となっています。

観光HR事業での自社の顧客と需要を奪い合わないようにしているという事ですね。

展開する施設は自治体の公共施設の既存設備・遊休地を活用する事で初期投資を大幅に抑制してコストを抑え、一方で設備投資にコストをかけています。

さらに、アルバイトスタッフの雇用に関しては自社の観光HR事業からの紹介で行っているのが54.6%となっており、自社の資産を活用した展開となっています。

また、集客面では自社で運営するGLAMPICKSというグランピング専門サイトを活用しています。

このサイトは年間430万UUの規模を持ち、検索エンジンでもグランピング関連ワードで軒並み1~2位の掲載順位を確保しているグランピング関連では非常に強いサイトです。

結果として広告費率は売上高比で1.8%と非常に低く、グランピング施設「ザランタン」の直予約比率は100%となっています。

自社の保有する資産を活用して、非観光地で展開しているという事ですね。

当たり前ですが、国内の大半の地域は非観光地ですからこの展開が成果を見せることが出来れば拡大余地があります。

現状はまだ小規模で赤字ですが、今後の拡大が進むかには注目です。

さて、事業内容がある程度分かったところで、続いて近年の業績の推移を見ていきましょう。

まず、売上高の推移を見ていくとコロナの影響を受け2019年3月期以降は低迷した状況が続いていました。

ですが2023年6月期(決算期の変更がありました)にはコロナ以前に近い水準まで回復しています。

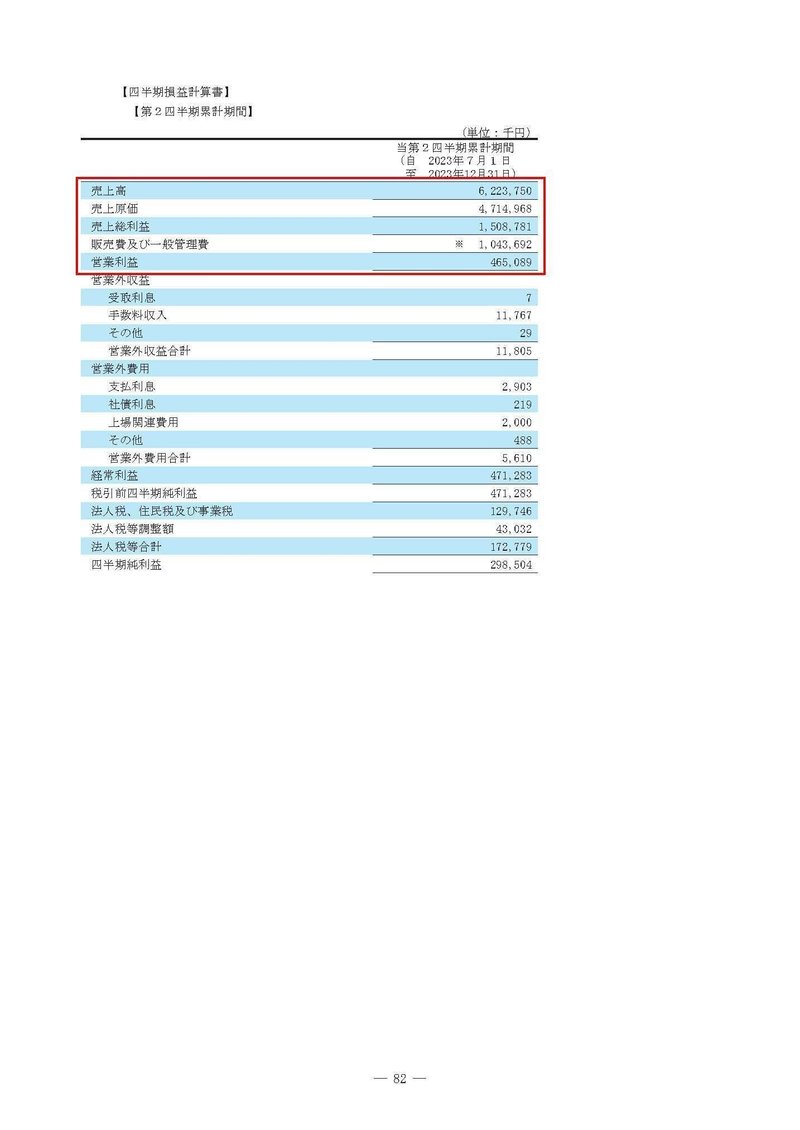

そして2024年6月期に関しては2Q時点で売上が62億円となっています。

季節性要因がある事業ですので単純に倍にして考える事は出来ませんが、あくまで目安でざっくり倍にすると通期では124億円ほどになります。

コロナ前の2019年3月期の売上が86億円ほどでしたから、直近ではコロナ以前を大きく上回るような拡大を見せている事が分かります。

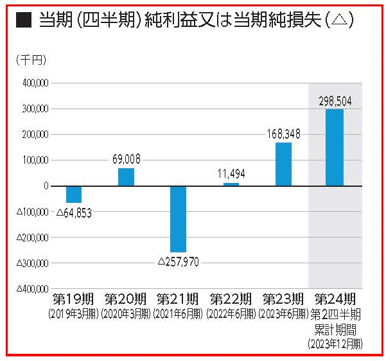

利益面の推移を見ていくと2023年6月期時点でコロナ以前を上回るような利益を出せる体質となっており、2024年6月期は2Q時点ですでに前期を上回る利益水準となっています。

直近では利用者拡大、人手不足拡大の中で、売上・利益ともに好調だという事が分かります。

インバウンド急回復の中で、人手不足が続く現状を考えても好調が続く事が期待されます。

ちなみに2023年6月期の経常利益率は1.6%、2024年6月期2Q時点での経常利益率は7.6%と良化しています。

その要因を確認して、今後の業績についても考えていきましょう。

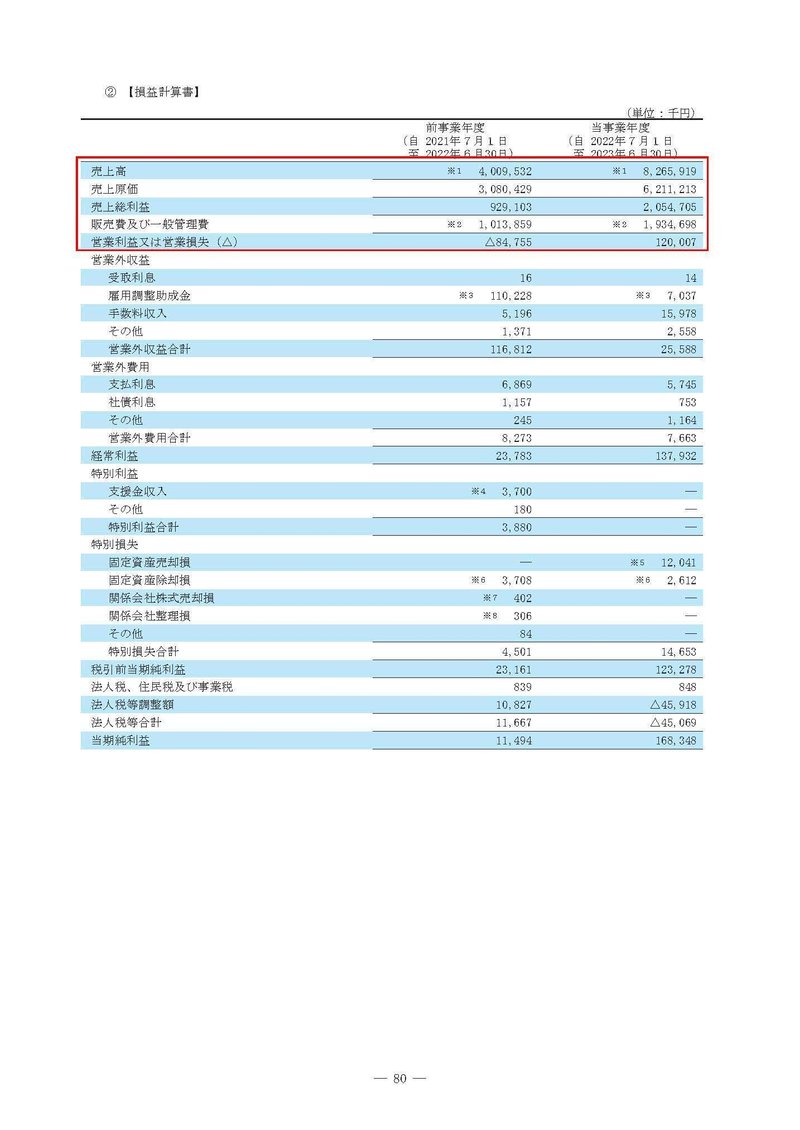

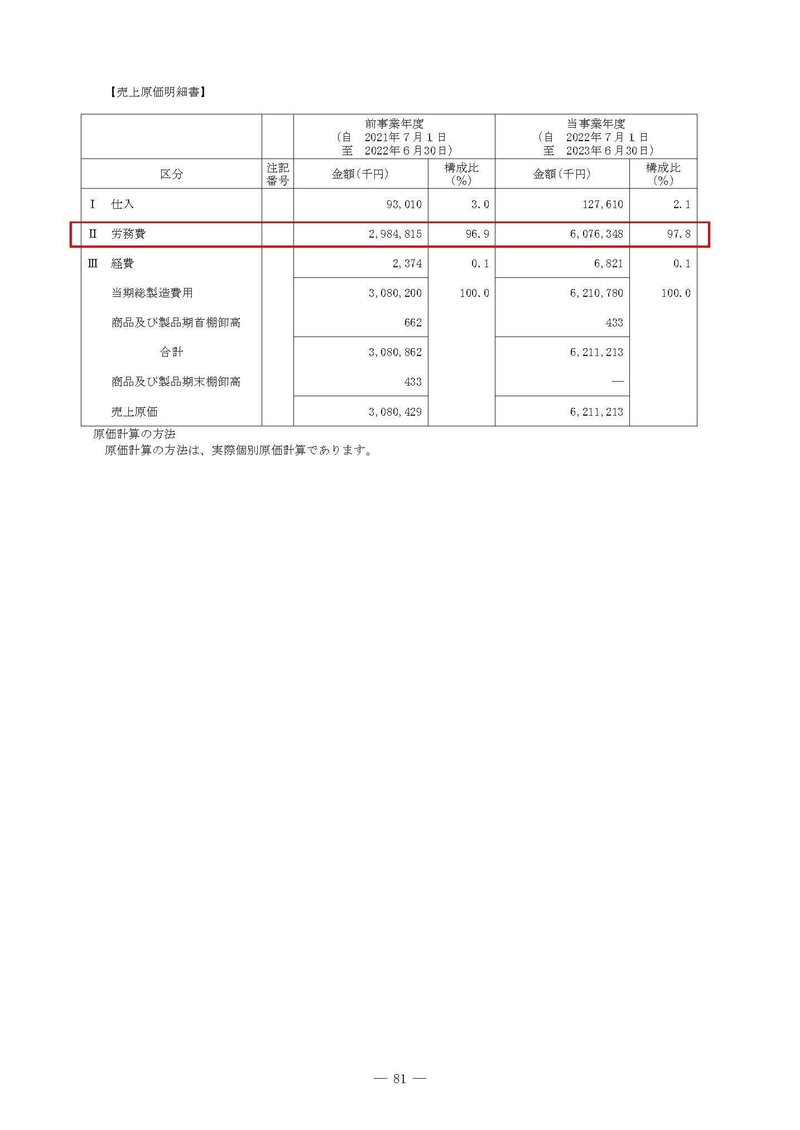

まず、2023年6月期の売上総利益(粗利)率を計算してみると24.9%ほどとなっています。

そして原価の97.8%が労務費と大半を占めています、リゾートバイトをしている方への給与支払いが大半だという事です。

人材紹介も行っており、その場合は紹介料を受け取るモデルですが、主力の人材派遣の場合は、ダイブがリゾート施設から派遣料金を受け取って、そこから一定の取り分を引いて働いた方へ給与を支給するモデルです。

つまり、ダイブ側の取り分は一定の率になりますから粗利率はある程度一定の水準になるという事です。

実際に利益率が向上していた2024年6月期時点でも粗利率が24.2%と大きな変化はありません。

売上と粗利は比例関係にあるという事です。

好調とはいえ、2024年6月期の2Q時点ではまだ、2023年6月期の通期の売上には及んでおらず、それに比例する粗利も及んでいません。

それでも利益面がすでに上回っていたのは、販管費が影響しているという事です。

主な販管費を見てみると、大半を占めているのがダイブ自体で働いている方の給与や賞与などの人件費と広告宣伝費です。

限界費用の低い、リゾートバイトの求人サイトが主力ですから、事業の拡大に比例して人件費が増加していくわけではありません。

サイトを利用している人が100人でも1万人でもその運営に係る人員が比例して増加するわけではないという事です。

なので事業の拡大と共に収益性が向上していく事が期待できます。

とはいえ、2023年6月期の売上高人件費率と2024年6月期の2Q時点での売上高人件費率を比較してみると6.5%→6.6%と微増です。

事業が拡大する中で人員拡大も積極的に進めており、拡大期の現状では人件費の増加が大きいという事です。

つまり、拡大期の現在は利益面に特に大きな影響を与えているのは広告宣伝費の方です。

2023年6月期の売上高広告宣伝費率と2024年6月期の2Q時点での広告宣伝人件費率を比較してみると5.0%→2.9%となっています。

直近の利益面の好調には広告費抑制の影響が大きかった事が分かります。

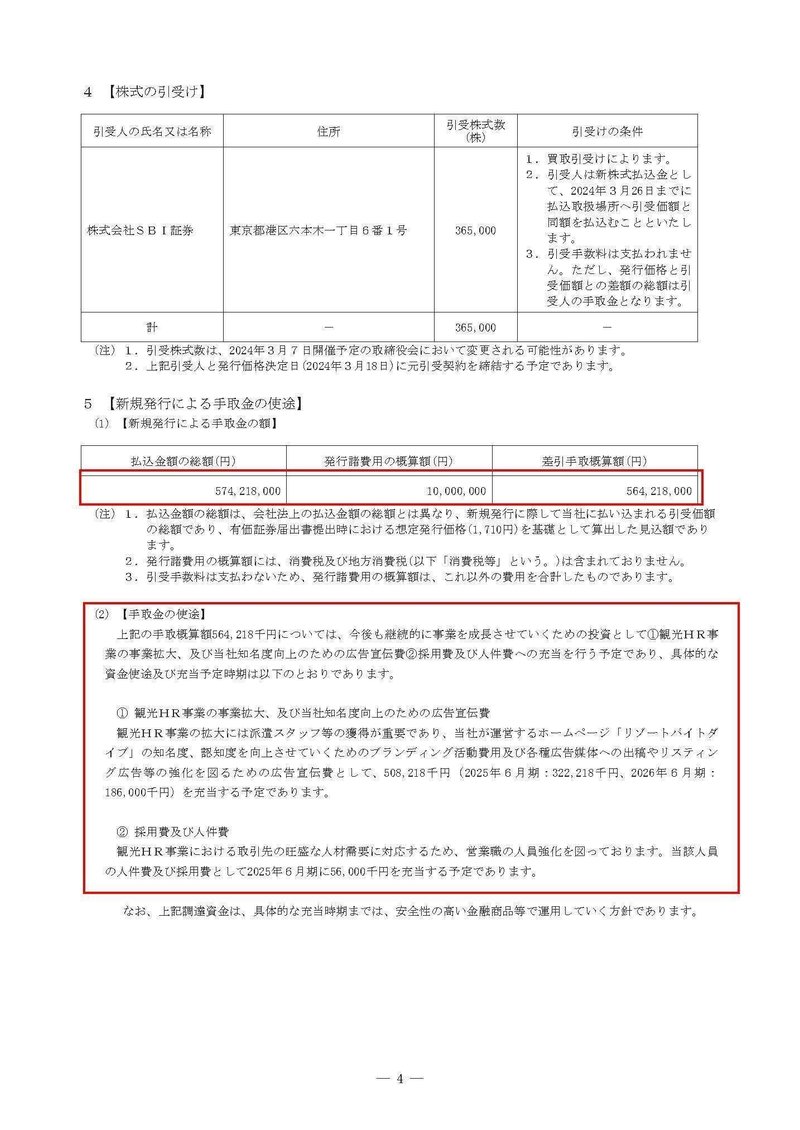

今回の上場によって得られる概算手取り額は5.6億円となっていますが、そのうち約5.1億円と大半は2025年6月期以降の広告宣伝費に使っていくとしています。

直近では広告費抑制によって利益面が好調でしたが、現在は事業拡大期であり、広告費の拡大に積極的な姿勢を見せています。

つまり、広告費を再拡大させていく今後は利益面では一定の悪化を見せる可能性があるという事です。

利益面の好調が続くかは分からないという事ですね。

とはいえ、リゾートバイト自体は需給共に拡大すると考えられますし、求人サイト運営という限界費用の低い事業を展開していますので事業拡大と共に収益性が高まっていく事が期待できます。

広告費の増加によってしばらくの間は利益面が一定の悪化を見せる可能性がありますが、事業自体は成長が続き収益性も向上していく事が期待できると考えます。

この記事が気に入ったらサポートをしてみませんか?