経理コラム(2023.06.20)iDeCoと積立NISA、どちらを使う?

皆さんこんにちは!スタッフの高橋です。

今回はiDeCo、積立NISAについて、自身の整理も兼ねて記事を書こうと思います。

もう始められている方もかなり多いと思うのですけど、2024年からの新NISA制度変更も踏まえ、取り上げました。

1.そもそもなぜやる必要があるのか?

その前に、そもそもiDeCoやNISAがなぜ誕生したかはご存じでしょうか。

数年前に金融庁が発表したレポートで2,000万問題が世間の話題になったのを記憶してらっしゃる方も多いと思います。

当時の金融相である麻生太郎副総裁が報道で、定年後30年生活するには公的年金以外に2,000万円いるぞとぶち上げちゃったもんで大炎上した案件です。

よくよく調べれば内容は合っているのですが、言い方が雑過ぎ、余りに無責任、そこまで解ってるなら国で何とかしろやと、結果として本題とかけ離れた議題になってしまいました。

(しかもどうも2,000万でなくて3,000万という話も…まあ分からないですけどね)

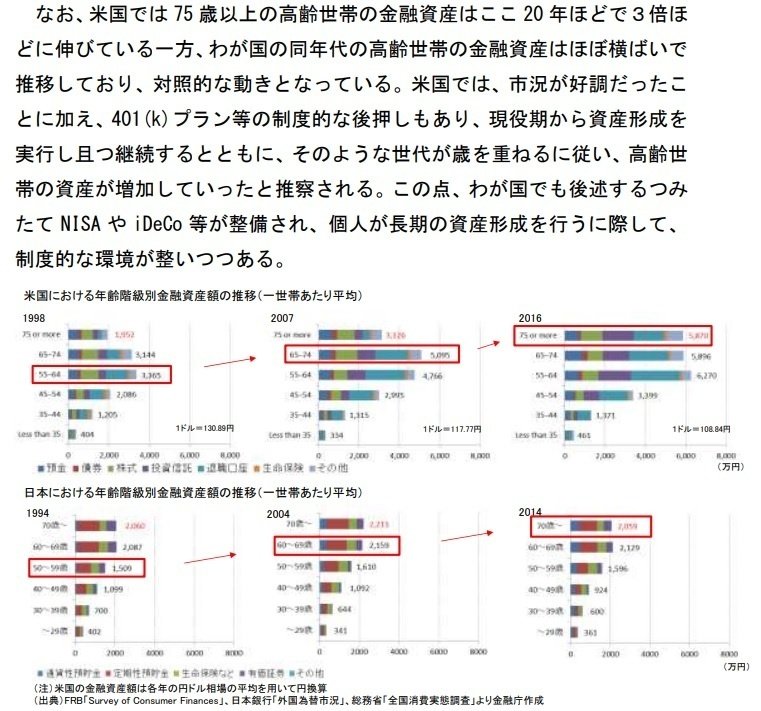

で、その報告書の中で、アメリカ国民は2000年~2020年の中で金融資産を3倍に増やしたが、日本国民はほぼ横ばい、の記載があります。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

アメリカでは401K(iDeCoみたいな)で積極的に国民に対し資産運用を進め、公的年金に頼る比率を下げる事に成功していました。

また、イギリスでもISA(日本のNISAのモデル)で同様の効果を生み出しました

なので、日本も真似してNISA、iDeCoを導入するに至った、との話です。

・新NISA制度のはじまり

現在のNISAは2014年に始まり、積立NISAと一般NISAをどちらか選択する事ができ、それぞれ1年で購入できる金額、運用益に対する非課税期間が決まっております。

ですが、期限付きの非課税期間では、まだまだ公的年金に頼らずに国民が生きていく数値を稼ぐことはできませんでした。

そこで岸田政権が非課税期間の撤廃と生涯掛金の大幅UPを盛り込み、欧米並みのレベルまで引き上げました(スゴイ!)

新NISA

①上限額…800万→1800万円

②非課税期間…20年→無期限

①について

1,800万円を投資に回す事はなかなか難しいんじゃないでしょうか。

毎月1万円積立として、年間12万円→150年かかります。

現行積立NISA限度額の3.3万/月の40万/年でも45年分あります(満額には25歳スタートで70歳まで掛かる計算)。

一般に株式での積立投資トータルリターンは20年~30年で2倍前後と考えられ、2,000万問題には1,000万の枠があれば足りる計算なので、不足はありません。

②について

期間20年だと、20年後にどうするかの出口戦略も必要だったので、期限なしは大変有り難い話です。

ただ、現行NISAからのロールオーバー(切替)は出来ないみたいですね。

なので、既に現行NISAを活用されてる方は現行制度のままの非課税期間が適用なので、20年後にどうするかの判断は必要です。

その新NISA制度は2024年から開始します

2.iDeCoとNISAどっちを選ぶ?

使い切れなさそうな1800万の購入ワクがあって、好きな時に積めて、いつでも崩せて、しかも非課税なら、NISA一択でいんじゃないの?

てか、iDeCoいらないんちゃう?

って考えも出てくると思います。

確かにiDeCoは、

①60歳まで止めれない(最低掛金5,000円/月)

②途中で解約、現金化が原則不可

③受取時、税金がかかる(退職所得扱い)

のデメリットがあります。

実際どうなんでしょうか

①、②は覚悟の問題なのでまあ何とかなるとして、③がちょっと厄介

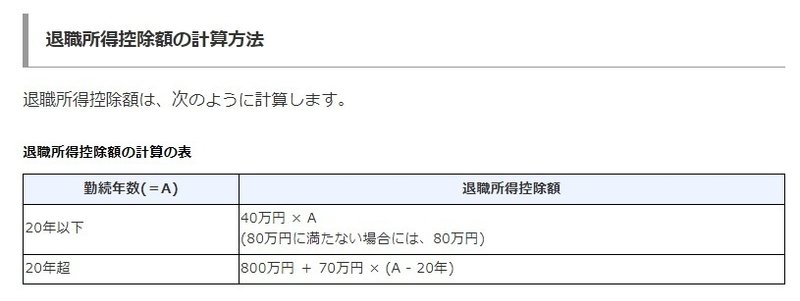

一時金として受け取る場合は「退職所得控除」が使えます。

つまり退職所得控除より低いなら、税額は低く抑えられる計算。

ex.)30年掛けたとして

40万円×20年+70万円×(かけた年数-20年)の1,500万円までは税額¥0

また、運用益がどうなるかがかなり不安定ではありますが、全世界株式の期待リターンは約5~6%。

だと20~30年で2倍ぐらい…毎月2万(24万/年)で30年→720万なのでざっくり1,500万になるので、え~と、こんぐらいか?

とかいう面倒な計算が必要になります…。

例えば…この結果だと、トータル1,650万なので、退職所得控除1,500万で150万円、の半分75万円が退職所得…。

だと所得税率194万以下なので、5%→37,500円と、住民税は一律10%なので75,000円、計112,500が税金で取られます(間違ってたらゴメンナサイ)。

え~と、しかしながら、2万/月積んでるので、年末調整、確定申告での所得控除に使えます…て事は、24万円/年が所得控除となり、え~と、

自分がどれだけ所得があるかによっても変化するのですけれど、例えば、年所得300万円として、最低でも住民税10%→24,000円、それが×30年で→72万円が累計の節税、て事になりますので、

出口で11万円取られてもそれまでの30年で72万円の節税が出来ているので、全然お得ですね

って話になります…ちょっとめんどくさいですね。

3.どちらを選べばいいの?

この辺の計算が苦手、または他にたくさん退職金を貰う予定の人は、新NISAにフルインベストしても良いのかも知れません。

ただ、毎年の所得控除に使えるのは見逃せません。

毎年の所得控除で浮いたお金を投資に回せば、受取時に払う税額を上回っちゃう可能性が大きい訳ですので。

て事は、アレコレ考えず思考停止でiDeCo、余ったらNISAが妥当な落としどころな気がします。

買っていくうちに資産の上げ下げに心が慣れてきたら、また別な方法を選べば良いですし。

4.終わりに

国制度の改正は、自分で何とかしてね、といった意味合いにも取れます。

いずれにせよ、貰ったお金は全部使っちゃう、って人を除いて、大体の方はもしもの為にお金を取っておきますよね。そのお金をどうするか、の選択は必要です。

大事なお金です。

うまく増やして心の余裕を持ちたいですね。