ジュニアNISA廃止後、親ならこうすべき!運用口座・出口戦略解説

「ジュニアNISAってどうなったんだろうね」そんなことを最近子供ができた友人に聞かれました。

2016年に始まったジュニアNISAという未成年向けの非課税制度が、去年をもって廃止。そんなに知られていないんだと思い、「ジュニアNISAの代わりに何を?」と考えている方、そして子供の教育資金や将来のための資産形成に不安を感じている方向けに、この記事を書くことにしました。

ジュニアNISAの代わりはないが…

残念ながら、ジュニアNISAの代替となる未成年向けの非課税制度は現在存在しません。その代わりに、旧NISAが新NISAに変わったので、そこの大幅な改善はありますよね。以前はジュニアNISAと旧NISAのセットだったのが、新NISAの一本にまとまった、と考えることができるでしょう。結果から言うと、改悪というよりは、むしろ改善されたと言えるのではないでしょうか。

では親として、子供のためにどう資産形成していけばいいでしょうか?

結論としては、「親名義で新NISAを最大限活用する」。それに尽きます。

そもそもの目的

ジュニアNISAの本来の目的は、子供の進学や就職など将来に向けた資産形成にありました。なのでジュニアNISAでは、0歳から18歳までの未成年が年間80万円まで非課税で運用できる(運用期間は最長5年まで)という制度。それが昨年9月をもって新規受付を終了しました。

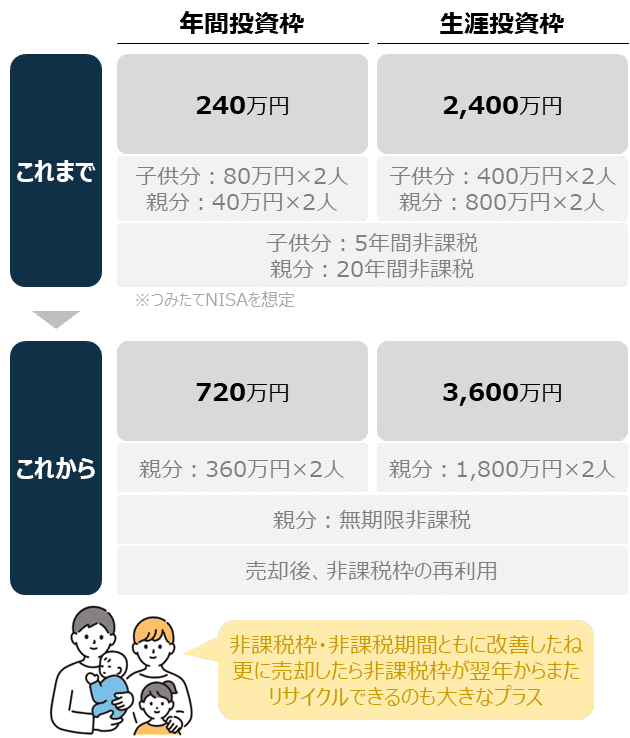

これまで・これからの比較

これまで、子供の教育資金に関しては、子供名義のジュニアNISAで運用を行っていましたね。これは5年が経った後は、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有できます。子供が18歳になると課税口座に自動的に移管されるため、出口戦略としては主に2つの選択肢があったと考えられます。

これまで(ジュニアNISAと旧NISA)の出口戦略

①売却してそのまま教育資金や進学資金に充てる

②売却して、成人向けの旧NISAに移して、新しく与えられた非課税枠で運用を続ける

※18歳になっても売却せずにそのまま運用を続けたいた場合、課税対象となるので損をしていた可能性があります

これからはどうなるでしょうか。ジュニアNISAが廃止され、これからは親名義の新NISA枠で運用をする必要があります。ただし、新NISAでは非課税枠が拡大され、夫婦であれば合計で年間720万円の枠が用意され、もちろん子供の分もその中でできますよね。そして、ジュニアNISAの非課税期間が5年間だったのに対し、新NISAでは非課税期間が無期限であるため、そういった意味でも新しい制度は改善されたと言えるでしょう。

さて、大事なのは子供が18歳になった時ですよね。以前のやり方とどういった違いが発生するのかというと、これまでと基本的には変わりません。出口戦略としては次の2つが考えられます。

これから(新NISA)の出口戦略

①売却してそのまま教育資金や進学資金に充てる

②売却して、成人向けの新NISAに移して、新しく与えられた非課税枠で運用を続ける。この場合、親名義の非課税枠は再利用できる

もっとおいしいことを言うと、新NISAでは、売却したら非課税枠が翌年に復活することになるので、親名義でまた非課税で投資できます。

まとめ

4人の家族(親、子供2人)を想定すると、上記の通り、次の3点において新NISAで改善しました。①非課税枠が大きくなった、②非課税期間が無期限と長くなった、③売却後、非課税枠を再利用できるようになった。

どれをとっても、新NISAは子供を持つ親にとってありがたい制度なのですね。

”一枚でポン”

再掲)どんなブログにしていくの?

改めて、1か月前からこのブログ始めました、インデックス夫婦です!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で」「一口サイズで」学んでいく、そんな場にできたらと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術

この記事が気に入ったらサポートをしてみませんか?