[決算速報][NVIDIA] 2024年度第3四半期(2023年8~10月)

オリジナルデータ

2023年11月21日 EST-16:20(日本時間11月22日午前6時20分)公表

Press Release

NVIDIA Quaterly Revenue Trend

CFO Commentary

Quarterly Presentation

※Quarterly Presentation は、いつも決算発表日から数日遅れて公開されます。

NVIDIA Quaterly Revenue Trend

Press Release

Q4FY24の見通しは売上高200億ドル、調整後粗利益率75.5%。

決算結果まとめ

連結売上高

連結売上高は181.2億ドルでした。前回の決算発表での見通しが160億ドルでしたので、21.2億ドル(1ドル=150円換算で3,180億円!)も上振れてきました。素晴らしい結果です。

部門別売上高

Q3FY20(2019年8月~10月)以降の各部門の売上高推移をグラフに示します。なおいちばん右側のQ4FY24は会社予想値です。部門別の数字は公表されていないので連結売上高予想値のみの表示となります。縦軸の単位は100万ドルです。

見てのとおり、DataCenter部門の急成長ぶりがすさまじいです。

2年前に稼ぎ頭Gaming部門の7~8割だった売上高は今やGaming部門の5倍超です。

粗利益率

粗利益率は75.0%でした。前回の決算発表での見通しが72.5%だったので予想を上回る好調な結果を出してきました。

売上高と同期間の連結調整後粗利益率の推移をグラフに示します。売上高と同様いちばん右側のQ4FY24は会社予想値(の中央値)です。

Q2FY23(2022年5~7月)は、前年に暗号資産採掘の計算エンジンとしてGPU特需があった反動です(ビットコイン価格の急落で反動がかなり大きく出た)。この特殊要因を除けば従来のNVIDIAの潜在的な実力は粗利益率65%くらいだったと言えます。それが今年初めからの生成AIブームにより、潜在力は75%前後に遷移したと言ってよさそうです。

CEOコメント

CFOコメントの中で私が注目した部分をピックアップしています。

We specialize in markets where our computing platforms can provide tremendous acceleration for applications.

NVIDIA がいつも言っていることを今回も強調しています。NVIDIA はアプリケーションを高速化する機能提供に特化する(accelerated computing)。

Data Center revenue was a record, up 279% from a year ago and up 41% sequentially. Strong sales of the NVIDIA HGX platform were driven by global demand for the training and inferencing of large language models, recommendation engines, and generative AI applications. Data Center compute grew 324% from a year ago and 38% sequentially, largely reflecting the strong ramp of our Hopper GPU architecture-based HGX platform from cloud service providers (CSPs), including GPU-specialized CSPs; consumer internet companies; and enterprises.

DataCenter部門の売上は1年前より279%増(ほぼ3倍)、前期より41%増。大規模言語モデル、recomendation engine、生成AI向けのtraining & inrefencing(直訳は「訓練と推論」ですが私がAI分野でこの用語を使う時は「学習と実践」と訳しています)用途で全世界で需要が強く HGX(高性能GPUを多数搭載して計算能力、速度を飛躍的に高めたコンピュータシステム) がよく売れた。

Gaming revenue was up 81% from a year ago and up 15% sequentially. Strong year-on-year growth reflects higher sell-in to partners following normalization of channel inventory levels.

Gaming部門の売上は1年前より81%増、前期より15%増。

在庫が適正レベルまで低下してパートナー企業(NVIDIAの設計したGPUを製造、販売する企業)の売上が回復したことによる。

Highlight

この3か月間の技術的なトピックの紹介です。

別の記事にまとめています。

参考情報

下記MagazineにNVIDIAの目指すところ、製品やサービスについてまとめています。本記事に出てきた Accelerated Computing や Training & inferencing などについても説明があります。

MAGAZINE(連載完了)

補遺

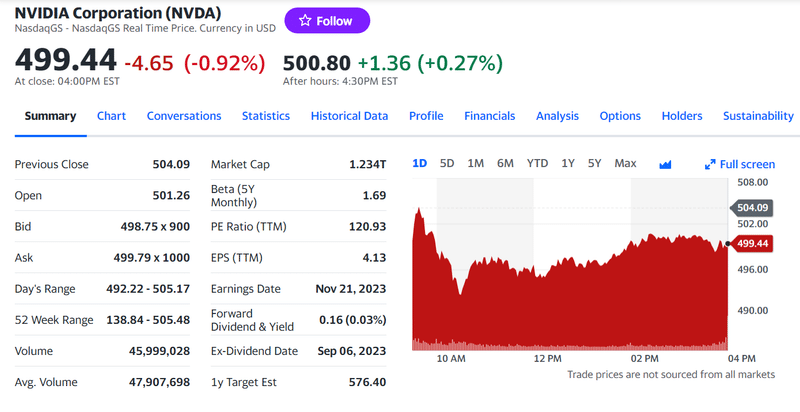

前期比売上高1.34倍(前回は1.9倍弱)、次期見通し売上1.1倍(前回は1.2倍弱)という決算発表を受け、ニューヨークの現地時間16:30現在、NVIDIAの株価は時間外取引で0.27%上昇していましたが、約30分後の16:58には494.26ドルと、1%超の下落に転じていました。すばらしい決算でも元々期待が高過ぎた、というところでしょうか。

この記事が気に入ったらサポートをしてみませんか?