アクチュアリー試験【会計解説】平成29年問題5(3)

会計士試験の2次試験の時も修了考査の時も、諦めて丸暗記した式があります。それが法定実効税率です。

今は税務の知識も入ったため導出できますが、当時は考えることを拒否していたような気がします。

アクチュアリー試験に合格することだけを考えるならば、正直丸暗記をお勧めしますが、納得感がないと覚えられないタイプの人は、がんばって導出してみましょう。

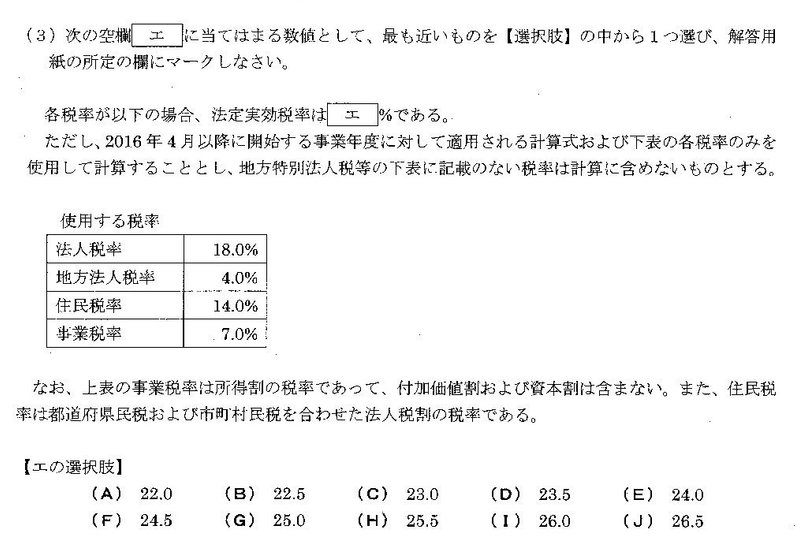

問題5(3)は法定実効税率を求める問題で、教科書ではP229に記述されています。覚えている人にとっては、法定実効税率を求める式に数値を当てはめるだけの問題だったと思います。

法定実効税率とは、「利益」に対する「税額」の割合で求められます。

ここでいう税額とは利益に対して課される税金のことで、具体的には「法人税」「地方法人税」「住民税」「事業税」が該当します。

もう少し丁寧に書くと、

・「法人税額」「事業税額」は課税所得を基礎として計算されます

・「地方法人税」「住民税」は「法人税額」を基礎として計算されます

ここで厄介なことに「事業税」については、課税所得算定時に損金に算入することができることとなります。

そのため、利益計算に「事業税」を考えるため、エクセルの循環参照のような状態になってしまいます。

以上を前提に法定実効税率を導出していきましょう。

法定実効税率=納税義務額/税引前利益

のようになりますが、分子と分母はそれぞれ以下の通りです。税引前利益がこのようになることがポイントです。

納税義務額=課税所得×{法人税率×(1+地方法人税率+住民税率)

+事業税率}

税引前利益=課税所得+事業税額=課税所得+課税所得 × 事業税率

ここから公式が導けます。

この記事が気に入ったらサポートをしてみませんか?