アクチュアリー試験【会計】2018年問題1(5)

【はじめに】

先日、とある勉強会に参加してきました。

公認会計士が中心となっている勉強会でしたが、そこでのテーマが会計と数学を繋ぐものでした。

もともと簿記は数学者が考案したとされており、会計と数学は近いものでしたが、こと日本では会計を学ぶのは文系の学部が中心で数学を学ぶのは理系の学部が中心となっています。

参加した勉強会も会計を学んできた人が数学のエッセンスを取り入れるとどうなるかといった議論が中心となっていました。

そこで私が感じたのは、数学をしっかりと勉強した人が取り組むことで会計の構造を深く理解できるのではないかということでした。まだまだ、先行研究も多くない領域だと考えられ、私はワクワクとした気持ちを覚えました。

アクチュアリー試験受験生の多くは理系の学部で勉強していた人が中心かと思います。そういった人が会計をもっと勉強することで、会計の世界ももっと発展するのではと考えています。

【今回の問題】

【解説】

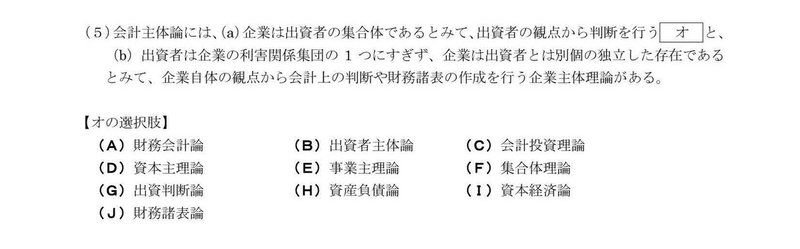

さて今回は、会計主体論の問題です。

会計主体論とは、企業と出資者の関係をいかに解釈し、会計上の判断や財務諸表の作成を出資者と企業のいずれの観点から行うべきかについての考え方です。

この会計主体論には、代表的な2つの見解があります。

<資本主理論>

企業は出資者の集合体であるとみて、出資者の観点から判断を行う

<企業主体理論>

出資者は企業の利害関係集団の1つにすぎず、企業は出資者とは別個の独立した存在であるとみて、企業自体の観点から会計上の判断や財務諸表の作成を行う

したがって、本問の解答は(D)資本主理論 となります。

【企業実体の公準】

会計を行うためには、まず初めにその対象となる組織や範囲を特定する必要があります。そこで、企業実体の公準というものが前提として考えられています。

<企業実体の公準>

会計の計算は個々の企業実体を対象として行う

企業実体の公準によって、出資者の個人的な財産や債務とは別に、企業の資産・負債・資本が識別されることとなります。

そのためこの公準によって、会計の対象範囲を形式的に特定していることとなります。

現行の企業会計は、出資者とは区別された企業実体を対象としていますが(企業実体の公準)、会計上の判断は株主の観点から行われ、利益や資本は株主に帰属する金額が財務諸表に表示されています(資本主理論)。

【演習問題】

(1)企業会計の背後には、それを可能にするいくつかの基本構造が存在している。会計の理論的な基礎構造を構成する命題は、〔 ア 〕とよばれる。

(2)現在の企業は、解散を前提とはせず、永遠に存続し成長することをめざして経営されている。したがって企業の解散時点を待って利益を計算することは不可能であるから、企業の会計は人為的に期間を区切って、経営成績や財政状態の測定をせざるをえない。

このように企業活動が無限に継続しているため、「会計の計算は期間を区切って行う」とする命題が、〔 イ 〕である。

(3)現実には、多額の損失計上や債務超過への転落などにより、倒産の危機が迫っている企業も存在する。したがってこれらの企業に通常の財務諸表を公表させるだけでは、利害関係者の判断を誤らせる危険性が高い。

このため、〔 ウ 〕に重要な疑念を抱かせる事象や状況が存在し、その解消や改善のための対応をしても重要な不確実性が認められると判断される場合には、その内容を財務諸表に注記することが求められている。

<解答>

(1) ア 会計公準(accounting postulates)

(2) イ 継続企業(going concern)の公準

(3) ウ 継続企業の前提(ゴーイング・コンサーン)

この記事が気に入ったらサポートをしてみませんか?