アクチュアリー試験【会計解説】平成29年問題5(4)

試験直前になって「今年はKKTをあきらめて数学に専念します」など、SNSなどで目にします。働きながら勉強している人など、勉強が間に合わないと感じる人もいるかもしれません。

しかし、何とか頑張って試験だけは受けて欲しいと思います。なんとかあきらめないで欲しいと思っています。

試験会場で問題を解くという経験は年に1回しかできません。アクチュアリー試験は二次試験まで考えると長丁場になりますので、経験は必ずプラスに働くと思います。

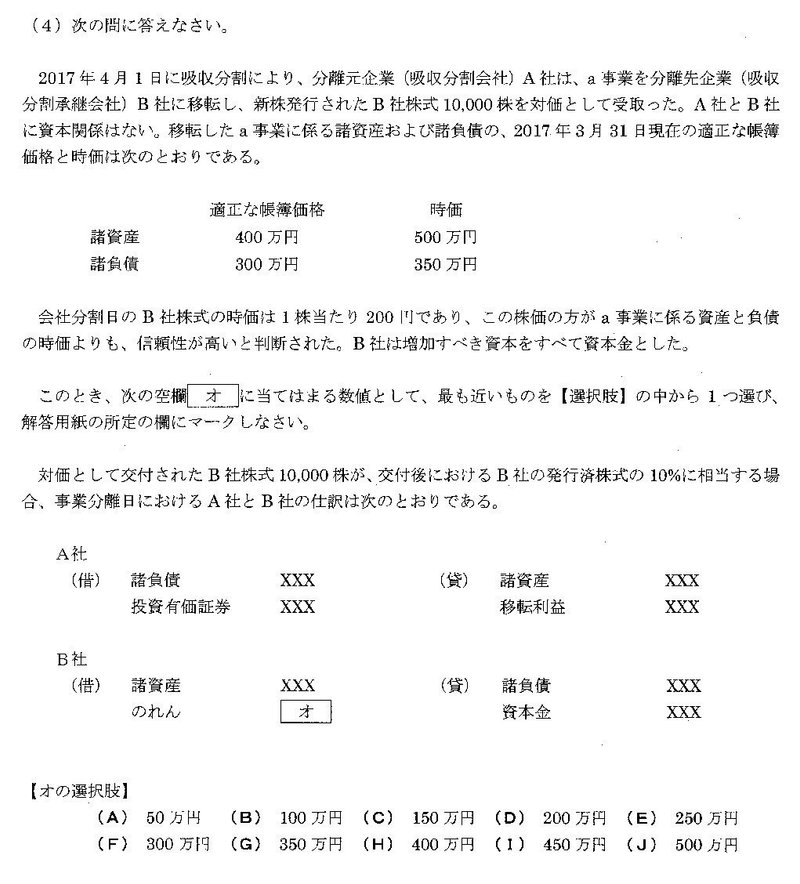

問題5(4)は組織再編に関する問題です。組織再編は教科書P263から記述されており、会社の合併・株式交換と株式移転・会社の分割それぞれについて設例を用いて解説されています。

本問は、設例11の吸収分割に関する問題となっています。

組織再編に関する論点は重要で、ここ近年のアクチュアリー試験でも頻出となっています。

組織再編ですので当然に複数の会社が登場します。それぞれの会社の立場に立って状況を整理することが大切です。

本問では、B社における仕訳が問われています。B社の状況を整理してみましょう。

まずB社はa事業を得るために、交付後におけるB社の発行済株式の10%に相当する10,000株を発行しています。

この状況から、B社にとっては取得となります。

つまり、B社は10000株(200万円)でa事業を買ったような状況となります。

(参考)

例えば、交付後におけるB社の発行済株式の60%に相当する場合は、A社がa事業を使ってB社の60%を買ったという状況になるため、この場合は逆取得となります。

(設例11 ケース3)

次に、B社にとっては取得になるため、パーチェス法によって会計処理をします。

そのため、引継ぐ資産と負債は時価で計上し、対価との差額はのれんとして処理します。

仕訳

(借) 諸資産 500万円 (貸) 諸負債 350万円

のれん 50万円 資本金 200万円

過去問などで企業再編の質問を受けたときによく感じるのは、結局何が起こっているのかが読み取れていない人が多いことです。

教科書P263図表11-4の6通りの諸形態について、設例に基づいて、それぞれの会社で何が起こっているのか整理してみましょう。

この記事が気に入ったらサポートをしてみませんか?