アクチュアリー試験【会計解説】平成29年問題5(2)

平成30年の年金数理人試験の問題と解答がアップされましたね。そちらも解説を作りたいと思っています。試験までにしたいところですが、私も一応試験を受けるため、時間の許す範囲で実施しようかと思います。

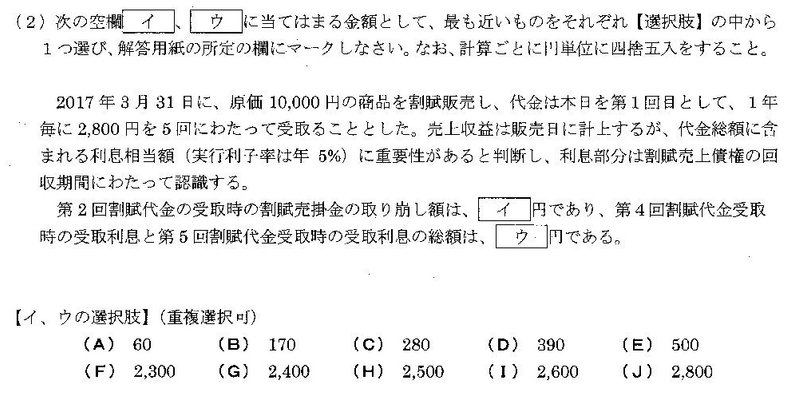

問題5(2)は割賦販売の問題で、教科書P131設例7からの出題です。

アクチュアリー試験を受ける受験生にとっては得意であって欲しい、割引現在価値を考える問題です。

この手の問題は、それぞれのタイミングでどのような仕訳になるのか丁寧に整理していくのがいいでしょう。アクチュアリー会の解答も仕訳を第1回目から順に記述してくれていますので、追いかけていきましょう。

2017年3月31日 第1回目受取

(借) 割賦売掛金 12,729 (貸) 売上 12,729

(借) 売上原価 10,000 (貸) 商品 10,000

(借) 現金預金 2,800 (貸) 割賦売掛金 2,800

本問においては、売上は販売日に計上するとなっており、また利息部分は回収期間にわたって認識することより、割引計算を行い割賦売掛金/売上を計上します。

また、それに対応する費用(売上原価)を計上する仕訳が必要となります。

そして、第1回目の割賦金額の受取の仕訳をきることとなります。

2018年3月31日 第2回目受取

(借) 現金預金 2,800 (貸) 割賦売掛金 2,304

受取利息 496

この受取利息相当分は、期首の割賦売掛金残高に実行利子率をかけて算定できます

以下、第3回目以降も同様に、割賦売掛金残高に実行利子率をかけて、受取利息相当分を計算していきます。

第1回目から第5回目までの仕訳によって[イ][ウ]の値を求めることができます。

本問も絡むところがあるのですが、今年の改正論点は、収益認識に関する会計基準です。教科書の第19版でも更新されていますので、丁寧に教科書を読んでおきたいところです。

ところで、[ウ]で求めている第4回割賦代金受取時の受取利息と第5回割賦代金受取時の受取利息の総額というものは、何ら意味のない数値に私は思います。

問題をひとひねりするために必要であったのかもしれませんが、それをしてしまうと会計の問題ではなく単なる数値合わせの問題になってしまう気がします。

私はこういった資格試験の問題は、アクチュアリーとはかくあるべきという出題者からのメッセージの一つだと考えています。会計をしっかり勉強して欲しいというメッセージが薄れる気がしてしまい少し残念に感じます。

指定の教科書から出題しないといけないため、出題者は大変だと思います。しかし、せっかくアクチュアリー試験で25点分も会計を出題するのですから、是非とも実務につながる試験問題であって欲しいと願います。

この記事が気に入ったらサポートをしてみませんか?