【アメリカの半導体上位5社】半導体業界の動向とカラクリがよ~くわかる本 要約③

![シュフライター[skyley]@20代で47都道府県制覇、30代で資産1,000万達成](https://assets.st-note.com/production/uploads/images/137337804/profile_d09eaebcc8797da6ab4d65c34f13f6bb.png?width=60)

こんにちは。

都内でひっそりと生きる専業主夫です。

本日はnoteを始めてから初の1日2件目の投稿です。今のところ当初の目標としていた毎週最低1件の執筆はできていますが、4月からwebライターになる都合、少しでも執筆に慣れるために月10件の執筆を心がけたいと思います。

今回の記事は「半導体業界の動向とカラクリがよ~くわかる本」の要約、第3回(最終回)です。

第1回・第2回の要約記事はこちらからどうぞ。

ただし、掲載している全ての企業を紹介すると長文になってしまい、可能な限り最新の情報を提供するため、本記事で取り上げているメーカーについては、Gartnerが発表した2023年の半導体売上高ランキングと世界半導体市場(2024年1月16日発表、速報値)をソースとし、米国企業の上位売上5社に限定した上で、3月1日に公開された以下の記事を引用させていただきます。

新卒の就活でも転職でも言えることですが、全く知らない業界の主要企業を知りたい場合、「売上高が多い順に見ること」は基本であり、また企業分析に限った話ではないですが、「現時点で可能な限り最新の情報を得ること」、「自分で1から調べるより、まずはその分野に知見のある人や会社が提供する権威性のある情報を得ること」が効率的にも重要だと思っています。

ただし、得る情報によっては間違っている(場合によっては意図的に情報操作されている)こともあるので、間違いに気づけるかどうかも重要ですが、そのためにはまず基本知識を知っていることが前提です。

なお、私は新NISAでの投資信託と個別株で約500万円を米国株に投資しています。

読者様の中に私と同じく米国株投資家の方がおりましたらフォロバさせていただきますので、何卒フォローのほどお願いいたします。

③アメリカ半導体業界における売上高上位5社(2024年1月時点)

世界の半導体販売額の推移(単位:億ドル)

2022年半ば以降、減少傾向にあった世界の半導体需要が徐々に回復している。米国半導体工業会(SIA)によると、世界の半導体販売高は2023年12月に前月比1.5%増の486億ドルに達した。

前月比での増加はこれで10ヶ月連続である。2021年初めから2022年半ばにかけて半導体販売が大きく伸びた後に失速したことで、前年同月比でも11.5%増えている。2023年2月に400億ドルを割り込んでいた点を考慮すれば、回復の足取りは確かなようだ。

SIAがまとめる半導体販売高は2022年5月に517億ドルのピークに達した。その後は9ヶ月連続で前月の実績を下回ったが2023年2月に底を打っており、最近の復調は生成人工知能(AI)関連の需要が支えている。

投資においては暴落時に仕入れることが最も利益を出すことができますが、「落ちてくるナイフは掴むな」と言う相場の格言の通り、どんなに魅力的な銘柄でもナイフが床に落ちてから、つまり底を打ったのを確認してから投資すべきです。

「底を打ったことを確認してから」という点が重要で、これは半導体業界全体での販売額の推移(マクロ)や主要企業の決算(ミクロ)などで把握することができます。

それでは、各社の特色や強み、最新の決算状況について見て行きましょう。

1)Intel

ファブレス企業とファウンドリーが水平分業で成果を上げる中、インテルは開発から製造までを自社で手掛けるIDM(垂直統合型企業)として対抗している。垂直統合型のIDMには設計と前工程を社内協力で改良できる強みを持つとされているが、やはり微細化に向けた投資の確保や技術面のキャッチアップが課題だ。

実際、半導体製造の前工程ではTSMCやサムスン電子の後塵を拝している。報道によると、EUV露光を使う技術で量産を始めたのは2023年9月で、回路線幅7ナノメートルのプロセス技術であった。TSMCとサムスン電子は2022年に回路線幅3ナノメートルで量産に入っており、遅れは否めない。

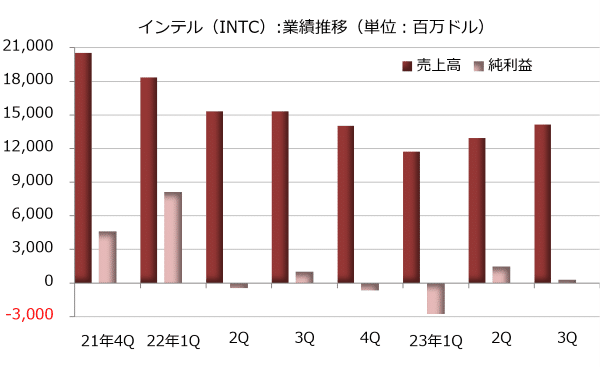

業績面でも苦戦しており、2023年12月期決算は売上高が前年比14.0%減の542億2800万ドル、純利益が同78.9%減の16億8900万ドルであった。売上高が縮小する中、営業費用の圧縮が不十分で利幅が縮小している。

事業別では主戦場であるパソコン向けなどの「クライアントコンピューティング」部門の売上高が7.9%減の292億5800万ドル、営業利益が17.1%増の65億2000万ドルです。在宅勤務普及に伴うパソコン特需の恩恵は消えたが、コスト抑制の効果で増益に転じている。

サーバー向けなどの「データセンター・AI」部門は売上高が20.2%減の155億2100万ドル、営業損失が5億3000万ドルと13億ドルの営業利益を計上した前年から赤字に転落した。苦戦の原因はサーバー向けのCPUである第4世代「インテルXeon」の投入の遅れである。

一方で、2023年10-12月期決算は売上高が前年同期比9.7%増の154億600万ドル、純利益が26億6900万ドル(前年同期は6億6400万ドルの純損失)と黒字に転換している。リストラ費用の戻し入れなどの追い風もあったが、クライアントコンピューティング部門が3割超の増収となり、全体を牽引している。

インテルは市場拡大が期待されるAI向けの分野で出遅れているが、前工程のプロセス技術で2025年までにTSMCなどをキャッチアップする方針を示している。ファブレス企業とファウンドリーにはないIDMの強みを発揮できるのか、成否が注目されそうだ。

2)Qualcomm

クアルコムはスマートフォンなどモバイル端末向けの半導体の開発と設計に強みを持つファブレス企業だ。半導体チップ上にマイクロプロセッサーやメモリーなどシステムの動作に必要な機能を集積するシステムオンチップ(SoC)などを設計している。

この分野では基本ソフトにアンドロイドを用いたスマートフォン向けのSoC「スナップドラゴン」シリーズが知られている。また、RF(無線周波数)製品の開発も手掛けており、こうした製品を含むCDMA技術部門が主力事業である。

2023年10-12月期の業績は回復基調にあり、売上高が前年同期比5.0%増の99億3500万ドル、純利益が23.8%増の27億6700万ドルとなった。中でも半導体部門の売上高が6.7%増の84億2300万ドル、税引き前利益が18.8%増の25億9300万ドルと堅調であった。

一方、スマートフォンの販売不振のあおりで技術ライセンス部門はやや苦戦し、売上高が4.2%減の14億6000万ドル、税引き前利益が3.3%減の10億8000万ドルにとどまっている。

3)Broadcom

旧「アバゴ・テクノロジーズ」。通信用途の半導体の世界最大手企業。クラウドサービスや高速通信規格5G、ブロードバンドなどと幅広い分野に関連。積極的なM&Aを通じた事業拡大路線を邁進しており、全てのセグメントで業界No.1の地位を確立している事が強みとして挙げられる。

アップルはブロードコムの主要顧客であり、アップルへ対する売り上げは年間収益の約15〜20%を占める。アップルは2025年までにスマートフォン用のモデムチップをクアルコム製から自社製に切り替えることを計画しているため、ブロードコムの業績が悪化するとの懸念が広がっている。

また、グーグルは自社開発するAI向け半導体の供給を巡り、2027年にもブロードコムをサプライヤーから外すことを検討している。ブロードコムはグーグルが開発する「TPU(テンソル・プロセッシング・ユニット)」を供給するが、両社は価格面で折り合わずにいたという。

2023年2~4月期の売上高は前年同期比8%増の87億3300万ドルと市場予想(87億ドル程度)を上回った。純利益は38%増の34億8100万ドル。5~7月期の売上高は88億5000万ドルと前年同期比4.6%増にとどまる見通し。前年同期と比べた伸び率は22年11月~23年1月期の16%、2~4月期の8%からさらに鈍化する。

4)NVIDIA

エヌビディアは半導体のファブレス企業だ。3Dグラフィックスなどの画像を処理する半導体プロセッサー、GPU(画像処理装置)の世界的大手で、他を寄せつけない圧倒的な開発力という武器を持っている。

2023年の半導体販売の復調は生成AI関連の需要が支えていると伝わっているが、中でも生成AIの深層学習には高性能なGPUが不可欠である。エヌビディアはこの分野で1強体制を築いているとされている。

GPUは元々ゲーム用のパソコンなどに搭載される、すき間市場の半導体に位置付けられていた。ただ、モバイルの通信速度やパソコンの処理速度が飛躍的に上がり、ディスプレーも改良が加えられると、画像処理の重要度が増すことになる。

また、エヌビディアのGPUは数値の計算能力が際立っており、画像処理の分野以外でも汎用的に利用する動きが広がった。そして2012年に転機となる出来事が起きた。トロント大学の研究チームがエヌビディアのGPUを用いた深層学習モデルを使い、画像認識コンテストで圧勝したのである。

エヌビディアはこの出来事を契機にAI分野に重点を置く方針に転じる。そして、10年後の2022年に新興企業のオープンAIがリリースした対話型AIの「ChatGPT」が世界に衝撃を与えたのは周知の通りである。

生成AI関連の旺盛な需要はエヌビディアの業績にも反映されている。2024年1月期決算は売上高が前年の2.3倍に当たる609億2200万ドル、純利益が6.8倍の297億6000万ドルに達した。他の半導体大手が低迷から完全に抜け出せない中1人勝ちの状態で、通期の売上高でもインテルを抜いて業界最大手に躍り出た。

特に生成AIの大規模言語モデルの開発に利用される「HGXプラットフォーム」の需要が急増し、データセンター部門の売上高が3.2倍の475億2500万ドルに拡大している。特にクラウドサービス大手が進めるデータ処理や機械学習向けの需要が大幅な増収に結びついた。

四半期ベースでは加速度的に業績が拡大しており、2023年11-2024年1月期は売上高が前年同期の3.7倍に当たる221億300万ドル、純利益が8.7倍の122億8500万ドルであった。データセンター部門の売上高が5.1倍に急増。

生成AIに不可欠なGPUの需要が一気に高まり、株式市場でもエヌビディアが再評価されている。株価は2022年9月の直近底値から2024年2月までの約1年5ヶ月で6倍超に上昇している。時価総額が急増したことで、エヌビディアはGAFAMとテスラを加えた7銘柄「マグニフィセント・セブン(西部劇「荒野の七人」の原題)」の一角に位置付けられ、注目を集めている。

5)AMD

AMD(アドバンスト・マイクロ・デバイシズ)はパソコン用のCPUを主戦場としてきた。全盛期のインテルには太刀打ちできず、安価な代替品としての位置づけであったが、今は性能面でも遜色がなく、パソコン用CPUではインテルに次ぐ市場シェアを持つ。インテルは2023年12月期の年次報告書で競合として真っ先にAMD、次いでエヌビディアを挙げている。

AMDはもともとインテル同様、開発と生産を手掛ける垂直統合型のIDMであったが、ファブレス企業に転身している。2009年に製造部門を分離し、アラブ首長国連邦(UAE)の投資会社と合弁でグローバルファウンドリーズ(GFS)を設立した。その後に出資を引き揚げ、2019年までに役員の派遣も取りやめている。

グローバルファウンドリーズは2021年にナスダック市場に上場したAMDとの資本関係はない。AMDはグローバルファウンドリーズに加え、TSMCにも半導体の製造を委託している。

AMDの業績は半導体市況の回復途上を反映している。2023年12月期決算の売上高は前年比3.9%減の226億8000万ドル、純利益が35.3%減の8億5400万ドルであった。ただ、直近四半期の2023年10-12月期決算は売上高が前年同期比10.2%増の61億6800万ドル、純利益が31.8倍の6億6700万ドルと急速に回復している。

2023年10-12月期は特にデータセンター向け部門の売上高が37.9%増の22億8200万ドル、営業利益が50.0%増の6億6600万ドルと好調だった。パソコン向けのクライアント部門は売上高が61.8%増の14億6100万ドルに急回復し、営業損益は1億5200万ドルの赤字から5500万ドルの黒字に転換した。

例外)TSMC

※米国企業ではありませんが、半導体業界においてこの企業を抜きに語ることはできないため例外的に含んでいます。

エヌビディアの躍進はTSMC(台湾セミコンダクター・マニュファクチャリング)の存在を抜きに語れない。エヌビディアの創業者が台湾生まれのジェンスン・ファン最高経営責任者(CEO)ということもあるかもしれないが、両社の結びつきは強く、2人3脚で成長した印象がある。

TSMCは世界最大のファウンドリーである。ファウンドリーは半導体製造の前工程を手掛け、顧客の設計データに基づいて受託生産を行う。前工程はシリコンウエハーの表面に電子回路を形成するプロセスである。このように書くと簡単なように思えるが、そこに至る工程は極めて複雑で、高度な技術力が求められる。

特に微細化は半導体の製造コストの圧縮や高機能化にも繋がるため、前工程を手掛ける企業が全力で取り組んできた。TSMCは2022年12月に回路線幅3ナノメートルの最先端半導体の量産を始めている。

かつて、半導体の世界では設計から生産までを1つの企業内で手掛ける垂直統合型のモデルが主流で、1980年代には大手半導体のほとんどが垂直統合型デバイスメーカー(IDM)であった。現状でもインテルやサムスン電子がIDMとして知られているが、エヌビディアをはじめ、AMDやクアルコムなど製造を外部に委託する水平分業型のファブレスの有力メーカーが増えている。

ファブレス企業とファウンドリーが興隆した原因の1つとして半導体の微細化の進展が挙げられる。先端分野では現在、極端紫外線(EUV)を使って超微細な回路を描ける露光装置が利用されており、こうした装置を使った量産には莫大な投資が必要である。微細化の進展に合わせて投資する余力がある半導体メーカーは少なく、製造技術の開発と投資をファウンドリーに委ね、自らは半導体の設計に経営資源を集中したほうが効率的であるということだ。

TSMCの技術力は突出しており、ファンドリー事業も手掛けるサムスン電子に対しても優位に立ちつつあるようだ。サムスン電子が自社のスマートフォンに採用するプロセッサーSoC(システム・オン・チップ)の一部について、TSMCから供給を受けるという事態も起きていると報じられている。

業績はエヌビディアを除くファブレスメーカーの通期決算の低迷を背景に苦戦し、2023年12月期決算は売上高が前年比4.5%減の2兆1617億3600万台湾ドル、純利益が同17.5%減の8384億9800万台湾ドルであった。前年が極めて好調だった反動も減収減益の要因だ。

業績はやや苦戦したが、技術面では急速に進歩している。2023年10-12月期の売上高に占める回路線幅3ナノメートルの最先端半導体の割合は15%(前年同期はゼロ)、5ナノメートルは35%(同32%)に達した。3-7ナノメートルの製品の売上比率は合わせて67%に達し、前年同期の54%から大きく上昇している。

過去と現在を知り、未来を予測する

今回は、「アメリカ半導体業界における売上高上位5社(2024年1月時点)の特色や強み、直近の決算状況」についてでした。

ポイントは、半導体業界の回復を牽引しているのはファブレス企業であるということです。今回取り上げた内のIntel以外の4社は全てファブレス企業であり、業績にも表れています。

日本で最も有名なファブレス企業といえば「キーエンス」ですが、2023年における売上高営業利益率は54%(製造業の平均は4%)、平均年収は2279万円(製造業の平均353万円「令和3年賃金構造基本統計調査による」)であり、直近5年間で株価は90%強の上昇(2024年3月31日時点)と、今や日本国内における時価総額上位5位以内(最高はトヨタ自動車に次ぐ2位)が定番の企業に急成長しました。

2024年、生成AIなどの需要拡大に伴い、世界各国の政府が数兆円規模の予算を投じるほどに激烈な競争を繰り広げています。特に、突出した技術力と巨額の設備投資が必要不可欠である半導体業界において、変化する需要に対応できる柔軟性があり、利益やシェアを伸ばしやすいファブレス企業であるということは最低条件と言えそうです。

これまでの記事では、「そもそも半導体とは」「半導体協定をきっかけとした日本企業の凋落の歴史」「グローバル経済における半導体業界」「世界の最先端を走るアメリカの半導体主要メーカー」について勉強してきました。

今後の半導体シリーズでは、2024年末に量産を開始する予定を目指し、熊本県菊陽町で工場建設を進めているTSMCの日本子会社の「JASM(ジャスム)」や、2025年に稼働開始を予定し、次世代半導体の量産を目指し北海道千歳市で工場建設を進めている「Rapidus(ラピダス)」についてまとめていきます。

過去と現在を知ったら、いよいよ未来を知ることに入ります。

気になる方はフォローしてお待ちくださいませ。

それでは今回はこの辺で失礼します。

この記事が気に入ったらサポートをしてみませんか?