[3135]2024年6月期 第2四半期決算概況

2024年2月14日公表の、株式会社マーケットエンタープライズ 2024年6月期第2四半期決算概況について、お知らせいたします。詳細につきましては同日公表の開示資料をご確認ください。

1.2024年6月期 第2四半期決算概況

2024年6月期 第2四半期ハイライト

2024年6月期第2四半期において当社は、生産性向上のフェーズに入った個人向けリユース分野および業績好調なマシナリー(中古農機具)分野がけん引し、四半期売上高としては引き続き過去最高を更新しました。また、売上総利益のYoYでの増益率+16.1%は、売上高のYoYでの増収率+15.4%を上回りました。

営業損益については、第2四半期累計期間(6か月間)としては営業損失41百万円となりましたが、会計期間ベースでは1Qの営業損失154百万円から、2Qの営業利益113百万円へと黒字転換を果たしております。

経常損益については、デリバティブ評価損191百万円の計上等があったため282百万円の経常損失、四半期純損益については、減損損失の計上等があったため627百万円の四半期純損失となりました。

2024年6月期 第2四半期 セグメント売上高

セグメント別売上高については、2増1減となりました。

コア事業のネット型リユース事業については、YoYで+25.5%の増収率と引き続き高い成長を見せました。モバイル通信事業については、これまでの契約回線(ストック型収入)の積み上げ効果もあり増収となりました。

一方、メディア事業については、主にGoogle社が実施した検索エンジンのコアアルゴリズムアップデートの影響を受け、減収となりました。

2024年6月期 第2四半期 営業利益の増減益分析

YoYでの営業利益の増減益分析です。

成長がつづくネット型リユース事業での積極採用や新規拠点の開設といった先行投資に伴う費用を、増収および粗利率改善効果による利益増が飲み込み、最終的に前年同期比+1百万円の改善となりました。

営業外損失(デリバティブ評価損)の計上について

当社は、2024年9月14日を満期日とするデリバティブ契約を株式会社SBI証券と締結しております。詳細につきましては、2022年2月14日公表の「差金決済型自社株価先渡取引の締結に関するお知らせ」をご参照ください。

本契約により当社は、当該会計期間末株価(A)と直前会計期間末株価(B)を比較し、(A)が上回った場合、営業外収益(デリバティブ評価益)を計上し、(A)が下回った場合、営業外費用(デリバティブ評価損)を計上します。

なお、本契約に基づき当社は、前期(2023年6月期)にデリバティブ評価益219百万円を計上し、当第2四半期にデリバティブ評価損191百万円を計上しております。

特別損失(減損損失)の計上について

当社はこれまで主にネット型リユース事業の拡大を目的に積極的な成長投資(人材採用・拠点開設等)を行ってまいりました。しかしながら、当初の投資計画に比し投資回収に遅れが生じており、今回これまでの投資(主に事業拠点の設備・備品等の固定資産)について減損処理をいたしました。

しかし、これは収益計画の遅延に伴う会計上の処理であり、今回減損の対象となった設備・備品等の実稼働およびその他事業運営等収益創造のための実体には影響なく、引き続き生産性の向上ペースを加速することで当初見込んだ投資果実の早期回収を図っていく予定です。

2024年6月期 第2四半期 決算概況(参考情報)

今回計上のデリバティブ評価損および減損損失については、ともにキャッシュ・フローの減少を伴わないものであり、これらを考慮しなかった利益水準では、先述の各種先行投資を飲み込みながら、中期経営計画の達成に向け着実に進捗している状況です。

2.セグメント別事業概況>ネット型リユース事業

市場認識

当社のコア事業が位置するリユース市場については、2022年時点においてその市場規模は約3兆円と試算されており、2030年までに約4兆円(年平均成長率にして+6.2%)へ成長するものと予想されています。

ネット型リユース事業 2024年6月期 第2四半期実績

ネット型リユース事業の成長率については、売上高においてYoYで+26.8%とリユース市場の平均成長率を大きく上回る増収ペースで進捗しております。

また、売上総利益11億6百万円も四半期ベースでは過去最高水準であり、投資フェーズから回収フェーズへ移行した2Q以降の各種生産性向上策により収益力が改善し、セグメント利益も1億42百万となりました。

①個人向けリユース>市場認識(潜在リユース市場)

当社のコア事業であるネット型リユース事業は、「個人向けリユース分野」「マシナリー(中古農機具)分野」「おいくら分野」の3つの中セグメントにわかれております。

そのなかでも当社が注力する個人向けリユース分野ですが、年間売買されるリユース品の市場規模が3兆円と言われる一方で、マーケットに出てこない一般家庭に眠る再利用可能な不要品の数は67兆円規模と言われています。

重点戦略

先に申し上げたリユース市場3兆円の話と、この一般家庭に眠る不要品67兆円の話は、「氷山」をイメージしていただくとわかりやすいかと思います。当社では、リユース市場3兆円を顕在市場、かくれ資産67兆円を潜在市場と捉えており、潜在市場へのアプローチを積極的に進めるためには出張買取の強化が重要と考え、これまでも人材採用や設備の増強等に努めてきました。

2024年6月期 第2四半期実績

こうしたアプローチが奏功し、個人向けリユース分野は当第2四半期においても引き続き増収増益基調を継続。売上高、売上総利益とも過去最高水準で推移しております。これまで成長投資をこなしながらの利益計画だったところから、今後は生産性の向上に注力し、本格的に投資の果実(利益)を回収してゆくフェーズに移ってまいります。

直近のアクション概要

直前四半期(1Q)までは先行投資による費用負担が先行し生産性(利益率)の悪化する場面が見られましたが、2Q以降その対策と改善を着実に進めた結果、会計期間ベースでは2Q以降黒字転換を図れております。

なお、第2四半期会計期間で取った主要な生産性向上策は以下のとおりです。

(1)お客様からの初期コンタクト(買取依頼)に対するコンタクトセンターのヒアリング能力強化(潜在ニーズの掘り起こし)

(2)買取見込額に応じた最適な買取チャネルへの振分け(費用対売上の最大化)

(3)上流工程(コンタクトセンター)・下流工程(出張買取)間での柔軟な配置変更(買取件数獲得までに生じる、マンパワーの偏りに起因したボトルネックの解消)

(4)粗利率・回転率を条件とした商品別販売チャネルの見直し(商品の直販率向上)

買取依頼数推移

2024年6月期 2Q(3か月間)において、お客様から電話・メール等でいただいた買取依頼の総数は約1万件となりました。これは、これまでの四半期実績と比べると抑制された数字ですが、お客様からのご依頼1件1件に対しヒアリングの深化(平均対応時間の伸長等)を行うために計画的に実施したものであり、その結果、実際の買取依頼につながった成約率は22.7%にまで向上しました。

チャネル別買取案件数推移

この結果、実際に買取を行った「買取件数」については、直前四半期(1Q)では総数約22,500件でしたが、当四半期(2Q)では同22,700件と、買取依頼に関わる広告宣伝費を適切にコントロール・抑止しながらも、直前四半期実績を上回る買取件数を獲得することができました。

また並行して、買取見込額に応じた買取チャネルの全体最適を図った結果、個人向けリユース全体としての生産性(利益率)は改善しております。なお、出張買取件数については当第2四半期において減少(QoQ△1,800件)しておりますが、今後とも、上流工程(コンタクトセンター)および下流工程(出張買取)間で柔軟な配置変更を行うことで潜在市場への効率的なアプローチをより深め、今後想定する買取依頼件数の増加トレンドを確実に収益につなげていきたいと考えております。

②マシナリー>四半期業績推移

マシナリー(中古農機具)については順調に推移しています。特に海外販売が好調でYoYでは+22.0%の増収となりました。一方で、海外販売に関しては輸入国固有の事情(いわゆるBランク品の受容度や農家への融資環境の変化等)があり、当第2四半期(3か月)については直前四半期に比べやや低下する結果となりました。

買取件数および在庫状況

順調な販売高の伸長に合わせ仕入れの状況(買取件数および在庫高)も順調に推移しており、足元で進行中の第3四半期においては、既存の北関東リユースセンターにおいて、その在庫収容能力を最大800台にまで拡充する北関東第2ヤードを新たに開設しております。

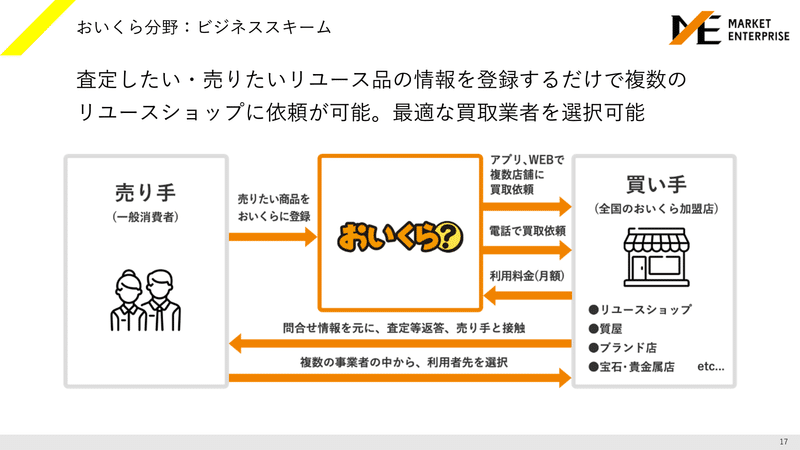

③おいくら>ビジネススキーム

当社では「おいくら」という、消費者(不要品を売りたいお客様)と地場のリサイクルショップをつなぐマッチングプラットフォームを運用しています。お客様は「おいくら」のアプリ等を使って複数のリサイクルショップに不要品の買取査定を依頼。依頼を受けた各リサイクルショップは査定額を回答し、最終的にお客様が売却先のショップを選択しマッチング成立となります。

売上高および加盟店推移

「おいくら」の売上高は、加盟店の皆様からいただく定額プランの月額利用料で構成されます。連結ベースでの収益に占める貢献度はまだ低いものの、売上高・加盟店数ともに着実に伸長しており、引き続きより多くの消費者・加盟店の皆様にご利用いただけるよう施策を進めて行きたいと考えております。

自治体連携について

「おいくら」では2021年7月から、事業とSDGsを両立する取組みの一環として各地方自治体との連携を進めています。具体的には、各自治体が運営する粗大ごみ回収案内サイト等において、おいくらへの誘導動線(おいくらのサービス案内表示等)を設置いただき、まだ使える製品のリサイクルを促すことで排出ゴミの削減に貢献しています。

なお、「おいくら」上では毎月概ね1万件程度の買取査定依頼がなされますが、このうち2~3千件程度がこうした自治体経由での依頼となっています。

3.セグメント別事業概況>メディア事業

当社のメディア事業部門とは、EC事業者としての当社のマーケティングを担う中核部門であると同時に、その高いマーケティング能力を活かし外部顧客に対しても集客・送客を行うプロフィットセンターの役割も担っています。

四半期別業績推移

当第2四半期におけるメディア事業の成績は、主にGoogle社による検索エンジンのコアアルゴリズムアップデートの影響を受け、主要なメディアコンテンツの表示順位が低下。売上高としてはYoYで△16.0%の減少となりました。このアルゴリズムアップデートは2Q末時点においても継続しており、今後はこれまで対策を進めてきた収益メディアの多様化・分散化によりその影響の緩和に努めるとともに、適切なコストコントロールを行うことで収益力の回復を図る予定です。

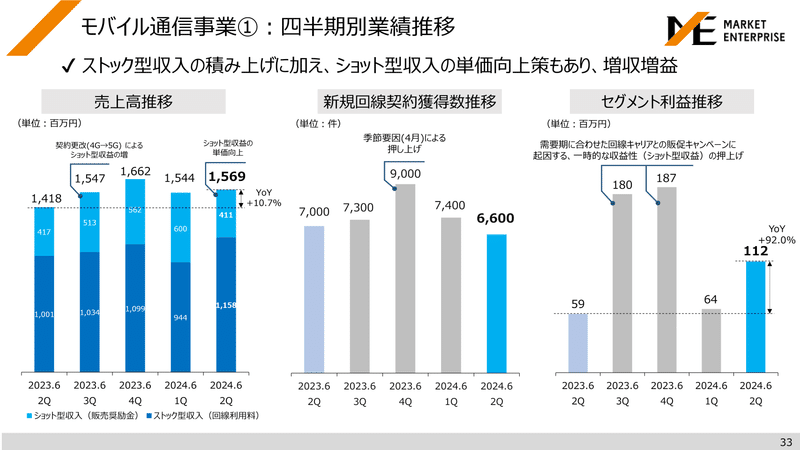

4.セグメント別事業概況>モバイル通信事業

四半期別業績推移

当社のモバイル通信事業は当初、中古スマホと格安SIMを使ったMVNE事業者としてスタートしました。その後変遷を経て現在では、自社インフラを持たず、二次卸し的に回線事業者からインフラ回線網を借り受けサービスを提供するMVNO事業者として事業を行っております。

当社のモバイル通信事業の売上高は、既存契約回線数を基に積み上げで計上されるストック型の月次収入と、新規回線契約獲得数に応じて回線事業者から受け取るショット型の単発収入とで構成されます。

モバイル通信事業の収益については、季節要因、解約率の変動、新規契約獲得のための広告宣伝費の増減および回線事業者によるキャンペーンの有無、契約内容の変更に伴うショット型収益の発生等、様々な影響を受けますが、当社主要3セグメントの中では比較的安定した成績で推移しております。

5.連結業績まとめ

2024年6月期 業績見通しの修正について

当社は、今回、最近の業績の動向等を踏まえ 2023 年 8 月 14 日公表の 2024 年6月期の通期業績予想を修正しております。

〔売上高〕

当社は、拡大を続けるリユース市場において早期にプレゼンスを確立するため、これまで主に個人向けリユース分野において、出張買取人員および車両の増強や新規拠点開設等の投資を実施してきましたが、現在は投資回収から利益創出のフェーズへと移行しつつあるものの、出張買取人員の教育や、高粗利案件への対応について当初計画よりも取組に時間を要しており、売上高は期初予想を 2,000 百万円下回る見込みです。

〔営業利益〕

投資が先行する状況のなか、第2四半期会計期間(10~12月)におけるネット型リユース事業のセグメント利益は、収益力改善および適切な経費コントロールにより 142 百万円と、第1四半期会計期間の 10 百万円から増益に転じておりますが、上記売上高および売上総利益の未達を理由に営業利益は期初予想を 700 百万円下回る見込みです。

〔経常利益〕

当第2四半期累計期間において、株価の予測困難性から期初予想では織り込んでいなかった株価変動に伴うデリバティブ評価損 191 百万円を計上しております。これにより経常利益は期初予想を 880 百万円下回る見込みです。

〔親会社株主に帰属する当期純利益〕

当第2四半期累計期間において、特別損失として上記投資回収の遅れを理由とした減損損失 190 百万円を計上することにより、親会社に帰属する当期純利益は期初予想を 917 百万円下回る見込みです。

当社は、上記業績予想の修正の内容を真摯に受け止め、その経営責任を明確にするため役員報酬の減額を決議しております。詳細につきましては「2024 年6月期 通期業績予想の修正および役員報酬の減額に関するお知らせ」をご覧ください。

以上

※本資料に記載されている業績見通し等の将来に関する記載は、将来の見通し、計画のもととなる前提、予測を含んで記載しております。実際の業績等は様々な要因により大きく異なる可能性があります。

6.3月15日(金)20時 オンライン説明会を開催

オンラインでの個人向けIR説明会を3月15日(金) 20:00に開催予定です。事前登録でどなたでもご参加いただけますので、ぜひご参加ください。

7.IRお問い合わせ

IRに関するお問い合わせは以下の専用問合せフォームからお問合せください。原則翌営業日までにご回答さしあげます。

※お問い合わせ内容によっては、返信までにお時間をいただく場合がございます。また、沈黙期間中はお問い合わせへの対応を差し控えさせてさせていただきますのでご容赦ください。

この記事が気に入ったらサポートをしてみませんか?